市场早盘震荡拉升,午后维持高位震荡,三大指数均涨超1%。沪深两市全天成交额1.79万亿,较上个交易日放量784亿。截至收盘,沪指涨1.13%,深成指涨1.36%,创业板指涨1.42%。

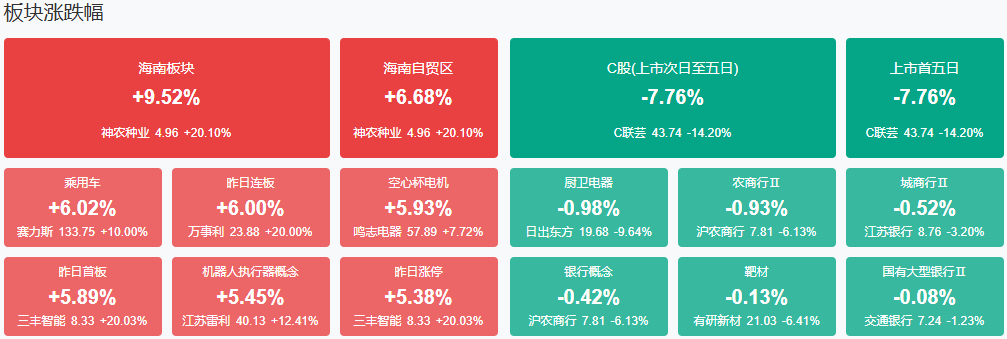

板块方面,海南、人形机器人、汽车整车、影视等板块涨幅居前,银行等少数板块下跌。

盘面上多个题材热点轮番活跃,全市场超4600只个股上涨,逾200股涨停或涨超10%,短线赚钱效应“爆棚”。其中海南板块集体大涨,海南发展等20余股涨停。大消费股表现活跃,电商、旅游、食品等方向领涨。机器人概念股维持强势,三丰智能等20余股涨停。短线方面,情绪再度活跃,昨日涨停股中逾八成个股飘红,昨日连板股晋级率超60%。下跌方面,部分芯片股午后调整,闻泰科技盘中直线跳水跌超7%。

消息面

1、中国央行:今日进行333亿元7天期逆回购操作

中国央行:今日进行333亿元7天期逆回购操作,中标利率为1.50%,与此前持平。同花顺iFinD数据显示,今日有2493亿元7天期逆回购到期。

2、11月财新中国制造业PMI升至51.5为7月以来最高

今日公布的11月财新中国制造业采购经理指数(PMI)录得51.5,高于10月1.2个百分点,已连续两个月位于扩张区间。(财新)

3、12月2日午间公告一览:创业黑马(300688)公司股票自12月2日13:00时起继续停牌

创业黑马公告,因拟披露筹划发行股份及支付现金购买资产事项,公司股票自2024年12月2日13:00时起继续停牌。国风新材(000859)公告,公司拟以发行股份及支付现金方式购买太湖金张科技股份有限公司控股权,本次交易不会导致公司实际控制人变更。公司与交易对方施克炜、孙建、陈晓东、卢冠群、四川东材科技(601208)集团股份有限公司、安庆市同安产业招商投资基金(有限合伙)、太湖海源海汇创业投资基金(有限合伙)、太湖金张企业管理咨询合伙企业(有限合伙)已签署意向性协议,初步达成购买资产意向。公司股票自2024年12月2日开市起停牌,公司预计在不超过10个交易日的时间内披露本次交易方案。

4、创历史新低!10年期国债收益率下破2.0000%关口

12月2日,债市开盘即全面强势走红。截至发稿时,10年期国债活跃券240011收益率已下破2.0000%,创历史新低;最低一度行至1.9980%,随即在1.9990%位置窄幅波动。有债券从业者惊呼:“债市爆了!这轮债券疯牛属于是见证历史了。”

5、海南自贸港全球推介活动将举行海南板块掀起涨停潮

国务院关税税则委员会公布《进境物品关税、增值税、消费税征收办法》,而外交部和海南省人民政府将于12月4日下午在蓝厅举行海南自贸港全球推介活动,这次活动的主题是“中国式现代化的地方实践:海南自由贸易港新时代新使命新机遇”。

6、科技重组大年!该股已11连板

二级市场方面,重组指数累计上涨超58%,诞生出多只大牛股。近日拟购买南京工艺100%股份的南京化纤已11连板、拟收购人才集团49%股权和信产集团70%股权的漳州发展5连板、拟收购锦丰纸业100%股权的恒丰纸业两连板。

7、上海深圳11月二手房成交量齐创近四年新高新房“日光盘”频现

11月,沪深楼市再次交出“高分卷”。机构监测数据显示,深圳11月二手房成交量维持在“繁荣线”水平,录得量达近46个月来最高,上海二手房(含商业)成交量也创下44个月新高。与此同时,沪深新房“日光盘”频现。业内认为,随着政策效应持续释放,市场有望进一步止跌回稳。

8、长期资金入市节奏加快未来将加大科技创新投资力度

近段时间,一揽子增量政策持续推出,资本市场逐渐回暖,保险资金、社保基金、养老基金等长期资金入市节奏加快。数据显示,截至9月末,保险业资金运用余额32.15万亿元,其中人身险公司和财险公司合计股票、证券投资基金余额达4.11万亿元,环比、同比及占比均明显提升;社保基金新进93只个股、增持174只个股,持仓市值达4599亿元;养老基金新进45只个股、增持59只个股,持仓市值近330亿元。

机构观点

中信证券:资金共振推动跨年行情

展望12月,预计中央经济工作会议将再次提振机构资金信心;同时,预计四季度经济数据稳中回升,地产领域价格信号局部好转;此外,外部的负面预期冲击已阶段性消化,人民币有望企稳。因此,机构资金、活跃资金和散户资金有望在12月形成共振,推动市场的跨年行情。

首先,从政策信号来看,积极财政政策或是年末经济工作会亮点,消费刺激有望超出市场预期,机构资金此前的政策预期普遍较为保守,未来相较活跃资金上修空间更大。

其次,从价格信号来看,以旧换新和抢出口等因素有望支撑四季度实体经济稳中回升,部分城市房价已有企稳回升态势,但全局性的止跌回稳仍需政策支持。

再次,从外部信号来看,潜在加征关税的负面冲击已阶段性被市场消化,人民币在经历一轮快速调整后在12月有望保持稳定。

最后,从市场层面来看,12月机构对政策的预期上修以及保险资金入场,或将改变当前市场定价能力上机构弱、活跃资金强的态势,在配置上也应逐步向绩优成长和内需消费切换。

中信建投:看好跨年行情

前期,海外不确定性攀升、汇率承压与政策空窗期背景下,市场情绪有所回落。展望后市,目前,前期不利影响因素已有所改善。

国内方面,近期地产、消费等产业政策陆续推进,部分国内经济数据边际修复。11月PMI为50.3%,比上月上升0.2个百分点,连续3个月上升,且连续2个月运行在扩张区间。核心城市房地产销售面积有企稳回升迹象。

海外方面,近日美元指数已阶段见顶回落,汇率边际修复。前期市场对于美国10年期国债利率过度定价,现亦有所回落。

此外,从流动性预期和风险偏好等因素来看,统计规律显示近十年A股市场岁末年初表现较优。由于近期市场情绪偏谨慎,且预计今年12月政策将进一步强化扩内需,看好A股市场后续的跨年行情,短期如市场还有震荡回调,投资者可考虑积极布局。

配置方面,A500将是本轮行情的一个代表性指数,主动管理投资者可以考虑构建A500增强策略,建议投资者考虑超配资产重估与化债方向(金融地产、地方开支相关类),受益财政的“两重”“两新”方向与新质生产力。

银河证券:短期窄幅震荡为主

目前来看,大盘仍需外力(政策)刺激,才能打破短期情绪摇摆不定的现状,在政策落地前,市场大概率延续震荡走势。

此外,从大国博弈上看,周末又有关税相关传闻,出口依然摇摆不定,资金对内需(内循环)的关注度或将持续。

操作层面,短期市场以窄幅震荡为主,建议继续高抛低吸。方向上,会议正式落地之前,资金对政策的期待会成为短线交易的关键,部分资金继续尝试从科技向消费切换。结合最新的PMI数据有超预期表现,资金可能继续尝试在“内循环”与“顺周期”的方向寻找机会,但资金切换的趋势能否形成要看后续政策落地的实际情况。

若政策对消费的刺激超预期,则资金可能从新消费纵深到传统消费领域,反之资金大概率回流科技领域,再次进行概念和题材的情绪博弈。

九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!

沪公网安备31011802005267号

沪公网安备31011802005267号