大家好!今天,策略哥来给大家拆解一只“有望受益于中昊芯英的资本运作”—科德教育的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,点击此处立即解锁“启动点”!

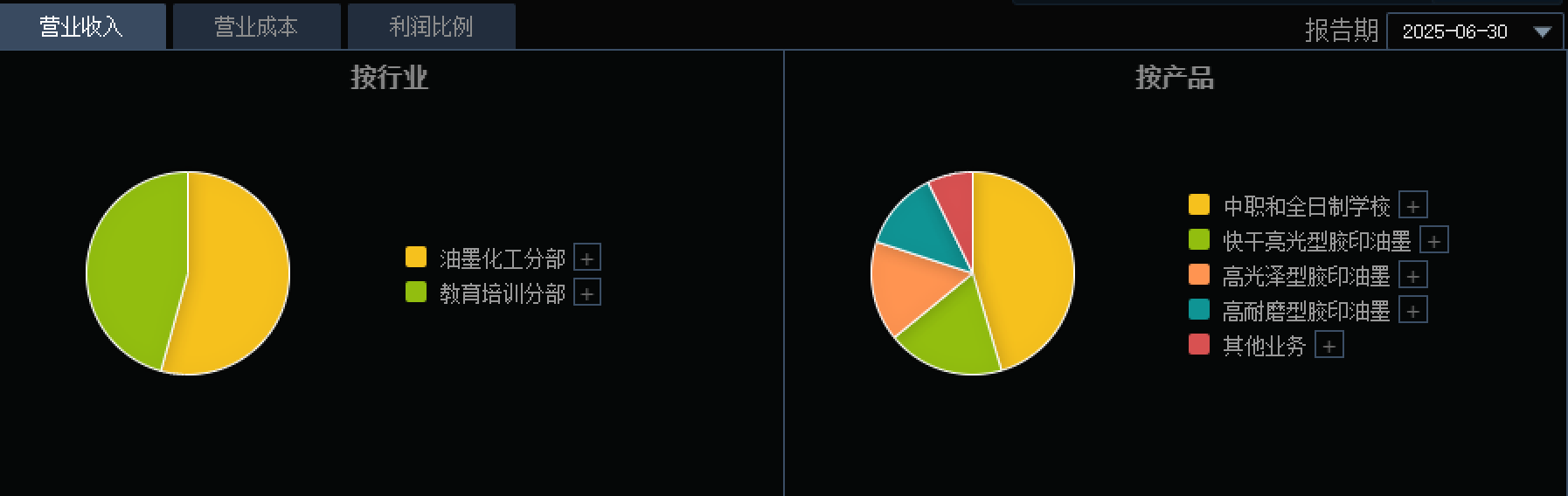

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)科德教育专注于职业教育和油墨业务,加快资本运作

科德教育科技股份有限公司还是国内为数不多的持续投入新产品开发和新技术研发的油墨制造企业,拥有多项发明专利和实用新型专利。还将加快行业上下游领域扩张及企业并购的步伐,依托法国和中国两个技术研发场所,聚集技术研发团队,整合先进的科技资源和研究成果,为民族印刷行业贡献我们的力量。关注更多热点题材,点击此处解锁“牛牛题材宝”!

2)公司发布2025年三季报

25Q3,公司实现收入1.9亿元、同减8.1%,实现归母净利润3917万元、同减9.8%,实现扣非后净利润3891万元、同减9.8%。25Q3,收入1.9亿元、同减8.1%,主要是当前宏观经济环境下,教育产品的支付意愿略有减弱所致。25Q3毛利率提升,研发费用率提高。25Q3,毛利率同增3.0pct至42.7%;销售费用率与上年基本持平为5.6%,管理费用率同增0.4pct至6.3%,研发费用率同增2.8pct至5.1%,财务费用率同减0.5pct至0.2%。25Q3实现投资收益228万元。25Q3,公司实现投资收益228万元,主要是参股公司中昊芯英盈利所致。

3)有望受益于参股公司中昊芯英的资本运作

天普股份的公告,中昊芯英已启动独立自主的IPO相关工作,现已进入股改过程阶段,中昊芯英

自身现有资本证券化路径与收购天普股份无关。公司目前持有中昊芯英5.53%的股份,若未来中昊芯英成功IPO,公司有望受益。

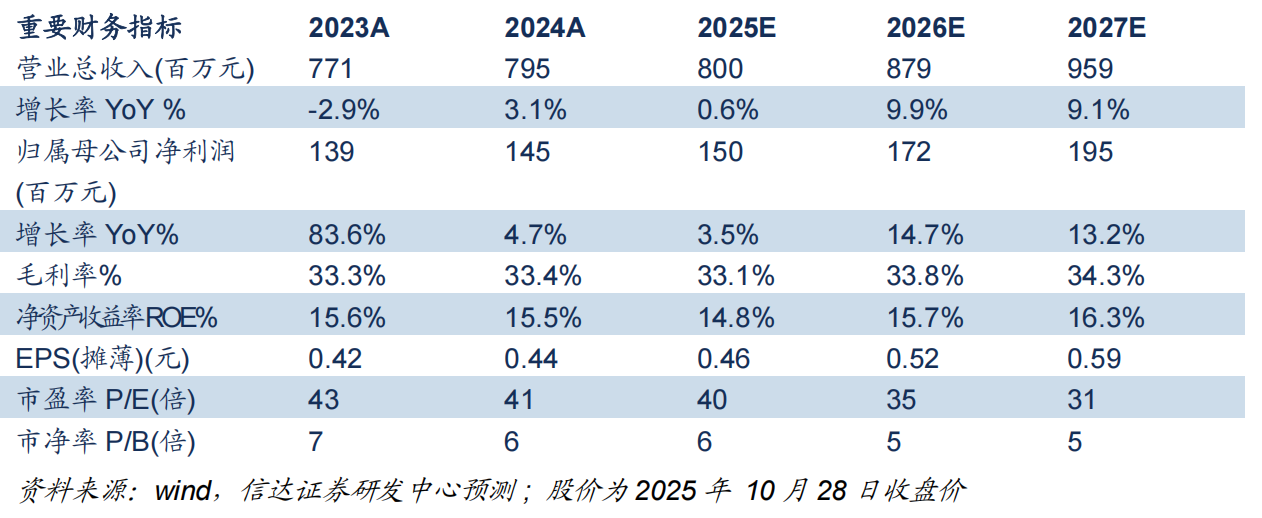

4)盈利预测及评级

参股公司中昊芯英已启动独立IPO工作,公司有望受益于中昊芯英的资本化运作。调整25~27年归母净利润预测至1.50/1.72/1.95亿元,当前股价对应PE估值为40x/35x/31x,维持“买入”评级。

图表2:盈利预测与财务指标

二、技术面信号

公司原为油墨研发和生产销售企业,近年来顺应科技和教育的发展,推进职业教育与智能制造的融合战略,并通过资本运作领投参股AI芯片企业中昊芯英,同时归属“职业教育+AI芯片”概念;近半年股价随新题材概念同步受到市场关注而顺势上升(优于大市),阶段性底部逐步抬高,股价仍处于低估区间,市值仅100亿不到,十大流通股东中有众多外资、公私募基金的身影,易炒作;近期其参股转型AIGC的中昊芯英启动独立IPO,参照另一个关联公司天普股份已被炒高7-8倍,科德教育或复刻上涨行情。点击此处立即解锁“启动点“!

风险提示:

中昊芯英资本证券化路径仍具有不确定性;教育行业的政策风险;宏观经济对支付能力的影响;招生人数不达预期;校区容量扩张不达预期;客单价提升不达预期。

参考资料:

20251028-信达证券-科德教育-有望受益于中昊芯英的资本运作

【免责声明】本文观点由九方智投-投顾-顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号