大家好!今天,策略哥来给大家拆解一只“25Q3业绩增长稳健,大客户产业链带动成长预期”—世运电路的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,点击此处立即解锁“启动点”!

init-width="1010" init-height="579" src="https://upload.9fzt.com/production/2025/12/17/a8a12782689540b2a931082969ad91b6.jpg" name="图片 4" align="bottom" width="688" height="394" border="0" data-ratio="0.5726744186046512" data-w="688" style="box-sizing:border-box;width:688px;"/>

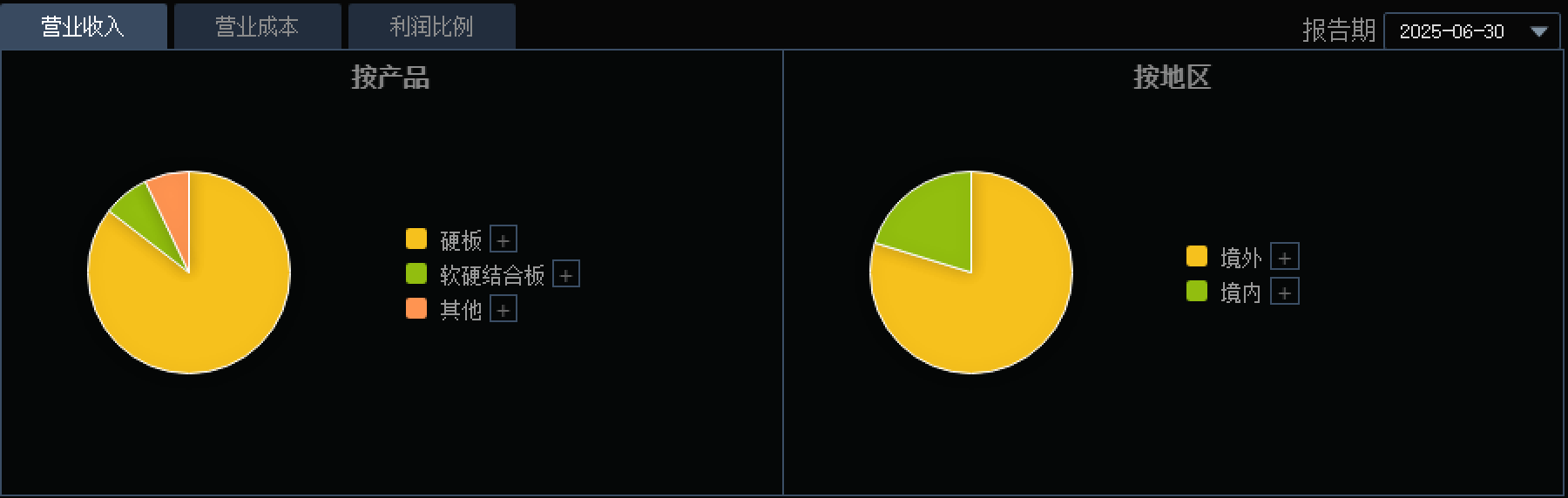

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)世运电路是一家专业从事印制电路板(PCB)研发、生产与销售的企业

世运电路集研发、生产和销售为一体,专业生产双面板、多高层板、HDI、软板、软硬结合板、金属基板等线路板,产品广泛应用到汽车、工业、消费、电脑及周边产品、通讯和医疗类产品等领域。2024年,公司实现营业收入50.22亿元,净利润6.75亿元,同年完成股权转让,广东顺德控股集团有限公司成为第一大股东,公司变更为国资控股企业。公司荣获“全国就业与社会保障先进民营企业”称号(2021年)、广东省五一劳动奖状(2021年)、全国工人先锋号(2023年),并入选2023年广东省省级制造业单项冠军企业,2025年位列广东企业500强第379位。关注更多热点题材,点击此处解锁“牛牛题材宝”!

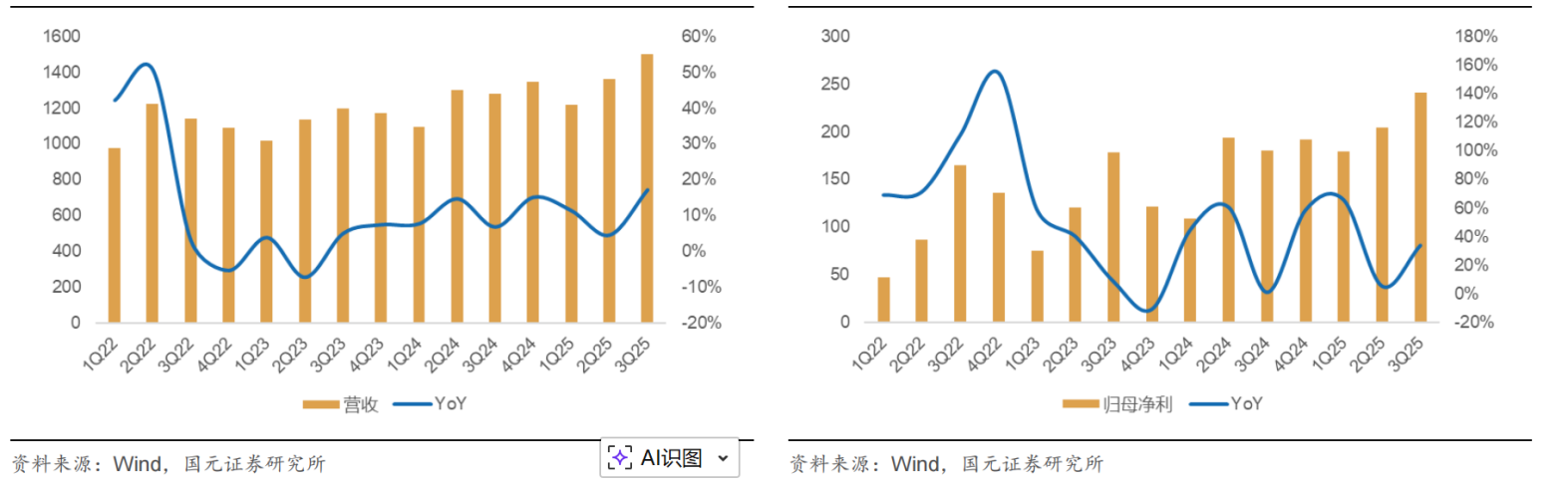

2)公司发布2025年三季报

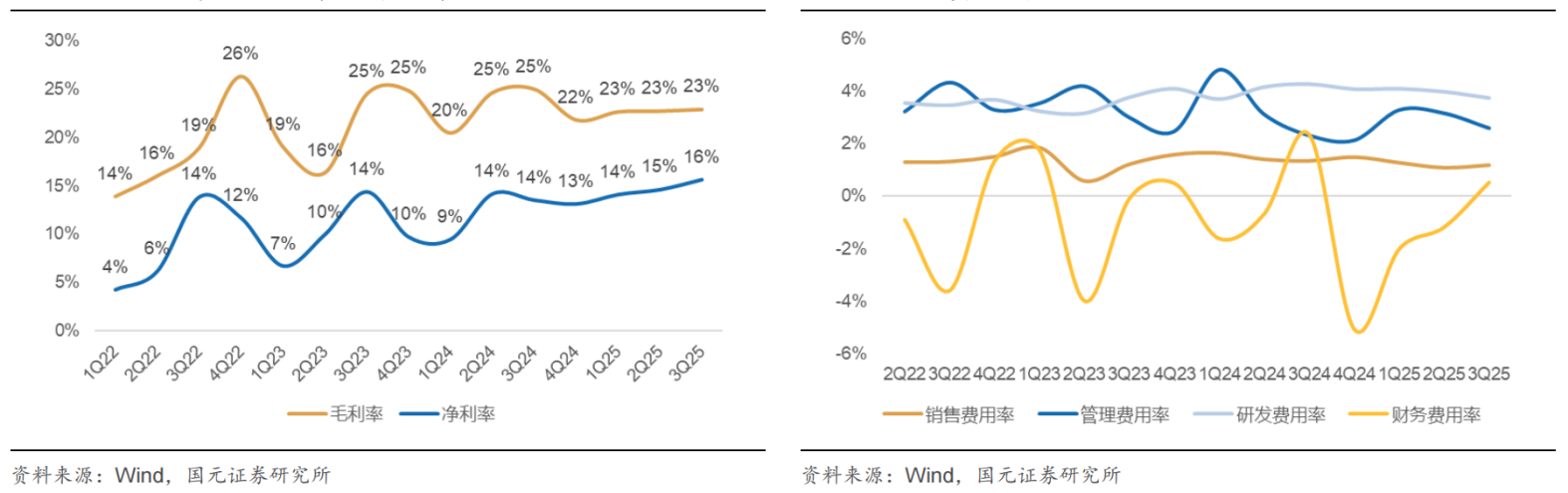

10月28日,公司发布2025年三季报。2025年前三季度,公司营收实现40.78亿元,YoY+10.96%;归母净利实现6.25亿元,YoY+29.46%;毛利率和净利率分别为22.79%和14.85%。单季度25Q3来看,公司营收实现14.99亿元,YoY+17.16%,QoQ+10.13%;归母净利实现2.41亿元,YoY+33.77%,QoQ+17.98%;毛利率和净利率分别为22.92%和15.66%。

图表2:公司各季度营收及增速(百万元)(左)公司各季度归母净利润及增速(百万元)(右)

图表3:公司各季度毛利率及净利率(左) 公司费用情况(右)

3)深度绑定T客户,带动业绩稳健增长

特斯拉(T)作为公司的重要客户,随着其业务发展带动公司业绩预期。新能源车方面,2025年T客户车型迭代计划加快,2025Q3全球销量达到49.71万辆,同比/环比增加7.4%/29.4%,叠加汽车智能化提升单车PCB价值量,在销量增长、单车价值量提升和份额提升共同驱动公司在T客户汽车业务的增长。储能方面,随着上海储能工厂在2025年的投产,T客户储能业务保持增长态势,驱动公司储能PCB业务成长。此外,T客户持续推进人形机器人产品,公司配合客户开发,后续预计将随着人形机器人量产推动公司业绩增长。预计公司2025年营收实现57.24亿元,同比增加14%。

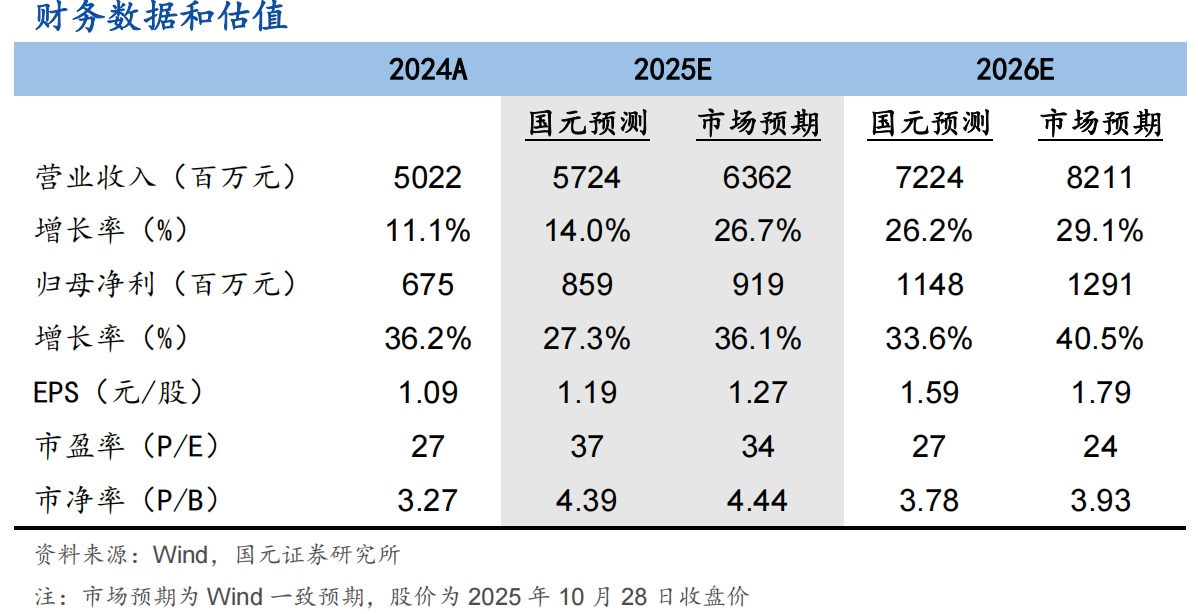

4)盈利预测及评级

国元证券预测公司25-26年营收为57.24/72.24亿元,归母净利为8.59/11.48亿元,对应PE为37x/27x,维持“买入”评级。

图表4:盈利预测与财务指标

二、技术面信号

公司专注于PCB业务,受益于人形机器人、智能汽车、AI服务器等产业链的高速发展,业务稳步增长,股价顺势上升(优于大市),阶段性底部逐步抬高,屡创新高,当下股价仍处于低估区间,市值仅300多亿,十大流通股东中有众多外资、公私募基金的身影,易炒作;且深度绑定特斯拉产业链,并于近期成功进入英伟达和谷歌的供应链,结合技术面,股价突破在各周期均线之上,股价有望重拾升势。点击此处立即解锁“启动点“!

风险提示:

上行风险:下游景气度加速提升;导入客户进展顺利;公司产能释放加速

下行风险:下游需求不及预期;客户导入不及预期;其他系统性风险

参考资料:

20251029-国元证券-世运电路-25Q3业绩增长稳健,大客户产业链带动成长预期

【免责声明】本文观点由九方智投-投顾-顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号