【摘要】

|

事件:行业多家公司公告钠电池相关进展。

2025年4月,宁德时代在首个超级科技日发布全新钠离子电池品牌——“宁德时代钠新”。

容百科技被指定为宁德时代钠电正极粉料第一供应商。宁德时代承诺,若容百科技在技术、质量、成本、交付及服务等方面达标,每年采购量不低于其总采购量的60%;当年采购量达50万吨及以上时,容百科技将通过降本给予更优惠价格。容百宣布层状氧化物路线能量密度达180Wh/kg(接近磷酸铁锂水平),聚阴离子路线循环寿命超15000次,当前仙桃基地0.5万吨,2026年将规划5+5的产能建设,后续扩产力度加大。

中伟股份构建镍系材料、钠系材料、磷系材料的战略布局,在储能领域的渗透率有望进一步提升。钠离子电池凭借其资源丰富、低成本、高安全性、低温性能强的优势,成为众多储能场景的理想选择。截至目前公司已获得钠电千吨级订单并出货。全球储能市场装机以磷酸铁锂电池为主,公司磷系材料已实现3/4代磷酸铁快速量产,高压实密度达行业先进水平。

双环科技表示钠离子电池正极材料的中试线有望未来2个月左右建成投运。

点评:2025年以来,乘用车、商用车、储能及二轮领域均陆续出现钠电池的产业化应用,预计钠电规模化出货积极到来。宁德时代、比亚迪等正引领技术开发和市场推广。宁德时代推出的“钠新”电池已通过新国标认证,并积极开发乘用车动力解决方案;比亚迪则通过与两轮车企业合作及推出“海鸥钠”车型,切入替代铅酸电池和A0级电动车市场。

钠离子电池生产企业的产能与研发进展 |

init-width="709" init-height="335" src="https://upload.9fzt.com/production/2025/12/2/2fdcdf490bfb46efbfc8012a72b64663.jpg" name="图片 2" width="509" height="241" border="0" data-ratio="0.47347740667976423" data-w="509" style="box-sizing:border-box;width:509px;"/> |

来源:申万宏源研究 |

钠电行业景气度上行,仍面临成本推广问题

中国新型储能功率规模从2021年的2.45GW增长到2024年的43.79GW,复合年均增长率达161.46%;全球新型储能功率规模从2021年的10.20GW提升到2024年的74.10GW,复合年均增长率达93.67%。

2025年上半年,储能钠电池出货2.15GWh,占比钠电池总出货量的57.70%,是钠电池商业化落地的绝对主力。

起点研究院SPIR预计2025年全年出货量可达23.1GWh,同比增速达542.7%。据《钠离子储能技术发展现状与对策建议》研究,2025年起,钠离子电池渗透率将迎来高涨,从2024年的0.4%提升到1.4%,在2030年时预期达到8.5%。从国内钠电池相关上市公司半年报看,当升科技和新宙邦已经将钠电池作为公司新的利润增长点。

宁德时代在钠离子电池技术的研发中采用了双轨策略,在汽车动力领域选择了层状氧化物体系,也就是镍铁锰酸钠,而在储能领域则选择了普鲁士蓝类似物体系,即焦磷酸铁钠。

从具体性能数据来看,用于汽车动力的层状氧化物纯钠电池单体能量密度达到180Wh/kg,循环寿命超过1500次,充电倍率可达4C,放电倍率可达12C,在零下20℃的环境下容量保持率为90%。相比之下,用于储能的焦磷酸铁钠电池单体能量密度大约为110Wh/kg,循环寿命超过8000次,在零下20℃的环境下容量保持率约为60%,对快速充电性能没有特别要求。目前,钠电池的成本在每瓦时0.34元以上,而铁锂电池的成本在每瓦时0.28至0.34元之间。

特别值得注意的是,在零下20℃的环境中,钠离子电池的低温性能显著优于三元锂电池和磷酸铁锂电池。钠离子电池的电容量保持率为90%,而三元锂电池和磷酸铁锂电池的电容量保持率分别为60%和40%。此外,在动力应用中,通过加入约10%的钠离子材料,可以使在零下20℃环境下的容量保持率提升至75%。为了实现商业化,能量密度需要提升至200Wh/kg,成本需降至约0.30元/Wh,与磷酸铁锂电池相当。

但不容忽视的是,钠离子电池的能量密度大约为110Wh/kg,目前适用于工商业储能、基站供电和家庭储能等场景,占总出货量的约30%。然而,由于钠离子电池的能量密度较低,导致储能柜、PCS等设备的成本上升,同时也增加了基础设施的占地面积,从而削弱了其经济效益。

虽然钠离子电池在储能领域的主要优势在于降低成本,但其能量密度的限制使其在大规模储能应用中受到限制,主要适用于小型户外储能设备和某些工商业用途。此外,部分项目由于锂资源战略安全的考量而选择了钠离子电池,但其应用规模较小。

小结

在当前的商业环境中,由于盈利的考虑,大型电力集团和工商业储能用户通常不会选择现阶段成本水平的钠电池产品。中科海纳和比亚迪等公司的储能项目大多属于政府示范项目,成本高于0.3元/Wh,缺乏商业竞争力。

然而,如果国家出台政策禁止使用铅酸或含铅电池,钠离子电池将显现出显著的竞争优势。与磷酸铁锂相比,钠离子电池在安全性和环保性方面更具优势。

由于国内尚未出台具体的铅酸电池限制政策,因此预计钠离子电池在铅酸电池替代市场的爆发时间可能会推迟到2030年前后。

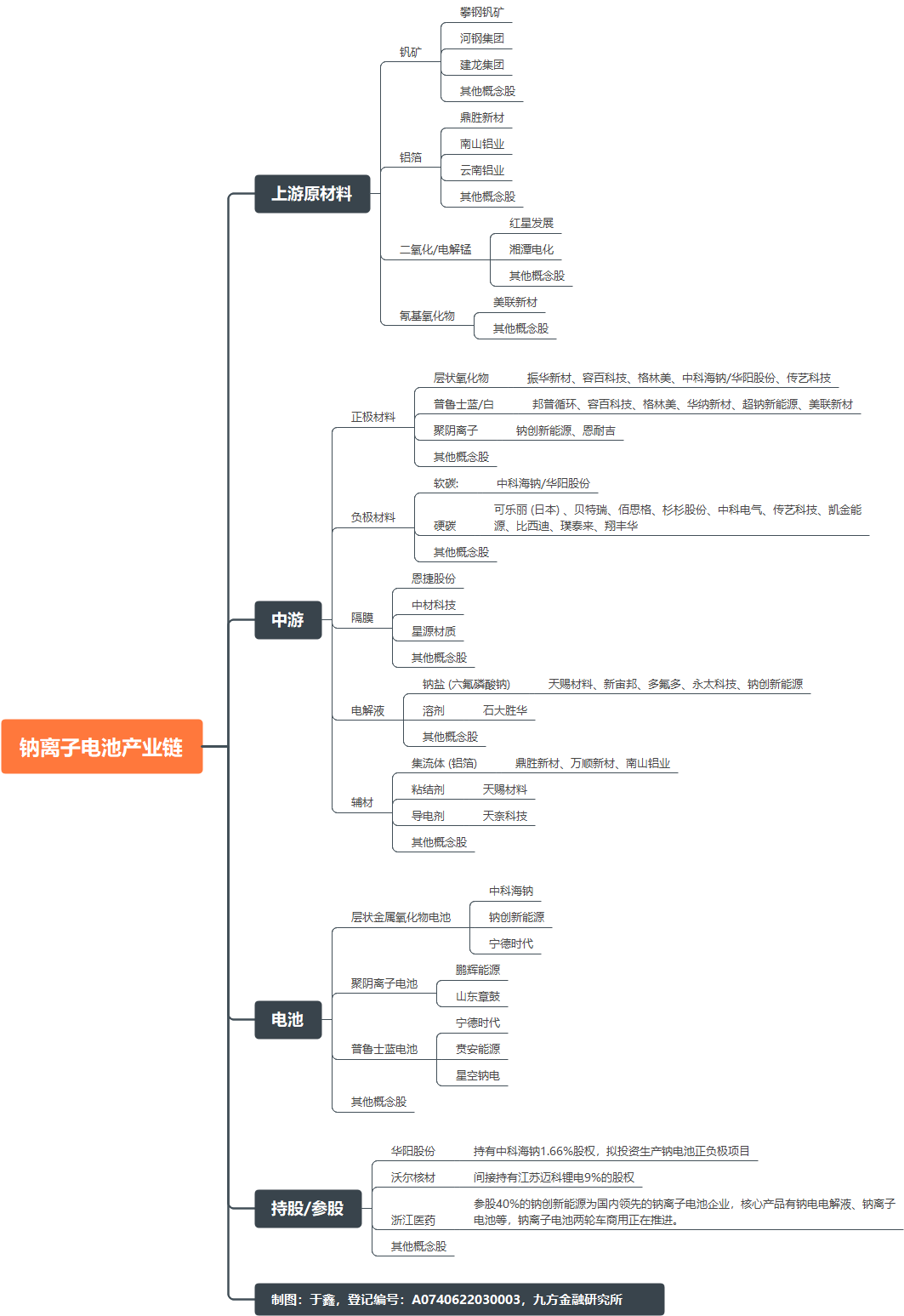

钠离子电池产业链 |

|

参考研报

20250908-第一创业证券-新型储能行业高歌猛进,钠电池行业前景看好

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

沪公网安备31011802005267号

沪公网安备31011802005267号