大家好!今天,策略哥来给大家拆解一只“出海业务保持强势增长,AI深度覆盖各业务”——蓝色光标的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

init-width="1810" init-height="576" src="https://upload.9fzt.com/production/2025/9/1/d33766d1d6d54fff81cb3ff51d926f6e.png" name="图片 1" align="bottom" width="688" height="219" border="0" data-ratio="0.3183139534883721" data-w="688" style="box-sizing:border-box;width:688px;"/>

资料来源:同花顺iFinD

一、基本面投资逻辑

1)公司业务稳健发展,AI深度覆盖各类业务场景

A)2024年公司实现营业收入607.97亿元(同比+15.55%);归母净利润-2.91亿元,由盈转亏,主要受股权激励费用影响、参股公司亏损影响与长期股权投资等减值。2025年Q1公司实现营业收入142.58亿元(同比-9.66%);归母净利润0.96亿元(同比+16.01%)。每10股派现0元(含税),每10股转增4股。

B)蓝色光标为营销科技公司,互联网营销收入同比增加15.55%。其中,游戏业务占比43.00%,同比增加15.36%;电商业务占比29.88%,同比增加37.82%。近年来经营毛利率首次止跌回升。通过业务场景迭代AI能力,并能沉淀和标注过程或结果数据,并自研AI平台BlueAI。AI已重度覆盖蓝色光标95%以上的作业场景,覆盖约600家客户,去年实现1500个AI案例。2024年AI赋能驱动的收入增长10倍以上,达12亿;预计2025年实现30-50亿左右的AI驱动收入。2025年Q1-AI驱动收入已接近去年全年。

2)全球化出海业务2.0战略成果显著,多国家部署本土办公室

公司出海广告投放业务收入占比为79.05%,同比增长29.36%。已经在美国、新加坡、日本等9个国家完成本土办公室布局。目前,出海团队积累近10W+的客户规模。基于海外程序化平台BlueX与云原生增长引擎BlueTurboADSP,完成北美、欧洲、东南亚三地服务器部署,流量覆盖全球200余个国家和地区。商业价值加速释放,2024年Q4单季收入同比增长4000%。

3)盈利预测及评级

公司消化大部分商誉与坏账风险,全球出海业务与AI相关业务增长持续推动公司发展。预计公司2025-2027年归母净利润分别为4.12,14.60,15.19亿元;EPS为0.16,10.18,10.21元/每股;PE为50.51,45.21,40.0倍;维持“买入”评级。

图表2:盈利预测与财务指标

二、技术面信号

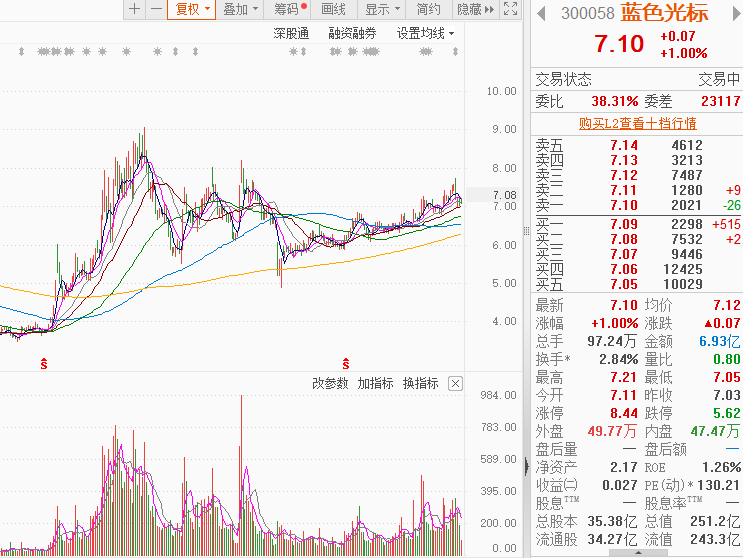

蓝色光标是“跨境电商+智普AI”概念股,近1年随AI赋能广告应用取得收入10倍以上的业绩增长,股价顺势上升(优于大市),阶段性底部逐步抬高,当前股价和估值对比业绩预期仍处于低估区间,市值200多亿左右易炒作,十大流通股东中有多家险资和公募机构的身影,深受游资和主力的喜爱,后市增长空间巨大;近期在“上涨趋势中调整”,股价有望进一步加速。

风险提示:

政策不确定性、海外业务发展不及预期、A技术发展不及预期等。

参考资料:

20250428-华金证券-蓝色光标-出海业务保持强势增长,AI深度覆盖各业务

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号