init-width="1010" init-height="586" src="https://upload.9fzt.com/production/2025/12/3/11/398eb5e6cdb02_1764732720352.png" style="box-sizing:border-box;width:"auto";margin:0 auto;" data-ratio="0.5801980198019802" data-w="1010"/>

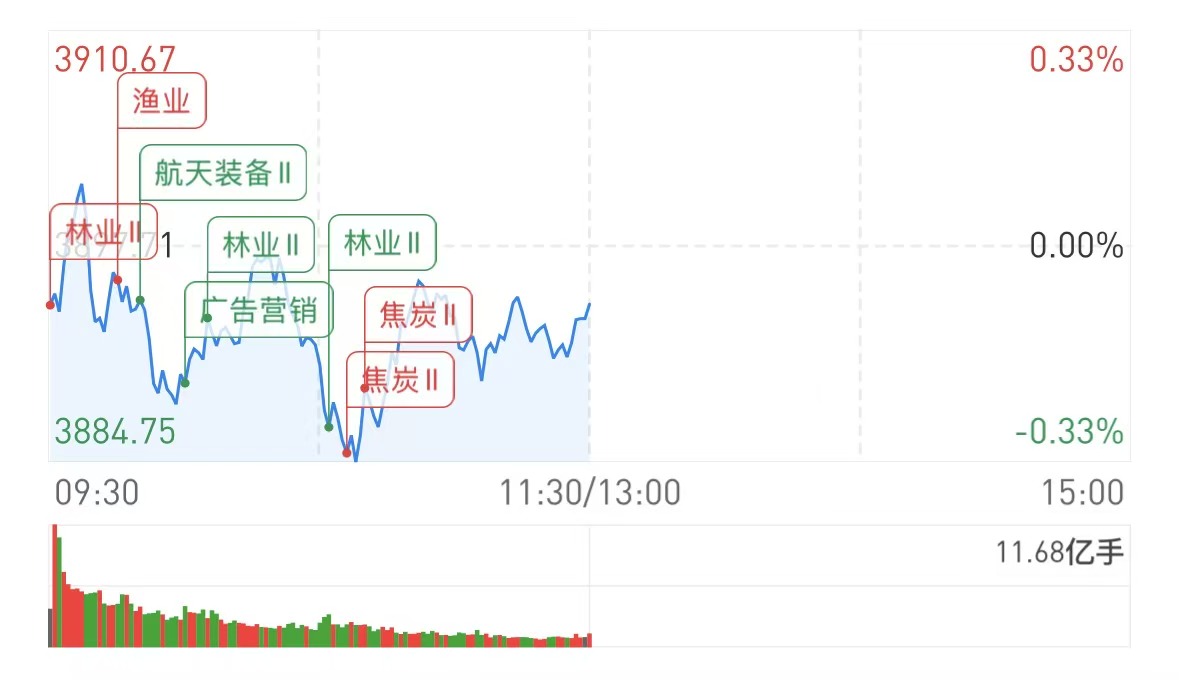

市场早盘震荡调整,创业板指冲高回落,此前一度涨超1%。沪深两市半日成交额1.07万亿,较上个交易日放量200亿。盘面上热点快速轮动,全市场超3500只个股下跌。从板块来看,商业航天概念探底回升,航天动力上演“地天板”,顺灏股份4连板。煤炭板块快速拉升,安泰集团2连板,大有能源、新大洲A涨停。福建板块表现活跃,海欣食品晋级6连板,太阳电缆2连板。超硬材料概念走强,黄河旋风触及涨停。下跌方面,AI应用概念集体走弱,福石控股跌近11%。

板块方面,培育钻石、煤炭、海南等板块涨幅居前,AI应用、影视院线等板块跌幅居前。截至收盘,沪指跌0.09%,深成指跌0.19%,创业板指跌0.5%。

大盘异动:

涨停天梯榜:

【6连板】海王生物、海欣食品

【5连板】道明光学

【4连板】顺灏股份

【3连板】高乐股份

【2连板】罗牛山、太阳电缆、亿利达、安泰集团

今日炒什么

【培育钻石】

相关个股:四方达、惠丰钻石、黄河旋风

据中国新闻网12月2日报道,2025培育钻石产业大会将于12月5日至6日在郑州举行,汇聚全球行业精英推动产业资源共享与合作共赢,郑州市政府宣布构建“一体两翼”发展格局并签约项目总投资超150亿元,提振市场对培育钻石产业迈向千亿级规模的信心。

【煤炭开采加工】

相关个股:大有能源、安泰集团、新大洲A

广发证券指出,四季度以来煤炭煤价上涨超预期,10月火电发电量同比增速达7.3%,各环节库存仍低于去年同期,11月下旬开始季节性需求进一步提升,预计年末及2026年煤价总体延续稳中偏强走势。

【流感】

据新华社12月2日报道,中国疾控中心监测数据显示,哨点医院门急诊流感样病例呼吸道样本检测阳性的病原体中,流感病毒占近45%,各省份流感活动处于中流行水平或高流行水平。

机构观点:

华泰证券:继续建议关注“反内卷”相关周期型高股息及部分潜力型高股息品种

华泰证券研报称,11月市场风险偏好中枢继续回落,当前全A ERP位于过去滚动5年均值附近,高股息板块整体表现仍相对走强,其中银行、石油石化本月表现相对较优。展望12月,我们认为伴随着市场风险偏好或有修复,海外美债长端利率及美元指数回落,对立资产前期调整或较为充分,高股息板块配置价值较11月边际回落,配置上继续建议关注“反内卷”相关周期型高股息及部分潜力型高股息品种。

中泰证券:看好煤炭板块投资机会,把握三条主线

中泰证券发布2026年煤炭行业投资策略表示,迎接煤炭新周期,长短结合,进退皆宜。交易面与基本面共振,看好2026年煤炭板块投资机会。投资建议方面,把握三条主线:基于中长期资金持续入市,煤炭“高股息、低估值”投资价值进一步凸显,积极配置红利属性较强的标的;基于企业自身产能增长逻辑,叠加盈利弹性较大,重点关注α与β共振的有望受益;基于煤价见底、盈利改善,重点关注困境反转的炼焦煤有望受益。

中信建投:阿里云持续加速,开源生态+模型性能构建B端壁垒

中信建投研报表示,阿里依托Qwen大模型底座实现业务全面重塑,并凭借开源策略与强劲性能加速构建B端生态壁垒。同时,公司坚定上修资本开支以应对旺盛的算力需求,云收入持续高增,验证了“基础设施投入-技术迭代-商业变现”的闭环逻辑。建议关注1)阿里生态玩家;2)Pre-AI的收入率先落地,推荐OA+ERP环节;Pre-AI。3)部分细分垂直场景AI收入更快。降本关注AI-coding和多模态。4)本地推理逐步起量。5)端侧AI。

中信证券:特斯拉机器人量产进程加速,关注产业链相关公司

中信证券研报表示,特斯拉宏伟蓝图第四章发布,人形机器人是其核心产品,马斯克称特斯拉未来约80%的价值将来自于Optimus机器人。年初以来机器人的量产进程有所波折,随着特斯拉董事会为马斯克提供史上最大型激励计划,马斯克重心回归公司业务,在机器人业务上的精力投入加大。目前机器人的硬件设计已接近定型,马斯克预计Optimus V3.0将在2026Q1发布,并在2026年年底前开启量产。中国供应链在特斯拉机器人中扮演重要角色,量产进程加速,我们推荐关注特斯拉机器人产业链相关公司。

中金:布局年末政策窗口期

中金认为,中美重磅会议落地前,无论是美国宽松预期继续发酵,还是中国增量政策预期抬升,都可能支持风险资产表现。具体来讲,我们建议会议前维持超配中国股票,风格更均衡,会议后根据政策情况选择风格板块。目前成长风格已经经历一轮明显回调,可能存在反弹机会;周期价值风格估值相对较低,存在补涨空间;进入12月下旬,红利资产也可能凸显防御价值。整体而言,沪深300指数动态市盈率12倍,接近历史均值,估值与此前牛市高点比还有充分扩张空间,我们认为中国股票牛市尚未结束。

银河证券:矿冶博弈刺激铜价上涨

中国银河证券研报表示,全球铜矿原料紧缺背景下,2025年年底全球最大铜生产Codelco向中国冶炼厂买家提出2026年精炼铜年度合约升水报价高达335—350美元/吨,较2025年的89美元/吨猛增超275%,矿冶矛盾激化。中国铜原料联合谈判小组(CSPT)达成共识决定2026年度降低矿铜产能负荷10%以上,改善铜精矿供需基本面。在2026年铜冶炼加工费谈判的关键节点上,铜矿供应紧张的背景,及矿冶双方博弈下冶炼企业提出的减产可能,从市场角度或将预期铜矿端的短缺将加速向精铜传导,若冶炼端的减产发生或将使2026年的精铜供应更为紧张,进一步刺激铜价的上涨。此外,美国后续仍有可能对铜加征关税的可能性下,美铜“虹吸效应”导致的全球库存分布异化、非美地区库存低位,以及美联储在四季度持续的降息与可能的停止缩表并开始扩表有望提升市场流动性,都有望带动铜价继续上涨。

【九方智投 投顾 兰正龙(登记编号:A0740625030034);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!】

沪公网安备31011802005267号

沪公网安备31011802005267号