init-width="640" init-height="120" src="https://upload.9fzt.com/production/2025/10/30/e0af3cfcf94f4354a262dc39856fad97.png" style="box-sizing:border-box;width:"auto";margin:0 auto;" data-ratio="0.1875" data-w="640"/>

导语:政策点名护航,人形机器人或带来百亿增量!

①10月28日,15*5规划公布,提出全链条推动工业母机等重点领域关键核心技术攻关取得决定性突破。

②10月30日前后,工业母机板块持续活跃。30日早盘工业母机概念逆势活跃,华东数控反包涨停,此前宇环数控涨停,欧科亿、华锐精密、沃尔德、海天精工、科德数控等跟涨。

③工业母机是制造强国核心基石,高端市场长期被海外垄断。当前政策持续加码、技术突破加速、人工智能将给工业母机带来历史性变革、下游需求爆发形成共振,短期受益于补贴落地与订单释放,长期随国产替代深化,行业将进入量价齐升黄金期。

一、短期催化事件:15*5护航+设备更新+人形机器人三重共振

催化事件一:15*5规划建议发布,点名支持工业母机

10月28日,中共中央关于制定国民经济和社会发展第十五个五年规划的建议发布。其中指出,采取超常规措施,全链条推动集成电路、工业母机、高端仪器、基础软件、先进材料、生物制造等重点领域关键核心技术攻关取得决定性突破。

点评:工业母机是制造强国核心基石,AI、机器人与工业母机的深度融合代表了未来技术演进方向。这意味着工业母机将迎来全面的换代潮。

催化事件二: 9月29日,六部门:组织开展“工业母机+”百行万企产需对接活动

9月29日,工业和信息化部等六部门发布关于印发《机械行业稳增长工作方案(2025—2026年)》的通知,落实好首台(套)重大技术装备推广应用相关政策,组织开展“工业母机+”百行万企产需对接活动、“机器人+”应用行动,加快创新成果规模化应用。编制工业母机、机器人、仪器仪表等应用推广目录,推动智能制造装备在汽车、电子信息、航空航天、船舶与海洋工程、轨道交通、清洁能源、农业、建筑、采掘等领域规模化应用。

从更新周期看,机床的更新周期为8-10年左右,上一轮我国金属切削机床产值高点在2011年,2021年市场出现短暂繁荣,2025和2026年金切机床或将进入增长周期。2024年金属加工机床新增订单、在手订单同比分别增长5.5%、10.8%。政策端,工业母机企业享受与半导体企业同等的增值税加计抵减政策,研发成本大幅降低。

点评:设备更新周期与政策红利形成共振,为工业母机行业打开确定性增长空间。随着制造业复苏和新兴产业崛起,中高端机床需求将呈现结构性爆发,国产替代进程加速。

催化事件三:人形机器人量产元年,工业母机迎来百亿增量市场

2025年是人形机器人量产元年。根据高工机器人产业研究所数据,2024年全球人形机器人市场规模为10.17亿美元,到2030年将达到151亿美元,2024-2030年销量从1.19万台增长至60.57万台。东兴证券指出,人形机器人本体环节主要目标是降低成本大批量生产,工业母机是人形机器人核心零部件批量化生产降本的核心。

人形机器人核心零部件——电机、减速器、丝杠与工业母机核心零部件高度重叠。全球行星滚柱丝杠市场规模仅为3亿美元,当人形机器人产量达到100万台时,行星滚柱丝杠市场规模将达到100亿元,人形机器人产业发展有望为行星滚柱丝杠带来数十倍以上的增量市场空间。

点评:人形机器人作为AI具身智能的重要载体,其规模化生产离不开高精度工业母机。这为工业母机打开全新应用场景,从传统汽车、航空航天拓展至人形机器人领域,市场空间倍增。

对风口掘金挖题材感兴趣的朋友,可以使用题材挖掘工具“牛牛题材宝”,点击解锁更多风口题材机会,盘中实时挖掘风口题材、追踪成分股资金流向。

二、长期行业透视:国之重器,高端装备制造的基石

投资逻辑:国产替代+智能升级+新兴产业三重驱动

①战略价值。机床的“母机”属性,决定了其对国民经济和国家战略安全的重要性。

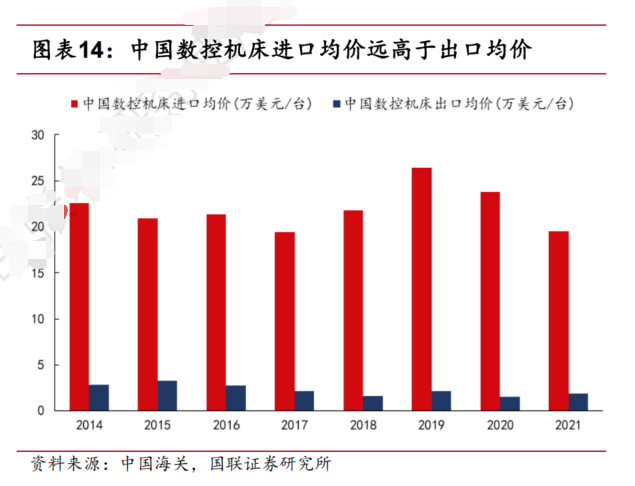

②国产替代。我国高端机床、核心零部件依赖进口,国产替代空间广阔。

③新应用不断涌现。机器人、新能源、消费电子等新市场,给机床带来新需求。

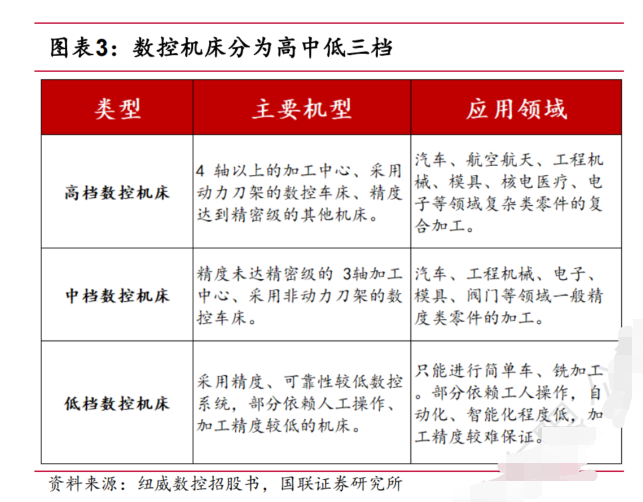

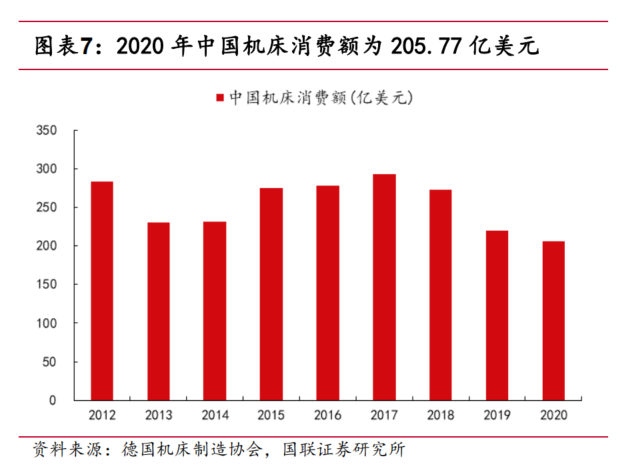

行业空间:七千亿市场规模,五轴机床CAGR达16.6%

①国内数控金属切削机床市场非常分散,CR10仅30%。

②低端机床属于红海市场,竞争激烈,毛利率10%左右。

③高端机床及核心零部件主要被进口品牌占据,国内头部企业逐渐突破

3、竞争格局:龙头分化明显,高端领域集中度提升

①2023年全球金属加工机床产值744亿欧元,金属成型机床约304亿欧元。

②分国别市场占比:中国大陆28%,日本15%,德国13%,美国10%,意大利6%,韩国6%,中国台湾5%。

③分下游:汽车30%,通用机械27%,3C电子17%,模具7%,航空航天5%,工程机械4%

三、投资策略:聚焦五轴机床+数控系统+核心零部件三条主线

结合券商观点,关注三条投资主线:

一是五轴联动数控机床龙头,受益于国产替代加速和下游高端制造需求爆发,订单增速和盈利能力领先行业。

二是数控系统及核心零部件供应商,掌握工业母机"大脑"和核心技术,在产业链中价值量占比高达20%-40%,技术壁垒深厚

三是受益于人形机器人等新兴产业的精密零部件企业,行星滚柱丝杠、高端主轴等关键部件将迎来数十倍增长空间。

相关公司梳理

①科德数控:自主化率最高的五轴联动数控机床龙头。

②华中数控:国产高端数控系统龙头,中高档系统国内市占率约30%,推出全球首款嵌入AI芯片的华中10型智能数控系统。

③创世纪:国内实力雄厚的数控机床制造企业,深耕消费电子、新能源领域,五轴机床进入小批量生产。

④海天精工:通用数控机床龙头,军工有批量应用。

⑤秦川机床:磨齿机、丝杠,覆盖机床+人形机器人

风口选股,一定要关注主力资金动向,“牛牛主力宝”(点击了解)提供了个股中主力进场/加仓/减仓/清仓提示、主力成本线数据、流入流出数据和量能数据,是风口掘金的好搭子。

风险提示

核心零部件进口依赖风险;下游制造业需求不及预期;行业扩产引发中低端产能过剩风险。

资料参考

20251029-中银证券-机械设备行业点评:“十五五”规划建议全文发布 核聚变、工业母机、高端仪器等值得关注

免责声明

作者:九方智投-投顾-顾钱栋-登记编号:A0740624100008;整理资料:九方智投-一般证券从业-张林-登记编号:A0740125090047;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号