init-width="1010" init-height="586" src="https://upload.9fzt.com/test/2025/11/7/949048a53d6340ea869872450433de25.png" style="box-sizing:border-box;width:"auto";"/>

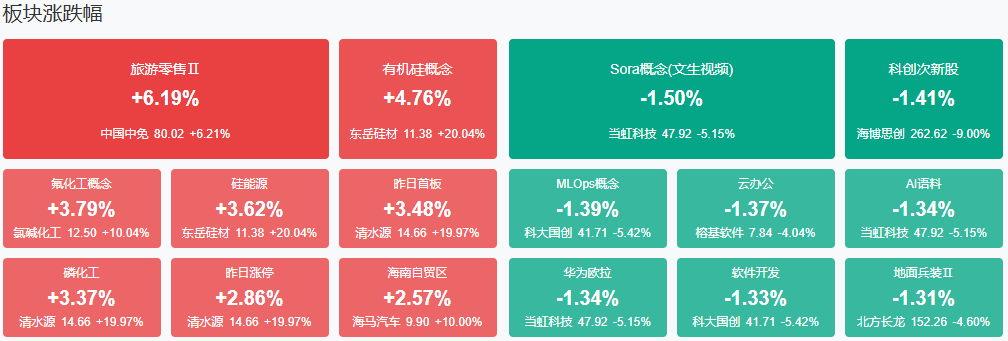

市场早盘低开回升,三大指数盘中一度翻红。沪深两市半日成交额1.25万亿,较上个交易日缩量711亿。盘面上热点快速轮动,化工板块持续走强,澄星股份、清水源等10只概念股涨停。海南板块反复活跃。海马汽车6天5板。有机硅板块集体爆发,东岳硅材、合盛硅业等多股涨停。锂电概念股快速拉升,天际股份、石大胜华涨停。下跌方面,机器人板块内多股下挫,力星股份、浙江荣泰大跌。

板块方面,化工、海南、电池等板块涨幅居前,软件开发、游戏等板块跌幅居前。截至收盘,沪指跌0.16%,深成指跌0.16%,创业板指跌0.37%。

涨停天梯榜:

【5连板】海陆重工

【4连板】摩恩电气

【3连板】洪兴股份

【2连板】渝开发、德明利、孚日股份、方正电机、科士达、清水源、澄星股份、重庆建工、深圳新星

【反包走势】海马汽车

今日炒什么

【有机硅】

相关个股:东岳硅材、合盛硅业、硅宝科技

据报道,今年来,在光伏“反内卷”背景下,头部多晶硅企业筹划组建一个联合体,以淘汰部分产能,并清偿业内积累的负债。11月6日,记者从接近多晶硅收储事项的人士处了解到,各方合计出资额可能在200亿元至300亿元,具体尚不确定。

【磷化工】

相关个股:澄星股份、天际股份、云天化

生意社数据显示,黄磷价格自10月下旬以来快速走高,创下近三个月新高。磷化工板块在政策引导、供给约束与需求升级的多重逻辑下持续活跃。作为资源型周期与新能源成长共振的关键赛道,其产业链覆盖农业、精细化工、新能源材料等多个高景气领域。

【PEEK材料】

华鑫证券发布研报称,目前,材料替代是实现轻量化的关键方式,各大主流人形机器人厂商已实践这一途径的轻量化设计。铝合金作为汽车轻量化的主力材料,成熟的工艺体系与综合性价比优势明显。此外,工程塑料因其优异的综合性能,正逐步替代传统金属材料,成为实现人形机器人轻量化的关键路径,该行重点关注以下三种高端工程塑料:聚醚醚酮(PEEK)、聚苯硫醚(PPS)及液晶聚合物(LCP)。

机构观点:

中信证券:黄金税收新政进一步精细化、规范化将推动行业健康良性发展

中信证券表示,11月1日,财政部、国家税务总局发布《关于黄金有关税收政策的公告》,引发行业震动,新规关键变化在于区分投资性与非投资性用途,进行分类管理。新政实施,部分问题待明确、市场参与者部分停售观望;首饰金税收成本增加或导致终端售价普遍提升,短期或抑制消费需求;长期看或将逐步影响企业经营决策。投资建议:1、税收政策进一步精细化、规范化将推动行业健康良性发展,从长期看行业总量增长受益;2、投资金业务渠道集中度或将大幅提升;3、非投资金受税收成本增长影响,短期需求或承压,但行业规范化发展将加速头部集中;长期看具备产品或品牌优势的企业有望加速获取市场份额;4、新政实施或将通过影响产业链价值分配及加速合规化进程重塑行业格局,建议关注通过积极进行经营策略调整收获市场份额的企业。

中金公司:量子计算正处于由科研突破向商业落地的关键拐点,硬件环节或将率先实现产业化突破

中金公司表示,量子计算作为新一轮科技革命与产业变革的前沿方向,正加速从实验验证走向商业化应用。随着全球科技巨头(谷歌、IBM、微软等)不断突破量子比特规模与纠错精度,中国在“祖冲之”“九章”等原型机实现多点超越,ICV预计全球量子计算市场规模在2024–2035年由50亿美元增长至8,000亿美元以上,CAGR超55%。其中,硬件环节先行受益,测控系统、稀释制冷机等核心设备有望早日进入量产周期。我们判断,量子计算正处于由科研突破向商业落地的关键拐点,硬件环节或将率先实现产业化突破。

中信建投:机器人板块行情预期上修需要新一轮催化落地或产业节奏兑现

中信建投指出,机器人板块行情在经历10月大幅调整后,11月行情预计将进入预期整固后的去伪存真阶段:1、产业在0-1的趋势兑现前夕,特斯拉Optimus量产订单发包、Gen3样机定型发布等重要节点支撑市场预期维持高位,预期上修需要新一轮催化落地或产业节奏兑现,当前建议守机待时;2、机器人技术路线仍在持续迭代,市场更关注产品性能、客户送样等实质进展,尤其Optimus定型有望推动硬件技术路线边际收敛,深度配套甚至能直接拿到订单的标的将直接受益,当前特斯拉供应链将进入去伪存真的验证期;3、我们看好三类标的配置价值,包括特斯拉链高胜率、技术迭代升级方向的增量环节、具备预期差的绩优低估值;关注智元、宇树、乐聚等其他具备放量能力的国产链。

华泰证券:电网设备三季度业绩分化明显,出海逻辑仍强势

华泰证券表示,从三季度的收入来看,非特高压主网>特高压主网>配电>电表。按照板块整体三季度归母净利润的增速来看,非特高压主网、特高压主网、配电、电表分别为38.2%、5.2%、-23.6%、-28.4%,呈现出较为明显的差异。1、非特高压主网板块业绩表现较好,主要系该赛道出海保持高景气,叠加网内主网建设需求持续较强(2024年输变电设备中标金额765.5亿元,YOY+8.2%;2025年1-5批786.75亿元,YOY+19.5%)。2、配电层面,企业出海收入及订单同样保持高增,但国内受到网内集采降价以及网外新能源、工业需求增速减弱的影响,国内收入占比仍较高的企业受到的拖累较大。3、特高压板块收入同比较为稳定,主要系国内市场交付节奏较慢。4、电表企业业绩表现不佳,主要系前期价格大幅下滑,该部分订单逐步交付,企业盈利承压;同时海外市场竞争加剧。

招商证券:慢牛行情持续,券商板块值得更多的关注和仓位配置

招商证券发布研报称,截至2025年11月4日,券商板块PB为1.53倍,处于近10年来41.48%分位点处;25Q3机构持仓为0.90%,环比持平,但尚且低于标配3.99%。综合考虑,慢牛行情持续,券商作为“牛市旗手”却整体滞涨的情况下、值得更多的关注和仓位配置。

【九方智投兰正龙(登记编号:A0740625030034);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负!】

沪公网安备31011802005267号

沪公网安备31011802005267号