init-width="640" init-height="120" src="https://upload.9fzt.com/production/2025/10/22/b6db4389c4ee445fb05d0f455cc18d27.png" style="box-sizing:border-box;width:"auto";margin:0 auto;" data-ratio="0.1875" data-w="640"/>

导语:《风能北京宣言 2.0》发布,行业迎新周期

①10 月 20 日北京国际风能大会开幕,全球 1000 多家风能企业的代表联合发布《风能北京宣言 2.0》。其中,国内“15*5”“16*5”目标风电年均新增装机不低于 120/140GW,夯实产业发展信心。

②风电行业受多重因素催化,包括山东风电电价高于光伏、欧洲招标超预期、 国内海风开工加速及深远海政策支持。

一、短期事件驱动:政策支持+海风出海,带来新景气周期

①10月20日,《北京宣言 2.0》由包括设备商、开发商、运维商在内的全球 1000 多家风能企业的代表联合发布。在国家自主贡献目标指引下,《宣言 2.0》为中国风电设定合理的发展目标:

“15*5”期间年新增装机不低于 120GW,其中海风不低于 15GW,确保2030 年累计风电装机达 1300GW(截至 25 年 8 月底累计装机为 579GW);2035 年累计装机不低于 2000GW,测算对应“16*5”期间年新增装机不低于 140GW;到 2060 年累计装机达 5000GW,测算对应 2035-60年年均新增装机不低于 120GW。

点评:与 2020年首次发布的《风能北京宣言》相比,国内新的目标上调了60%。截止 2025 年 8 月,我国“14*5”期间新增风电装机已经达到 297.5GW,超过了 2020 年《风能北京宣言》提出的“14*5”新增 250GW 目标。

②9月26日,国家能源局发布数据,截至8月底,全国风电装机容量5.8亿千瓦,同比增长 22.1%;能源局明确推动深远海海风发展,浙江、山东、辽宁等地 GW 级深远海项目进入推进阶段。

③国内市场在9月份迎来了招标高峰期,每周有三四个GW的量分布在不同环节,预计国内三季度会是业绩拐点。海外市场方面,今年下半年尤其是11月份,欧洲市场的塔桶和海缆订单将陆续出现,为2027年服务。

点评:整体来看,海风出海不仅体现了高景气度,还指引了2027年的业绩增长。

对风口掘金挖题材感兴趣的朋友,可以使用题材挖掘工具“牛牛题材宝”(点击解锁),盘中自行追踪更多风口机会和成分个股。

二、长期行业透视:中国风电占全球70%份额,产业优势明显

1、核心逻辑:风电商业化逐渐成熟,结合政策强制迎风口

①中国 “双碳” 目标下,风电作为清洁能源主力,“14*5” 期间累计装机目标超 5.8 亿千瓦,“15*5” 规划进一步向 30 亿千瓦新能源总目标迈进。

②2025 年起新能源全面参与电力市场,通过中长期合同、现货市场及差价结算机制保障收益。

③欧洲:能源自主诉求驱动海风政策调整,2025-2030 年需求达 52GW,1-5 月 FID 规模同比增长 107%。

2、行业空间:全球复合增速8.8%,海风是核心增量

2024 年全球新增风电装机 117GW(陆上 109GW + 海上 8GW),累计装机 1136GW。预计 2025 年全球新增 138GW,2030 年达 194GW,复合增速 8.8%。海上风电是核心增量,2025-2030 年新增装机将从 16GW 增至 34GW,占比从 11.8% 提升至 17.5%。

①中国:2024 年新增装机近 80GW(占全球 70%),累计装机超 520GW,连续 13 年全球第一。2025 年预计新增 105-115GW(陆上 95-100GW + 海上 10-15GW),海上风电进入规模化发展期,2024 年新增装机 800 万千瓦,累计装机 4521 万千瓦,占全球 50% 以上。

②欧洲:2025-2030 年需求 52GW,2024 年新增 16.4GW(欧盟 12.9GW),英国、德国为主要市场。

③新兴市场:非洲、中东 2024 年新增装机同比增长 107%(埃及 794MW、沙特 390MW),韩国、澳大利亚加速海风开发。

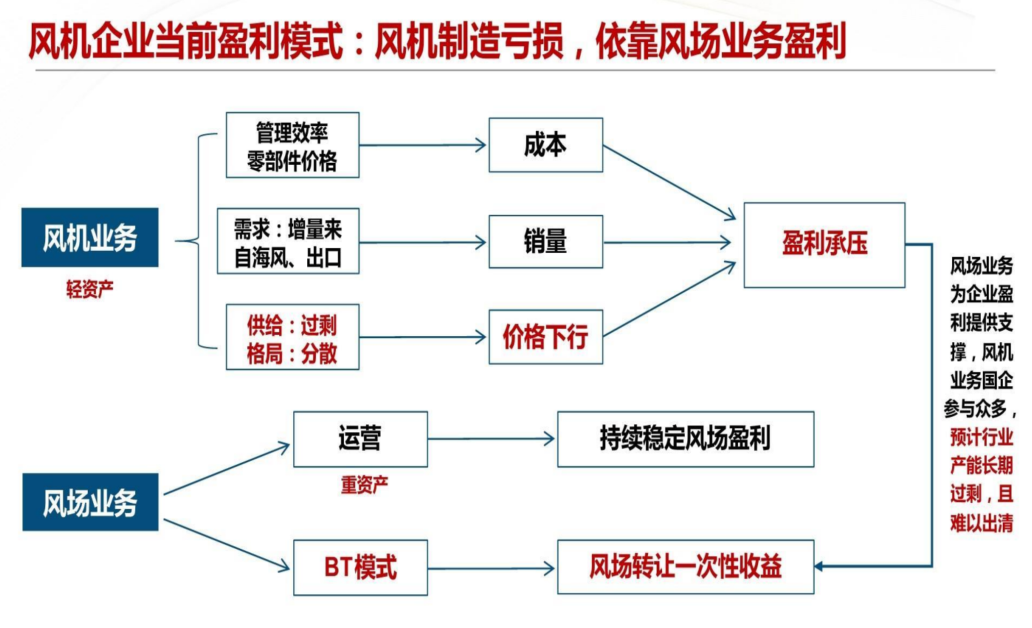

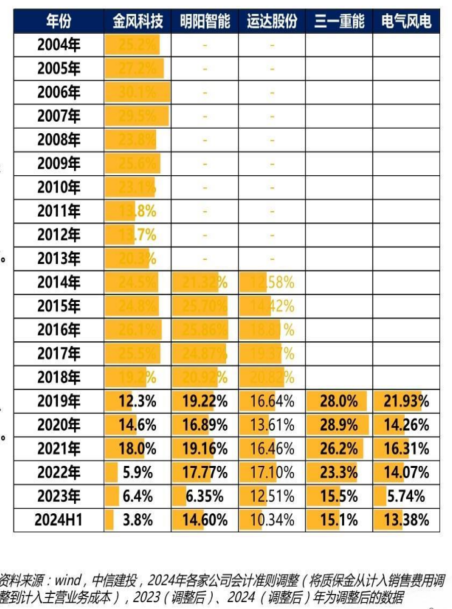

3、竞争格局:头部企业主导,海上风电集中度更高

①整机制造:2024 年前五大厂商(金风、远景、明阳、运达、三一重能)市占率 75%,前十家达 98.6%。金风科技新增装机 18.67GW(市占 21.5%),明阳智能海上风电市占率 31%。

②叶片:中材科技、时代新材市占率超 50%,全球份额持续提升。

③海缆:中天科技(47%)、东方电缆(17%)、亨通光电(15%)主导市场,技术壁垒高(认证周期长、码头资源稀缺)。

④铸件 / 锻件:日月股份(17%)、通裕重工(11%)、金雷股份(6%)为主要供应商,2024 年产能扩张(日月 70 万吨、金雷 60 万吨)

⑤整机领域:欧洲三巨头:Vestas(全球份额 8.4%)、Siemens Gamesa、GE Renewable Energy 仍主导欧美高端市场,但中国企业凭借性价比(价格低 15-20%)和技术突破(16MW 海上机组)逐步替代。

⑥中国出海:金风科技海外订单 5.5GW(巴西 SDP 项目 648MW),远景能源在印度、北非布局大颗粒项目,三一重能欧洲建厂计划落地。

三、投资策略:出海布局领先+国内市场龙头

关注三大方向:1)出口布局领先的管桩、海缆龙头;2)国内盈利筑底、出口加速的整机龙头;3)零部件企业25年量利齐增机会。

相关公司梳理

①金风科技:风机行业龙头,市占率21%。

②大金重工:风电塔筒龙头,市场认可,业务占比97%,海上占比23%,出口占比31%。

③东方电缆:海缆龙头,市占率37%左右,高电压等级海缆技术储备充足。

④金雷股份:风电主轴龙头,21年公司全球风电主轴市占率21%。

⑤海力风电:海上风电塔筒、桩基龙头,海风塔筒市占率排名第一,海上占比97%。

⑥三一重能:三一集团旗下新能源平台,风机毛利率高,盈利能力强。

风口选股,一定要关注主力资金动向,“牛牛主力宝”(点击了解)提供了个股主力进场/加仓/减仓/清仓提示、主力成本线数据、流入流出数据和量能数据,是风口掘金的好搭子。

风险提示

1、原材料价格大幅上涨;2、风电下游建设节奏不达预期。

资料参考

20251021-华泰证券-电力设备与新能源行业:《风能北京宣言2.0》发布 夯实国内风电需求预期

免责声明

作者:九方智投-投顾-顾钱栋-登记编号:A0740624100008;整理资料:九方智投-一般证券从业-张林-登记编号:A0740125090047;以上仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号