中国加快可持续航空燃料(SAF)应用试点;到2030年,欧洲经济区内机场起飞航班混合加注SAF比例提升至6%;从2026年起,新加坡对所有离境航班征收可持续燃料税;从2027年起,印度、马来西亚、韩国推出SAF强制掺混配额……全球航空能源消费的“SAF时代”呼啸而来。

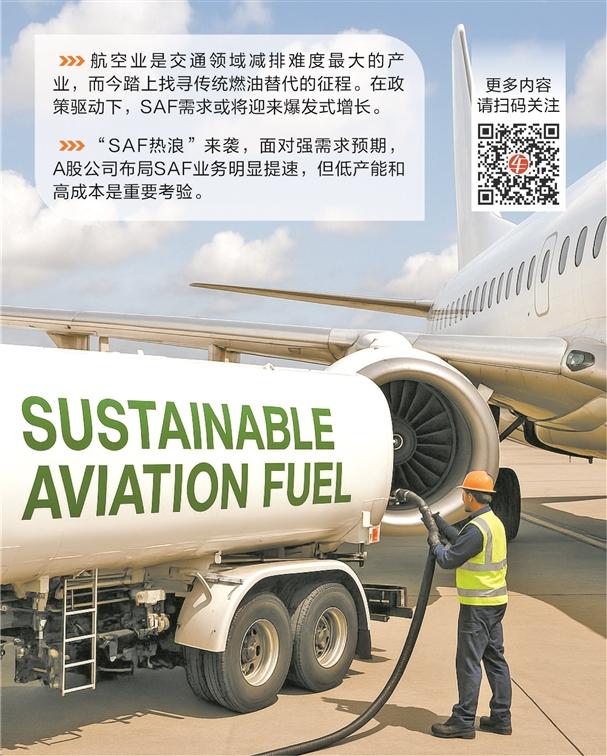

航空业是交通领域减排难度最大的产业,而今也踏上找寻传统燃油替代的征程。在政策驱动下,SAF需求或将迎来爆发式增长,业内预计,2030年至2035年,行业供需缺口将超2600万吨。按照当前近20000元每吨价格计,SAF市场规模将达数千亿元。

“SAF热浪”来袭,曾被厌弃的地沟油,化身为飞机绿色燃料,甚至一度出现“地沟油不够用”的供需失衡情况。面对强需求预期,A股公司布局SAF业务明显提速,但低产能和高成本是重要考验。

地沟油“香上天”

河南君恒生物厂区装置高效运转,“吞”下地沟油原料,产出SAF等产品。地上废弃物摇身一变化身为飞机引擎的“绿色动力”,推进濮阳这座石化之城擘画绿色转型新图景。

相较于传统燃油,SAF能降低69%—90%的二氧化碳排放,且能无缝衔接现有的商飞动力系统,成为当前航空业减碳的可行路径。此前,全球航空业制定在2050年实现零碳排放目标。

欧盟对SAF应用表现积极。自2022年起,所有从欧洲经济区内起飞的航班须混合加注一定比例的SAF。2025年加注比例要达到总燃料的2%,2030年提升至6%,2050年提升至70%。2%的SAF用量相当于近100万吨的SAF需求,是2023年全球市场需求量的2倍。

这拉动了中国废弃油脂出口的持续增长。2024年我国UCO(工业级混合油)出口总量295万吨,创历史新高。外销UCO主要就被用来生产生物柴油和SAF等交通用油。

国际航协北亚区副总裁解兴权分析说,中国是餐饮大国,饮食文化丰富,食用油消费量大,且中国地沟油收集成本相对较低,经过加工能转化为生物燃油。

我国SAF应用大潮亦快速起步。按照民航部门计划,今年我国SAF消费量2万吨以上。绿色目标牵引下,近期SAF产业动作频频。8月下旬,中国可持续航空燃料产业联盟成立;全国首个SAF产业专项政策《成都东部新区支持可持续航空燃料发展的若干政策》随后发布;9月下旬,简阳可持续航空燃料原材料项目启动,为当地打造绿色低碳产业集群注入新动能。

中国SAF验证飞行已启动。某国有航司人士介绍,“去年,国航、东航等从北京大兴、成都双流等机场起飞的多个航班开始加注SAF。今年以来,更多机场起飞的国内航班开始常态化加注掺混1%的SAF混合燃料。目前来看,航司运行平稳,低碳化转型稳步推进。”

香港国泰航空此前承诺将于2030年将其SAF的消费比例提高到10%,并在2050年实现净零排放。

多数航司将SAF应用视为ESG体系建设的一部分。中国东航公告表示,在董事会航空安全与环境委员会指导下,制订并实践环境及可持续发展的年度工作计划,专项编制了《碳达峰行动方案》,推进SAF部署与应用。

政策要求和航司承诺双驱动下,旺盛需求推升价格。

近期,欧洲SAF价格突破2700美元/吨。海新能科在公告中解释,价格持续上涨主要受到强制添加政策执行力度、原材料成本及长期需求提升等方面因素影响。“为加速SAF的应用,欧盟推出补贴计划,旨在为航空公司提供资金补贴以实现SAF采购量目标;同时,欧盟各国强制添加比例将趋于同步,加强了欧盟政策的执行力度,SAF需求逐步释放。”

在解兴权看来,随着航空业净零排放目标渐行渐近,SAF作为减排主要可行技术路线,正被航空产业提高到前所未有的重视程度。

产能竞赛打响

SAF需求放量,越来越多的企业上马项目。

今年7月底,锡装股份公告,拟共同出资设立一家有限责任公司,投资三方基于技术互补与产业协同,通过技术创新降低可持续航空燃料生产成本,努力实现其技术和产品的市场应用。这标志着公司产品和技术拓展到新的应用领域。

当前,君恒生物正全力推进100万吨/年废弃油脂加工可持续航空燃料项目建设,这是全国在建的最大SAF产能项目。维尔利今年也在江苏南通设立合资公司,投资建设废弃油脂预处理工厂,将废弃油脂加工为可用于SAF等产品的工业级原料。

SAF潮起,传统地炼企业迎来转型良机。多家石化企业对记者介绍,山东、浙江等地炼厂,可以利用现有设施,直接改造生产SAF;还可通过整合原料收集、对接航空公司,打造全新的绿色产业链。

解兴权向记者提供了一组数据,目前中国内地已至少有16个SAF项目,今年产能大概在100万吨规模,2026年会迅速提升至200万吨。

“受制于国内需求不足,中国SAF产能并不高,全球主要的SAF产能聚集在欧美国家。”解兴权表示。

这种布局能否赚到钱呢?从上市公司披露情况来看,中石化系的镇海炼化等头部企业毛利率较高,一些中小厂商则低于10%。

山东某生物燃料企业对记者分析说:“回收废弃油脂直接出口利润微薄,加工成高附加值的SAF产品,就可以获得更高的销售额和利润。中国有很强的化工制造能力,国内废弃油脂资源也相对丰富,在国内生产出SAF成品,总成本低,会体现为价格层面的竞争力。”

国际航协能源转型总监Hemant Mistry认为,原料、认证、渠道,三方面因素决定了布局SAF企业的利润空间。“中国SAF出口欧盟等地存在溢价,但要扣除包括认证费用、物流、可能性关税在内的隐形成本。”他判断,“未来将形成马太效应,技术强、渠道稳的头部企业才能吃到‘肉’。”

减排与成本的平衡

在供给端,国内SAF产能竞赛开启;而在需求端,依然难以满足市场。

统计数据显示,全国地沟油目前每年最多收集500万吨左右,即使全部用于生产航空燃油,每年也只能生产30多万吨规模。这对于航空行业未来需求来说,可谓杯水车薪。Hemant Mistry认为,要实现SAF的产量进一步扩大,需要实现原料的多元化。

目前,基于油脂与废油的HEFA-SAF占据了市场大部分份额。“除了以废弃油脂为原料生产SAF之外,利用非粮食生物质制成‘绿色乙醇’进而制成SAF,以及利用二氧化碳加上绿氢合成电子甲醇进而制成SAF,这些都是目前技术成熟且商业化可行的路径。”Hemant Mistry表示。

这种原料多元化的进程,或将改变产业分配格局。

前述航司人士表示,目前SAF原料端主要集中在川渝、华东、华北和华南地区,布局者会优先考虑同时靠近资源和消费地区的华东和川渝地区。随着无差别加注模式的推广和健全,以及新技术的发展成熟,SAF产能布局或将靠近农林废弃物及绿氢等资源地,届时有望向西北、东北等地区转移。

与之相伴的还有成本难题。根据国际航协的估计,SAF的全球平均成本预计将是喷气燃料的4.2倍,尤其是传统燃油价格在2025年也将有所下降,让SAF的采购成本更显高昂。同时,在SAF强需求等带动下,地沟油的成交价格一度攀升至每吨7000元,非常接近食用油的价格。

解兴权表示,SAF成本太高,不利于推广,而当前民航的目标是先把量、价稳住,“有钱赚,才能发展”。

前述航司人士也向记者坦陈,从巴黎机场起飞的中国航司在当地加注SAF,近些年加注比例呈增加趋势,抬高了燃料成本,如何消化成本成为摆在航司面前的新课题。“面对政策与市场的压力,国内民航业左右为难。一方面要积极响应‘双碳’目标;另一方面在国内航空市场竞争激烈的情况下,航空公司脱碳技术带来的成本压力,会影响到市场竞争中的地位。”

面对SAF的高昂成本,中国民航近两年盈利恢复进度不及预期。今年上半年,中国国航、中国东航、南方航空三大航空央企虽然减亏,但仍继续亏损。

国际航协方面一直呼吁,燃料供应商须停止在有限的SAF供应中牟取暴利,并提高产量以满足客户需求。“按照目前的SAF成本,要在2050年实现净零碳,需要支付的成本将高达4.7万亿美元,建议各国出台相应的鼓励性政策,确保形成使用SAF的良性有效的市场,只有实现更大规模量产,才能把成本降下来。”

沪公网安备31011802005267号

沪公网安备31011802005267号