今日,A股上市公司2023年度业绩预报披露将截止。截止今日(31日)收盘,申万工程机械行业(二级)的31家上市公司中共有13家公布了年报预报。总体来看,2023年的工程机械行业虽有压力,但是行业亮点也同样突出;板块后续关注重点有望借此初步明晰。

一、行业承压力度有限,业绩驱动结构转变

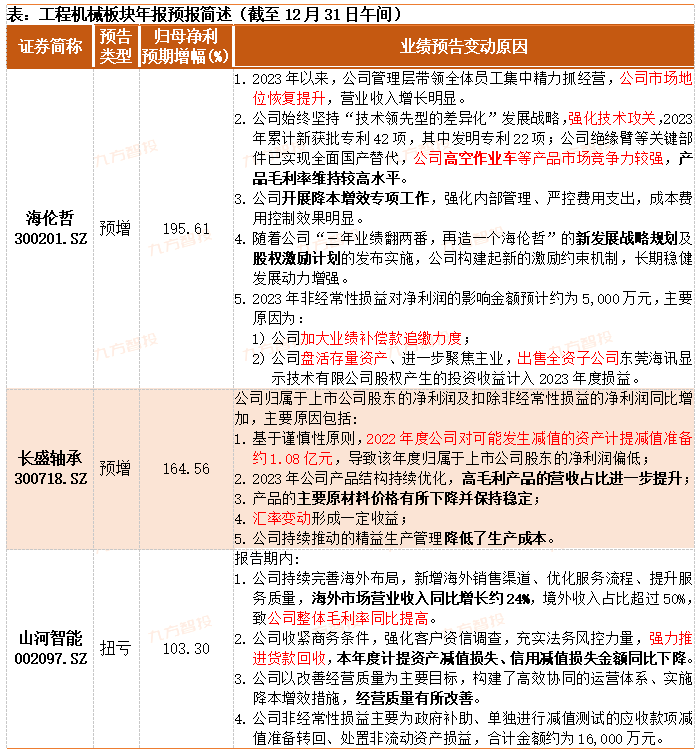

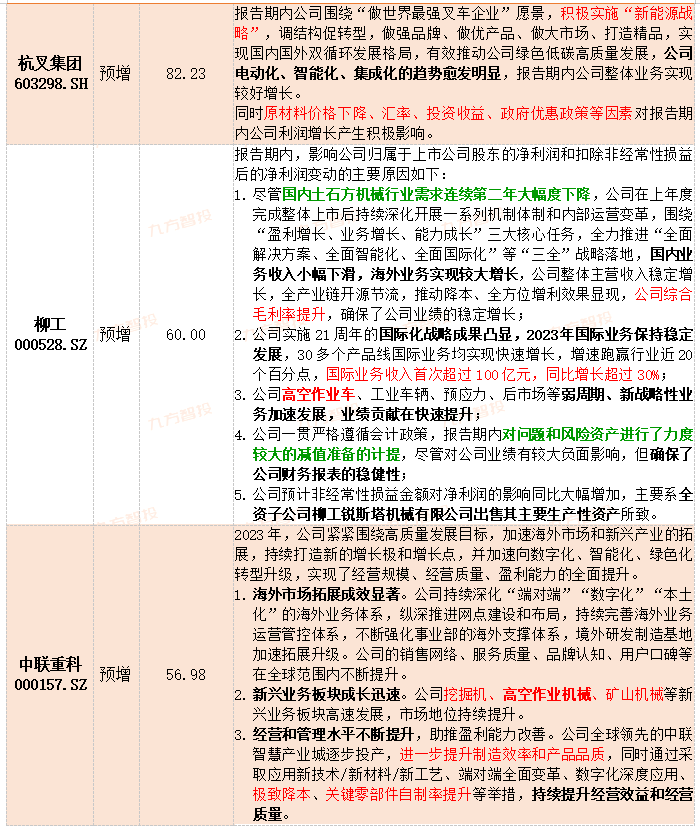

从业绩预期变动来看,工程机械板块(含器件/零部件)业绩预喜占比领先。海伦哲、柳工、杭叉集管等9家上市公司有望实现2023年度归母净利润同比正增长;其中,海伦哲、长盛轴承、山河智能的净利润同比增幅预计将超过100%。总体上,液压等中上游核心器件环节的业绩预喜力度略超下游主机厂商,行业上年度整体承压情况或好于前期市场担忧。

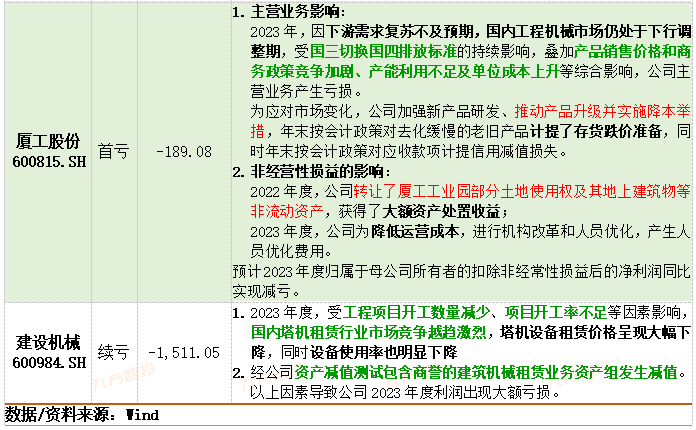

就年度业绩变动主因来说,积极开拓海外市场业务/外贸出口与推进降本控费举措是所有公告业绩预喜公司的共同特征;同时,国内下游基建工程领域的需求疲弱与行业竞争加剧则是绝大多数年报预亏预减个股一致强调的首要因素。可以说,2023年期间我国工程机械领域呈现出了明显的“内需疲弱、外需代偿”特征;工程机械行业的成长驱动转变显著。

此外,着眼行业细分方向,以土石方机械为代表的传统国内市场持续偏弱;高空作业平台/设备与产品新能源化/电动化则在上市公司预喜主因中被多次提及。工程机械板块的景气亮点与成长驱动调整变化情况基本符合预期。

综合来看,随着工程机械行业在2023年的行业动能驱动从传统内需市场转向海外新市场,A股上市公司的年度业绩预期也呈现出了明显的相应特征。因此对于A股工程机械板块而言,我们一方面可以明确海外业务表现对于相关公司业绩营收情况的影响重要性,另一方面却也需要注意到这种行业驱动切换同时意味基于国内地产基建需求的周期经验主线将被直接弱化。工程机械板块的中期维度下需要重视上市公司的海外业务变化。

二、出海龙头或存分化潜能,留意“新星”企业崛起

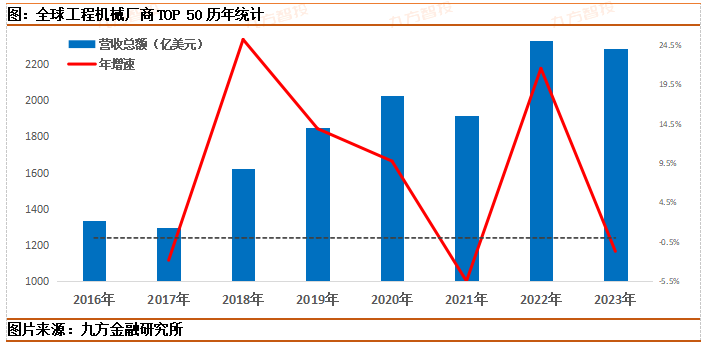

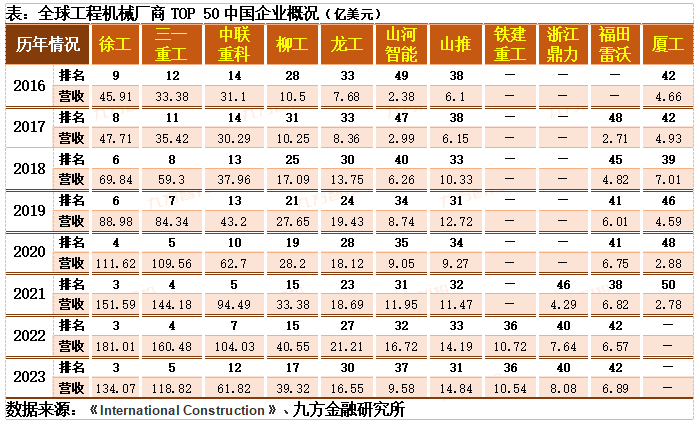

立足全球视角,在2023年的全球行业背景下,中国工程机械厂商面对的情况和自身的表现需要谨慎看待。根据全球工程机械厂商TOP50名单显示,2016年以来的全球龙头厂商营收总额总体成长趋势明确,但是2023年的营收数据出现边际回落;面对宏观经济压力持续释放,全球工程机械行业总体同样呈现出承压表现。因此,海外市场对于工程机械设备的需求前景或需重新看待。

从国家区域层面来看,我国工程机械厂商在龙头梯队中的总体市场份额占比在2023年期间录得5.9个百分点的大幅回落;该降幅在数量级上显著领先于其他三个录得年度市占率降幅的国家(日本、法国、印度)。与此相对的是,美、韩等七国企业的总体市占水平在2023年录得提升。其中,美国企业的总体占比提升3.9个百分点,遥遥领先于其他所有国家——卡特·彼勒占比提升2.5个百分点;与此同时,蝉联上榜的6家美国企业年度营收全部录得10%以上的同比增速。北美市场的壁垒不容忽视。

反观国内,我国蝉联上榜的10家工程机械企业里,除浙江鼎力实现营收市占率微增、柳工、雷沃维持市占率不变以外,其余所有企业均录得营收占比回落,并且越是龙头企业其降幅越是显著。换言之,海外市场对于我国工程机械厂商的友好程度需要批判性看待;国产工程机械产品在全球各主要区域市场中的市场表现大概率存在明显差异。

综上所述,结合行业排名与现有业绩公告来看,浙江鼎力、铁建重工作为我国工程机械行业领军梯队的新晋成员,企业的相对领先优势持续凸显;同时,相比徐工机械、三一重工等传统领军龙头,柳工、山推等龙二梯队成员的表现或同样值得关注。

投资顾问:宋诚(登记编号:A0740621120004),本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

沪公网安备31011802005267号

沪公网安备31011802005267号