大家好!今天,策略哥来给大家拆解一只“战略聚焦数字能源,拓展智能机器人应用”—科大智能的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,点击此处立即解锁“启动点”!感兴趣的朋友可以自行深度挖掘与跟踪。

图表1:公司主营业务构成

init-width="1798" init-height="570" src="https://upload.9fzt.com/production/2025/10/13/83f835f9b17a46d78693be998f94d23d.png" name="图片 1" align="bottom" width="687" height="218" border="0" data-ratio="0.3173216885007278" data-w="687" style="box-sizing:border-box;width:687px;"/>

资料来源:同花顺iFinD

一、基本面投资逻辑

1)公司深耕电力能源领域,聚焦数字能源战略成效初显

A)公司成立于2002年,是一家深耕电力能源领域20余年,通过自主研制智能化产品集“源-网-荷-储”完整产业链布局的数字能源综合解决方案供应商,目前已形成数字能源、智能机器人应用两大业务板块。

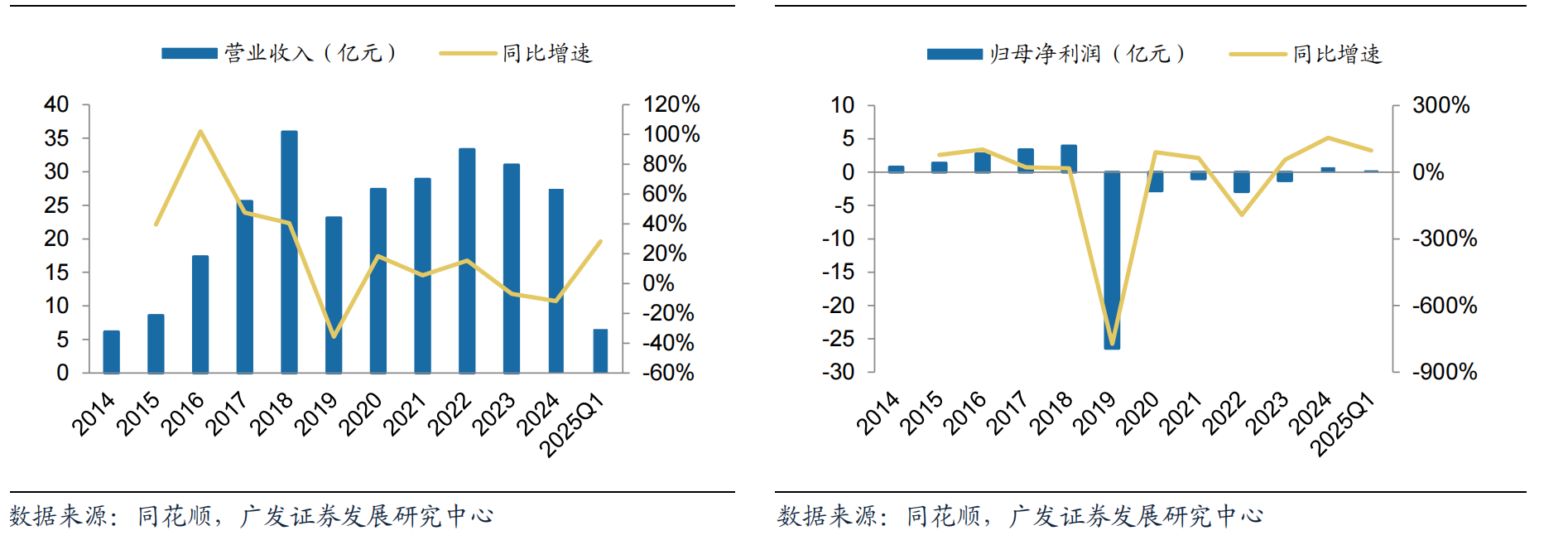

B)战略调整推动业绩复苏,数字能源占比快速提升。24年数字能源板块收入占比达76.71%,贡献主要收入来源。24年公司实现营收27.39亿元,实现归母净利润0.7亿元,同比+154.79%,扭亏为盈。

图表2:公司历年营业收入及同比增速(左) 公司历年归母净利润及同比增速(右)

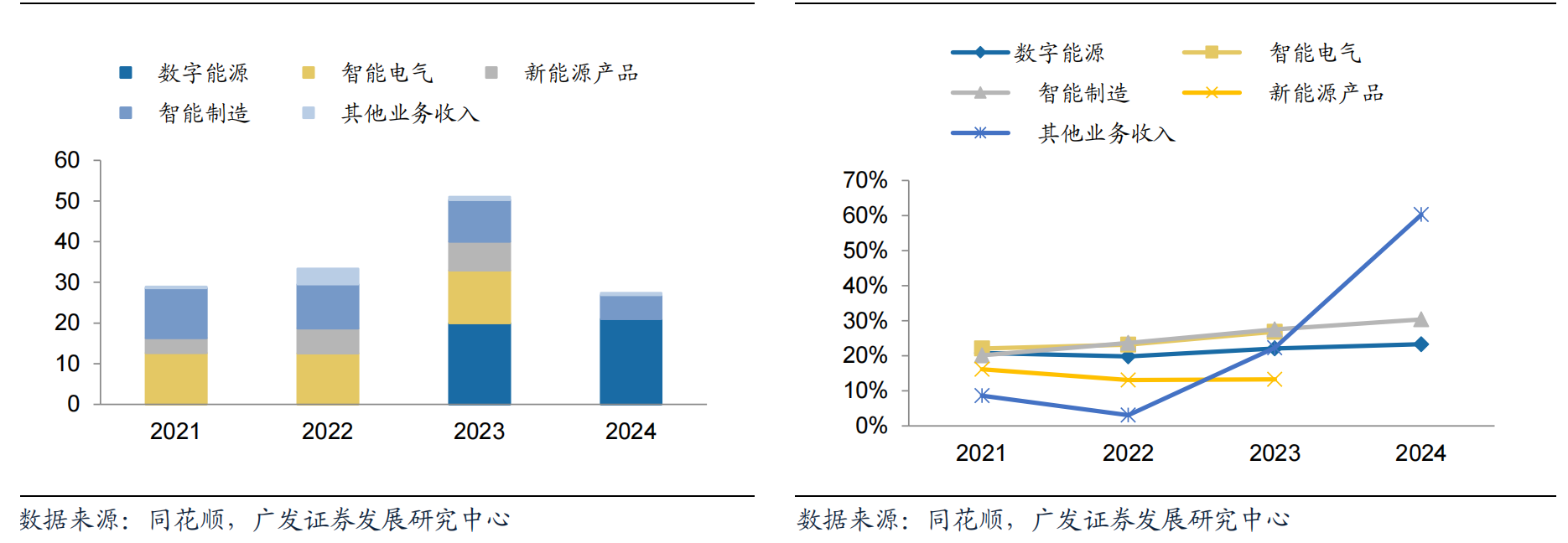

图表3:公司历年分业务营业收入(单位:亿元)(左) 公司历年分业务毛利率情况(右)

C) 公司领先AI技术赋能电网,构建系统级智能中枢,是国内新能源行业唯一具备工业AI自主调控微电网技术并拥有大型案例的公司。

2)数字能源板块:源网荷储全链路发展,构建新型电力系统全场景服务能力

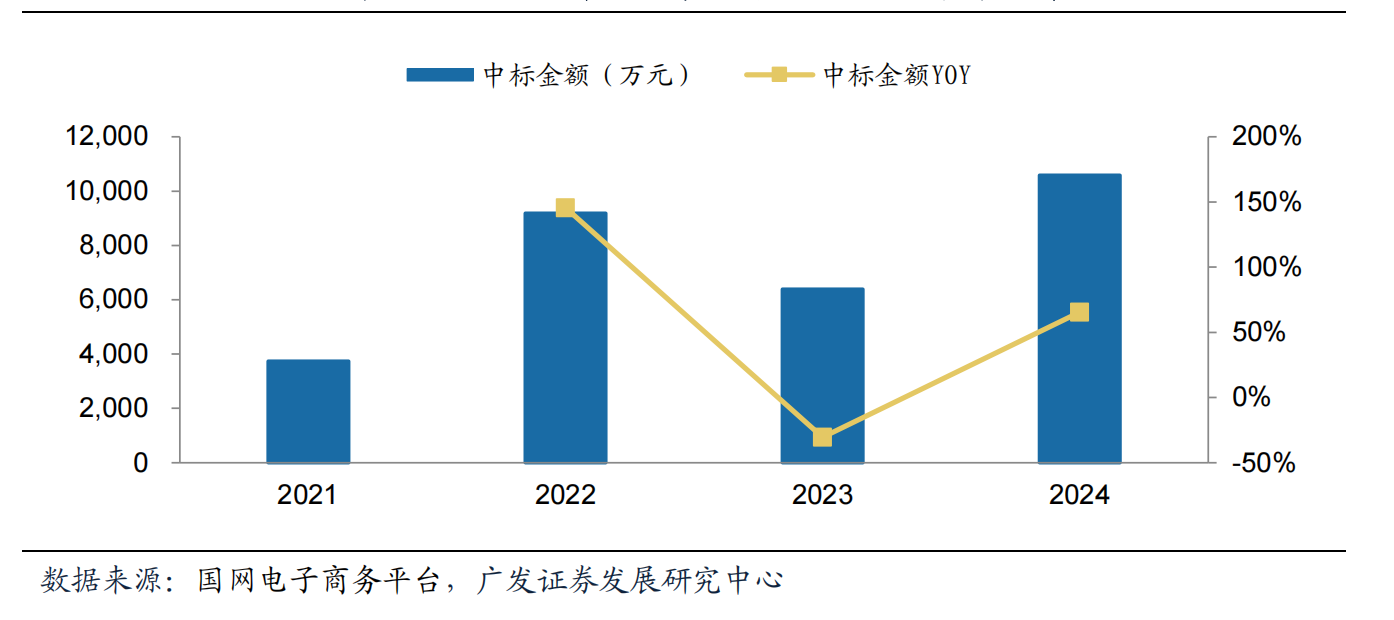

A)国内电网投资进入上行周期,配网投资占比有望进一步提升。2024年国网网省物资中标金额2408.08亿元,同比+22.66%。公司智能配电和用电产品竞争力强,2024年公司一二次融合成套柱上断路器中标2.06亿元,排名第二;电能表中标1.06亿元,同比+65.64%,有望持续释放增长动能。

图表4:2021-2024年公司国网总部电能表(含用电信息采集)中标金额及增速

B)政策推动峰谷价差拉大、分布式装机增长,催生储能、微电网市场需求。公司储能、微电网业务发展迅速,形成“源-网-荷-储”完整产业链布局,产品深受下游客户认可。

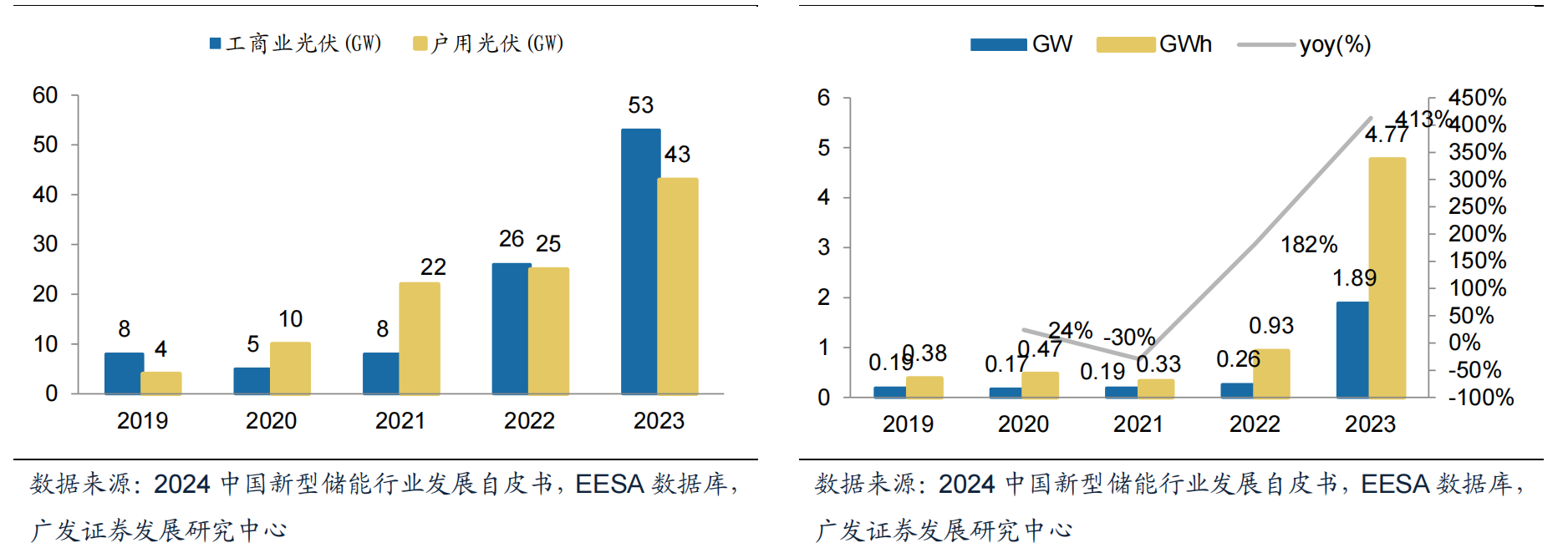

图表5:2019-2023我国分布式光伏新增装机情况(左)2019-2023中国工商业储能新增装机量(右)

配网改造原因:分布式新能源发展、存量设备老旧、极端天气频发。分布式光伏快速发展,部分地区接入受限,配电网亟需改造升级以适配高比例分布式新能源接入,存量配电设备老旧,能效水平偏低,亟须升级换代,近年来,极端天气频发要求电网提升防灾减灾能力。

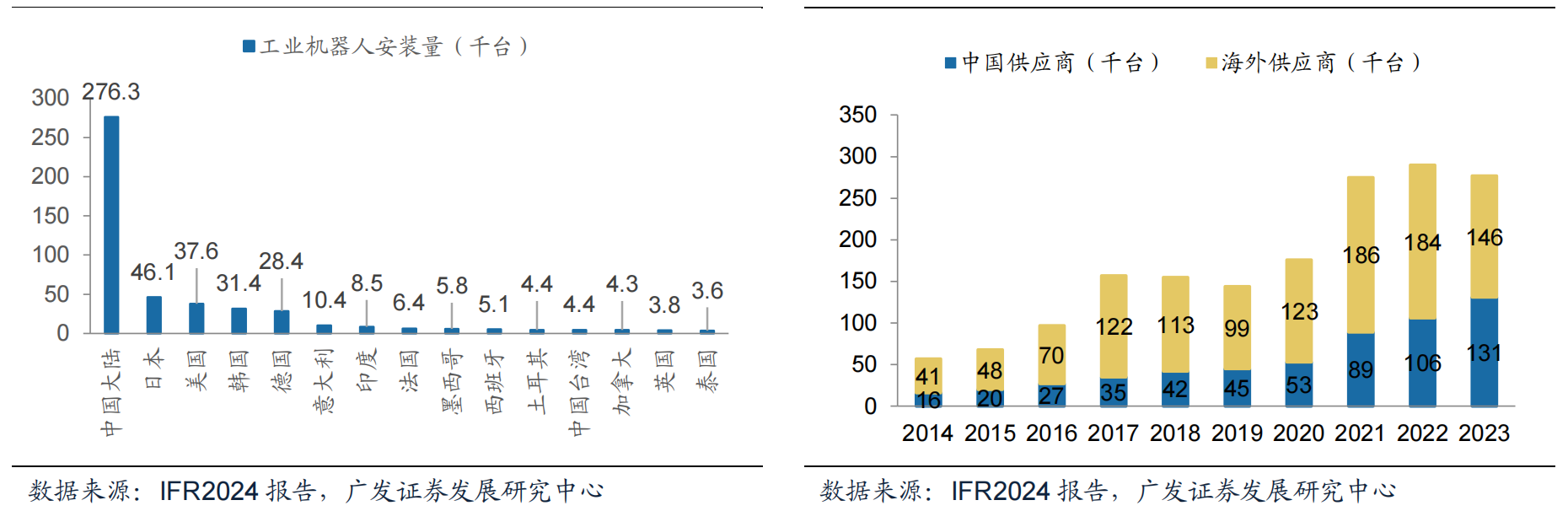

3)智能机器人应用板块:行业未来前景广阔,公司重整业务再出发

公司为汽车、新能源、电力、轨道交通等领域提供智能机器人产品及综合解决方案,产品矩阵丰富,能满足不同工业场景的复杂需求。24年智能机器人应用毛利率达30.37%,同比+2.86pct,盈利能力增强。

图表6:2023年全球各国机器人安装量(左) 2014-2023年中国工业机器人安装量(右)

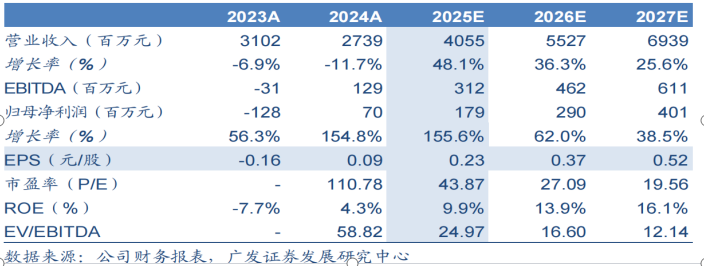

4)盈利预测及评级

预计25-27年归母净利润1.79/2.90/4.01亿元,同比+155.6%/62.0%/38.5%。参考可比公司,给予25年0.9倍PEG估值(对应25-27年复合增速79%),对应合理价值16.34元/股,给予“买入”评级。

图表7:盈利预测与财务指标

二、技术面信号

科大智能是智能电网设备和工业机器人概念股,近半年随着数字化能源和智能制造转型的需求井喷,业绩超预期兑现,大幅扭亏转盈,股价顺势上升(优于大市),阶段性底部逐步抬高!当下流通市值80多亿左右且十大流通股东中有众多游资和公私募机构的身影,易炒作;技术面上,前期有快速放量震荡上行,然后回调整理,温和修复上升,各周期均线有支撑且呈多头排列向上,股价有望继续冲高。点击此处立即解锁“启动点“!

风险提示:

电网投资不及预期;市场竞争加剧的风险;智能制造推进不及预期。

参考资料:

20250511-广发证券-科大智能-战略聚焦数字能源,拓展智能机器人应用

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号