一、盘面回顾

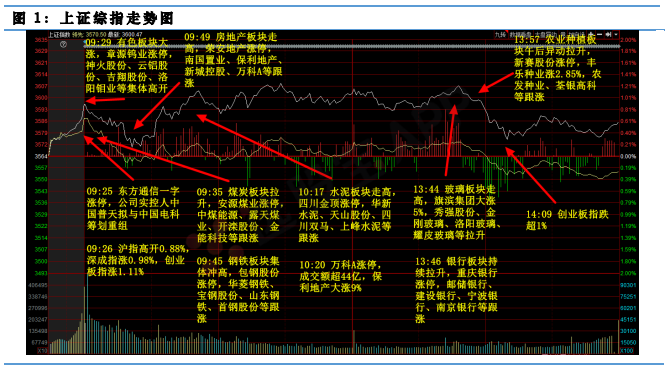

本周四,沪深两市双双高开,盘初市场逐步走弱,深成指、创业板指翻绿,随后地产板块强势崛起,A股再度走高,三大股指涨幅均超1%,午前A股小幅回落。午后,三大股指再度下行,地产、金融等板块支撑大盘,但3600点仍旧得而复失,创业板指则跌超1%重返3000点下方。从情绪面来看,两市个股跌多涨少,涨停70余家,市场情绪较弱,小票补跌,地产、金融护盘。从资金面来看,沪深两市总成交额报9341.8亿元,为春节后首次单日成交额未达到1万亿元,向资金净流出7.32亿元,其中沪股通净流入8.41亿元,深股通净流出15.73亿元。

今天的行情延续了昨日尾盘的回升态势。我们也在昨日的收评中明确给出了“市场修复,关注顺周期龙头”的策略。今日的市场反弹一方面是超跌修复,更重要的原因是隔夜海外周期性股票和国内商品期货夜盘的大涨刺激,因此早盘竞价阶段的一致性预期很强。然而今日大票超跌反弹,地产、水泥低位补涨,但市场的人气并未明显聚集,预期将在这个位置维持震荡走势,此时要轻指数,重个股。

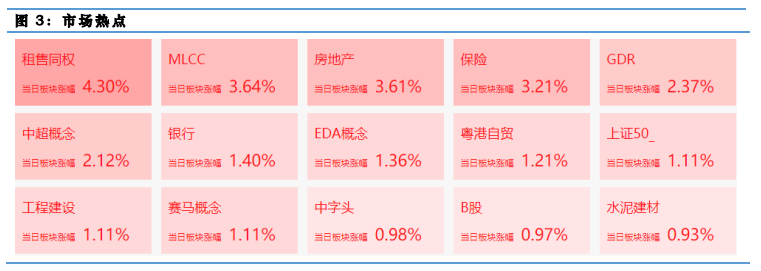

谈到重个股,我们看到现在市场有3个方向,一个是顺周期龙头,有色、化工一直是我们坚定看好的中—长逻辑赛道,今年将维持高景气度,回调后可分步参与;其次是低估值、高性价比的低位补涨,银行龙头已经走出了不错的走势,水泥已经连涨几日,地产今日也集体爆发,从配置的角度来说,银行、地产一直具有非常高的配置性价比,安全性很高,都是长期持有的个股。而第三个方向是近期超跌垃圾股代表有近5天翻倍的邦讯技术、6天4板的嘉凯城、6天涨近50%的朗博科技等。这些超跌股纯粹是筹码博弈,低价、小市值、超跌、叠加热点题材是埋伏的核心,但炒作结束了可能是一地鸡毛。

最后,盘面表现不难看出,涨幅比较好的,多数为低位低估值的品种,而且还有一点,就是蓝筹股居多。所以,这里很明显的就是阶段性的,市场在高低切换,这个高低,主要是高估值向低估值倾斜,但是市场倾向于核心资产的趋势还是没有改变。市场风格已经出现了明显的转变,高位抱团股大分化下集体走低,市场风格逐步变化,这很以后可能在阶段性让市场资金流向低位中小盘股,从2020Q4业绩来看,中盘公司尤其是500-800亿市值公司盈利改善加速。未来盈利修复和景气将向更宽的范围扩散,随着涨价等更多类型的盈利线索出现,市场将逐步向业绩增长更快,边际改善大,估值更合理的方向聚焦,关注中盘蓝筹的崛起。

对于未来的走势,市场的反弹节奏被指数大幅高开给打乱了,在下跌市中,指数高开很容易走出高开低走的“坑人”走势。午后指数震荡向下,按照回落的惯性,后续在这个位置继续震荡,但是整体来说回调已经到位。因此,目前不宜悲观,注意均衡配置。

二、焦点板块

板块上,顺周期板块高开回落,高位股资金出逃,章源钨业盘中接近天地板,兴化股份午后跌停,资金切换至低估值板块,房地产股掀涨停潮,银行、保险板块大涨,以贵州茅台、宁德时代为首的抱团股午后再度杀跌。

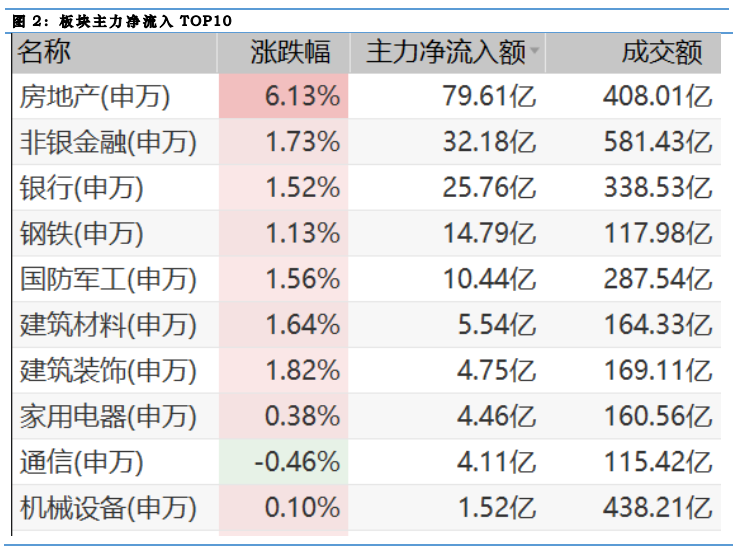

统计显示,TOP20的股票成交额超1370亿元,根据新浪财经leve2资金流向图显示,在这20只股票中,有6只股票呈现主力资金流入,其中,中国平安力流入净额超32亿元;万科A主力流入净额超19亿元;保利地产主力流入净额超11亿元;格力电器主力流入净额超6亿元;中国中免主力流入净额超1亿元;三一重工主力流入净额不足1亿元。

三、机构策略

【国信证券:地产板块估值处历史底部悲观预期尽显 建议精选品种、择优布局】国信证券指出,目前行业短周期景气度仍处高位,同时地产板块估值仍处历史底部,悲观预期尽显。我们建议投资者精选品种、择优布局,优选极具配置价值的低估值A股龙头及与行业景气度的相关性更强、确定性和弹性更佳的优质内房股。

【中信证券:香港拟提高印花税 短期调整后将达到新的平衡】昨日,香港财政司司长陈茂波在向立法会提交的2021/22财年度预算案时表示,计划将股票印花税由0.1%提高至0.13%。中信证券研报指出,虽然上调印花税率对市场交投产生负面影响,但不改变市场趋势。经济复苏,大批“新经济”公司和中概股料将赴港上市,会吸引资金持续流入香港,港币兑美元维持强兑换保证区间,市场调整后将回到新的平衡。

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经本公司事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问董冠辉(登记编号: A0740619120001)撰写,报告的信息均来源于市场公开消息及券商研报,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资有风险,入市需谨慎!

沪公网安备31011802005267号

沪公网安备31011802005267号