一、盘面回顾

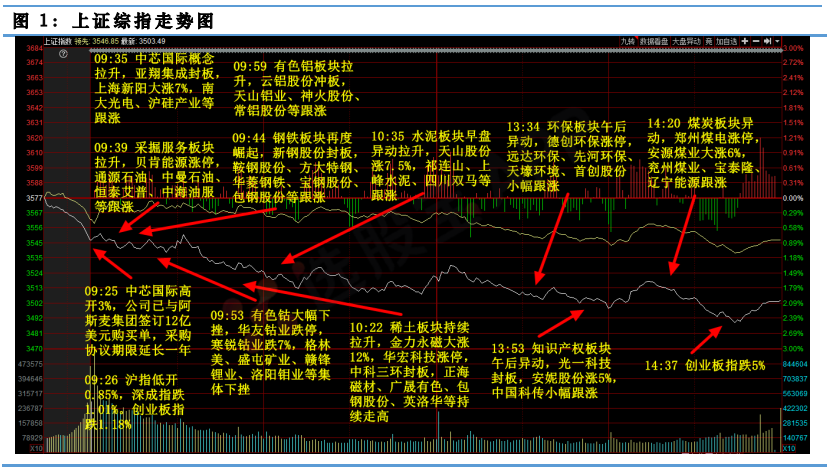

本周四,结合过去4天的走势,市场再度阴阳反复,沪深三大指数早间低开后一路下行,沪指全天收跌2.05%,勉强收于3500上方,深成指跌3.46%报14416点,创业板指盘中重挫逾5%,收跌4.87%报2851.87点,创去年7月以来最大单日跌幅。从情绪面来看,市场情绪降至冰点,两市个股跌多涨少。2794只个股下跌,其中21股跌停;1241只个股上涨,其80股涨停;从资金面来看,市场成交额9720亿元,有所放量,北向资金净流出73.69亿元。

今天市场再度普跌,市场情绪降至冰点,大盘走势已经连续5天阴阳反复,在MA60和MA10之间连续震荡,今日尾盘再度有资金抄底,大盘守住3500整数关口。对于未来的市场判断,我们延续近期坚持的看法,市场目前处于筑底阶段,市场维持震荡走势,反复的涨跌往往在一个箱体内实现,因此大盘下跌时可清仓博弈,大盘上涨时不要兴奋追高,轻指数,重个股。

从板块来看,抱团股继续重挫,前期领涨的热门抱团股集体下跌,钢铁板块叠加有色和碳中和2个题材主线,在近期走出主升浪走势。在钢铁股大涨背后,一方面是因为这些钢铁企业已公布的年报业绩超出预期,另一方面则是受到“碳中和”目标的持续提振。碳中和主题包括环保、风电、可降解、钢铁、装配式建筑等多个子版块,属于中长期的投资机会,短期来说,市场情绪高涨,结合目前的大盘形式,我们不建议追高,而是可以等待分歧后的第二波主升行情。

最后,当前国内,基本面加速复苏,流动性相对稳定,市场向好趋势的格局依旧未发生改变,阶段性的调整也不改牛市趋势。但是配置上一定要注意选对方向,结构性行情叠加宽幅震荡的市场中,选对了是牛市,选错了就是熊市。我们认为,

“低估值+涨价”依旧是当前市场的主旋律,典型如银行、钢铁、保险,近期强势的背后都是低估值的逻辑,而有色、化工等则更聚焦于涨价逻辑,此外我们建议关注传媒、游戏、电影院线等低估值板块,自下而上精选龙头个股,从具体的选股指标出发,我们建议可以沿着低估值高增长(PEG)选股。

二、焦点板块

板块上,市场亏钱效应集中在前期抱团股,贵州茅台大跌5%。油气设服、钢铁、稀土、碳中和、煤炭等题材盘中拉升。超跌低价股继续受资金追捧,人气龙头仁东控股7天6板,邦讯技术涨停。

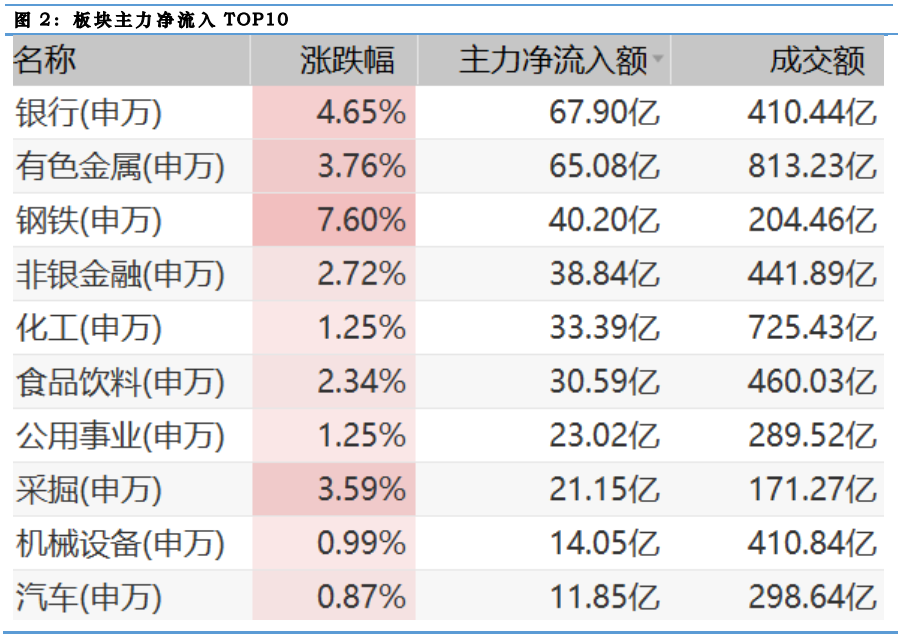

统计显示,TOP20的股票成交额超1423亿元,根据新浪财经leve2资金流向图显示,在这20只股票中,有3只股票呈现主力资金流入,其中,盛和资源主力流入净额超2亿元;招商银行主力流入净额超1亿元;贵州茅台主力流入净额不足1亿元。

三、机构策略

【兴业证券:全球市场调整放大A股波动 投资者可适当降低预期收益】兴业证券表示,流动性担忧和市场高波动加速部分绝对收益投资者兑现浮盈,造成市场调整加大。波动加大,市场亦不宜过度悲观,投资者可适当降低预期收益。目前来看,市场面临估值向下,基本面向上,建议重点关注基本面业绩短期能够兑现且有明显改善的方向,特别是PPI和工业增加值随着全球复苏迎来量价齐升,中上游周期行业有望迎来业绩明显改善。

【光大证券:国碳市场建设进入关键期,关注新时期的碳核算工作】光大证券指出,国碳市场建设进入关键期,关注新时期的碳核算工作。随着全球碳市场的建设,以碳核查、认证为前提的数据互认将成为国际碳排放合作的前提,具备相关资质的公司有望受益。下一阶段,二氧化碳等温室气体将会是治理重点。在新时期“碳中和”背景下,碳排放数据的准确测量和标准化将会成为底层工作,建议关注碳核查机构:华测检测、国检集团;CMES设备商:先河环保、雪迪龙。

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经本公司事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问董冠辉(登记编号: A0740619120001)撰写,报告的信息均来源于市场公开消息及券商研报,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资有风险,入市需谨慎!

沪公网安备31011802005267号

沪公网安备31011802005267号