1.重要会议推出史上最大规模化债计划

点评:化债规模史无前例,其中10万亿化债,2万亿展期。

具体来看:总计6万亿(为期3年)的专项化债,符合预期;同时额外增加总计4万亿(为期8年,每年5000亿,从原本的每年地方专项债中划转)的额外化债,该部分略超预期;外加2万亿棚户区改造债务展期偿还。

所长认为,近期关于会议刺激规模的“小作文”再次扰乱市场预期。本次化债规模符合预期,且部分甚至略超预期。

但由于之前市场普遍预期将有一定规模的财政资金用于补充银行资本金、补贴两新、收购存量房等,但本次会议并未出台相关增量政策,仅口头表达了相关政策正在陆续推进,因此市场对会议的第一反应仍是不及预期。

但我们认为,更多的刺激政策一定会出来,市场预期转向12月中央经济工作会议。大家对于当前的市场走势和政策,不要受到“小作文”的困扰。要坚信,只有把节奏慢下来,本轮行情才会走得更长、更高。

2.美国大选水落石出,川普“二进宫”

点评:美国大选结果出炉,共和党的川普以大比分击败民主党的哈里斯,实现“二进宫”。重新回归的川普,绝大部分的政策重心仍将以美国内部事务为主。其中重要议程包括:

1)大规模减税;2)大幅降低政府赤字;3)带领保守主义价值观回归;4)继续重振美国制造业;5)大幅修订移民政策等等。

海外政策方面,川普主张:1)全面对外加征关税,其中对华关税提升30%-60%;2)坚定支持犹太人及以色列;3)尽快结束俄乌战争;4)继续向盟友索要更高“保护费”等等。

下一步,需要关注川普新一任政府内阁的人选,预计将有大批对华“鹰派”人士入阁,中美关系或将再掀波澜。

3.美联储如期降息

点评:当地时间11月7日,美联储如期降息25个基点,将联邦基金目标利率下调至4.50-4.75%。

此外,会议同样决定保持每月600亿美元(250亿美元国债+350亿美元MBS)的缩表速度不变。

所长认为,尽管理论上讲美联储具备较大的独立性,但川普上台后对美联储货币政策的影响不可小觑,后续美联储的降息路径或出现较大变动。强势美元可能持续,将压低大宗商品价格。

4.台积电停止向所有大陆先进制程芯片流片

点评:随着川普上台,上周传闻台积电限制所有先进制程(7nm及以下)对大陆代工,大陆已有在流片的晶圆被全部销毁。

所长认为,川普上台后对中国的科技打压将再度掀起高潮,台积电此刻无疑有纳“投名状”的成份。但根据中芯国际最新的三季报,其在营收、利润、利润率、产能利用率上均表现出明显提升,这或许也意味着中国的先进半导体制造“轻舟已过万重山”。

台积电此举主要瞄准大陆的HPC(高性能计算)设计商,例如华为、海光、龙芯、寒武纪、景嘉微、紫光国微、壁仞、摩尔线程等。短期虽然导致流片困难,但中长期无疑会促进国产先进制程的扩产和需求。

利好:中芯国际为代表的国产链,通富微电和长电科技为代表的先进封装。

5.歼-35亮相珠海航展,解放军进入“双隐身”时代

点评:我军最新款第五代隐形战机歼-35A(J-35A)日前亮相珠海航展,并进行适应性飞行。据国内军事专家介绍,J-35A将率先入役空军。至此,解放军空军同时拥有J-20和J-35A两款先进隐身战斗机,进入“双隐身”时代。

所长认为,J-35将与J-20形成中高搭配,进一步增强我军的进攻和突防能力。考虑到未来全球形势的复杂性,且我军有大量J-10/J-7/J-8/J-11/Su-27行将退役,J-35系列战机及其后续改进型号(例如舰载型)或迎来较大需求。

利好:中航沈飞、航发三剑客(动力/控制/科技)、中航机载等。

6.10月进出口及通胀数据出炉

点评:海关总署公布的数据显示,按美元计价,中国10月出口同比增长12.7%,前值增2.4%;进口下降2.3%,前值增0.3%;贸易顺差957.2亿美元,前值817.1亿美元。

相比于9月,10月我国出口增速出现了明显的回升,且当月同比创下了近两年来的新高,但进口增速连续三个月下滑,且再度转为负增长。通胀方面,2024年10月中国CPI同比上涨0.3%,预期上涨0.4%,前值上涨0.4%。

10月中国PPI同比下降2.9%,预期下降2.5%,前值降2.8%。总的来看,10月我国CPI、PPI同比增速均不及市场预期,此前落地的政策效果仍需观察。如果仍无法扭转通胀的颓势,则需要更进一步的刺激举措。

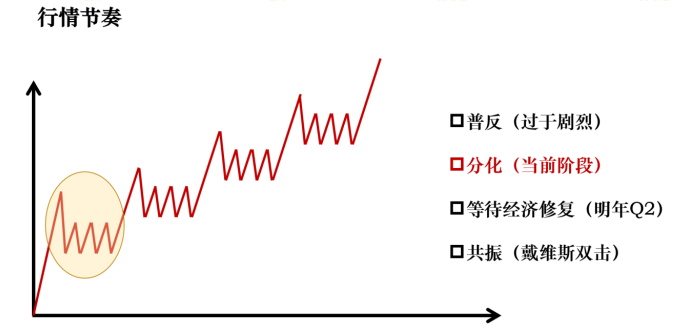

靴子落地,市场重回正轨

本周是“宏观超级周”,人大会议、美国大选、联储降息集中释放。面临诸多的不确定性,市场并没有如过去一样踌躇不前,反而在美国大选前后连续大涨,强势突破3400关口。随着重要事件的落定,市场会持续高歌猛进吗?

所长认为,美国大选前后的强势拉涨,并没有短期的可持续性。大家别搞错哈,所长是坚定看好牛市方向的,但是牛市也要讲科学,炒股也要讲基本法。

在我看来,大选前后的强势表现,其实更多是为了给市场信心——不要因为那谁谁谁当选,就把大家又吓坏了。

他强任他强,明月照大江。中国的A股,就是要“以我为主”。既然我们已经明确了政策方向,明确了后续的工作重点和路径,那么大家的思路就不要被其他外部因素打断。

所以,美国大选前后的上涨,更多是给大家鼓舞士气,再次明确方向的。

那为什么又说没有短期可持续性呢?因为本轮牛市的起点很特殊。有政策催化、有流动性支持、投资者也逐渐有了情绪热情,但是经济和股市的基本面还差点意思。

本周最新公布的通胀数据,说明我们还有大量的工作要做。经济修复还需要全国上下一起努力。

如果按照本周的节奏继续走下去,很快市场就要突破10月8号的前高,大家的情绪又会陷入一种冲动状态,都在向4000点看齐。

这样一来,股市离我们的基本面就太远了,泡沫再次浮现,反而会危害市场和广大的投资者。

况且,本周重要会议的化债政策,虽然力度已经是史无前例,但是由于大家都受到了“小作文”的干扰,预期有些脱离现实,所以政策出来反而让人觉得“不及预期”。这些因素都会在下周表现出来。

因此,在所长看来,本周强势突破3400是一个积极信号,让我们不要过度担忧外部风险,以我为主。

但是,并不是让大家“急行军”,而是仍然要以“徐进如林”的姿态稳扎稳打。结合市场,就是未来一个时期(比如年内)A股依旧是一个以宽幅震荡为特征、行情中枢不断上移、风格与结构不断轮动的格局。

这种局面,给到大家的容错空间其实很高,大涨的时候不要追高,调整的时候要敢于买入。

至于下周,宏观主线之后,继续聚焦有基本面支撑的结构性板块行情。

下周题材

1.半导体方向相关公司:中芯国际(先进制程)、通富微电(先进封装)等

2.军工方向相关公司:中航沈飞,中无人机、华秦科技、航发控制等。

3.华为手机方向相关公司:光弘科技、欧菲光、韦尔股份、飞荣达等。

沪公网安备31011802005267号

沪公网安备31011802005267号