2019年07月02日 星期二

A股天气:涨1561;平200;跌1864

内部纪要

1. 大盘走势:两市今日小幅低开,大小股指开盘小幅分化,创业板指快速拉升翻红,早盘持续高位窄幅震荡,指数午后回落翻绿,尾盘上扬收涨;沪指全天窄幅横盘,尾盘一度冲高翻红,股指全天微跌0.03% ;

技术面上,大盘今日收一个小十字星,沪指30分钟以及60分钟MACD已经形成顶背离趋势,此处若不能放量上行,接下来背驰或将进一步确认;而如果配合成交不济,容易形成短期的高点,谨防温水煮青蛙式的回落,关注上方缺口压力,区间在3015—3052。

2. 日内焦点:

a) 船舶&军工:南北船再爆进展,军工资产证券化改革推进预期升温,总机院所相关标的有望受到重点关注,改革确定性高、基本面表现较好的个股或可考虑介入;

b) 新能源车:短线消息提振题材走强,炒小炒差炒超跌特征较为明显;中长线上,结合纯电与燃料电池汽车的实际基本面,政策有望给出具体方向指引,个股绩优为王;

c) 烟草概念:板块近期持续活跃,港股中烟香港持续大涨是为主因,短线资金集中炒作行情的可持续性不明,相关标的或需重点留意高位回调风险;

d) 垃圾分类:表现分化,关注换手率+成交量,暂时观望;

e) 铁矿石:股期联动,铁矿石创2013年来新高,板块走强,叠加国内需求缺口,板块主升浪,参与的安全边际下降,追高需留意。

3. 题材方向:

a) 科技股—关注消费电子、网络安全以及5G方向,可寻找低位股建仓;

b) 金融—可关注头部券商以及次新券商

4. 应对策略:

又面临方向性的选择,量能萎缩,指数也未能形成合力,在放量突破前,逢高减仓,耐心等待明确信号,科技+券商的方向不变。

仓位参考:5~6成左右

今日消息

习近平向2019世界新能源汽车大会致贺信

李克强:中国将提前一年取消金融领域外资股比限制

万钢:要加强对氢能优势区域进行氢能全体系建设;中国不会对传统燃油汽车“一刀切”

交通运输部将建立新机制,不回收废旧电池或影响新产品准入

商务部:上半年消费增速有望达8.2%,仍处中高速区间;将从四个方面工作开展“促消费”工作

财政部、住建部印发《城市管网及污水处理补助资金管理办法》

工信部:推动工业互联网平台落深落细落实;正牵头进行新能源汽车产业规划2021~2035年的编制工作

上海市市长应勇:上海自贸区新片区不是简单的空间扩大,也不是简单的自贸区政策的平移;长三角一体化发展的规划纲要日前已经中央政治局会议和国务院常务会议审议通过,并已印发

上海发改委主任马春雷:特斯拉项目进展顺利,年底有望投产

粤港两地7月1日签署5项重要合作协议,包括《广东省体育局与香港赛马会大湾区体育项目合作备忘录》等

丙烯价格持续高位,利润空间涨至年内高点

资金速览

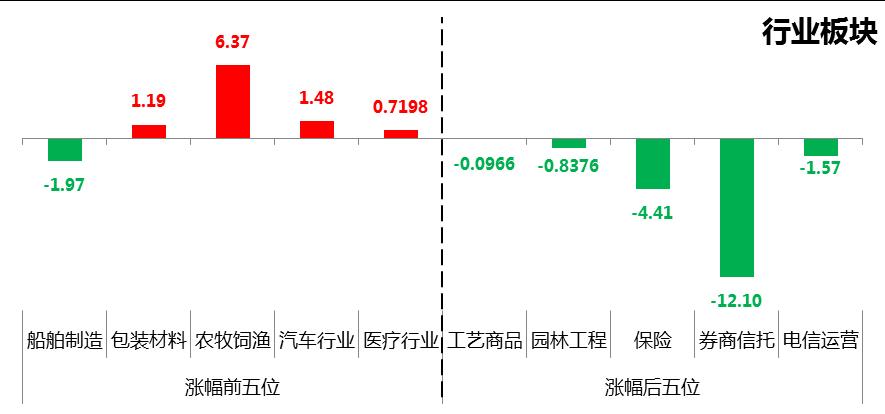

今日板块涨多跌少,高位热点题材集体承压,市场情绪稍显回转。行业板块今日共有35个收涨,全天共有12个录得主力净流入(昨日53个)。五个领涨板块以主力净流入为主,日内仅船舶制造录得净流出;领跌的五个行业则全为净流出,金融权重抛压明显。

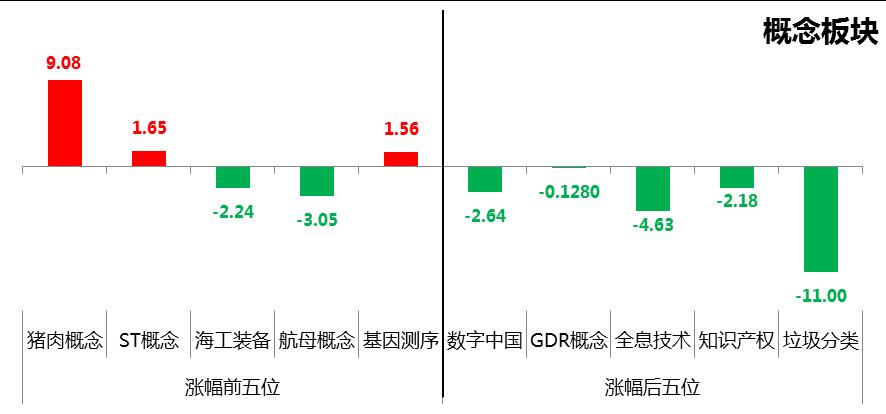

概念板块今日共有118个收红,全天仅有15个录得主力净流入(昨日206个)。领涨的五个板块之间分化较为显著,船舶制造相关概念抛压明显,猪肉概念卷土重来;五个领跌概念亦全为主力净流出,近期人气热点题材抛压较大。

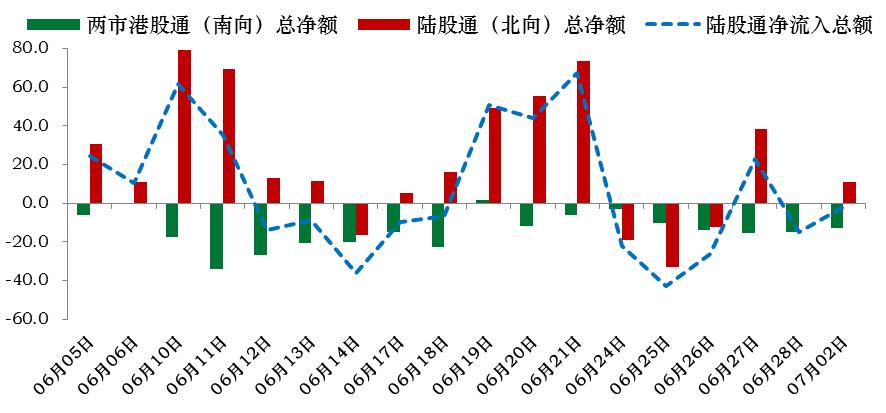

陆股通今日恢复服务,南北向资金表现差异明显。主要渠道中,两市港股通继续双双录得南向净资金流,两者南向净额规模基本相当;沪深股通整体以北上净流入为主,但沪股通今日录得南下净流出,深市今日收到重点关注。

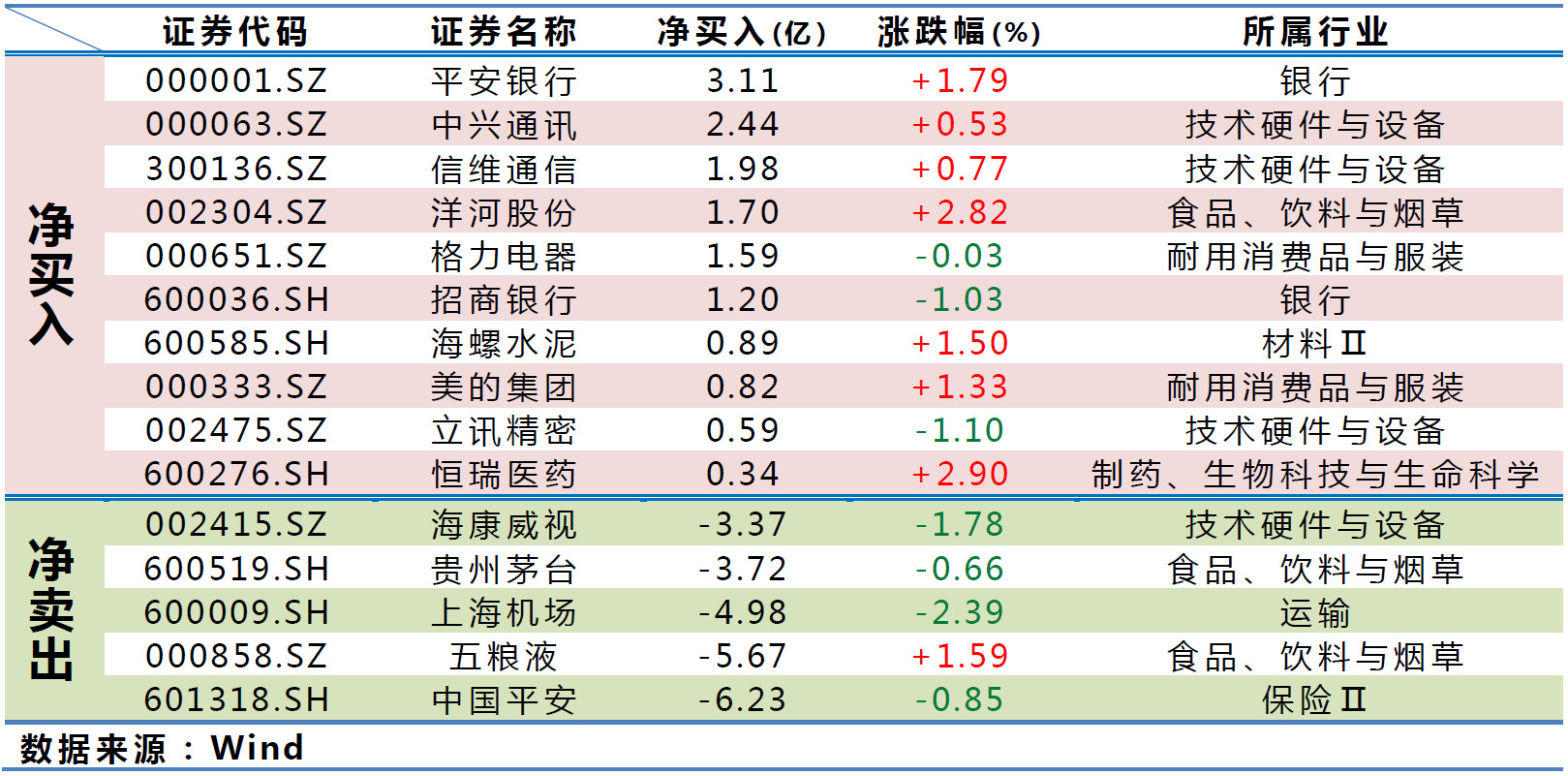

从前十大活跃个股来看,北上资金分歧明显。净买入方面,北向资金净买入过亿的个股数量较上周四微升,但整体加码力度却小幅下降。净卖出方面,今日仅中国国旅净卖出额不足亿元;温氏股份、长江电力净卖出额过亿,浙江龙盛净卖出额超2亿元,近期人气高位品种兑利压力凸显。

除新股与ST外,涨停个股共计26只(昨日98家),跌停8家(昨日无跌停)。

日内涨停家数大幅跳水,跌停家数小幅回升,场内谨慎情绪显著升温;今日强势个股数量归零,连板龙头降至个位数,高位品种承压明显,短线资金集中获利了结。

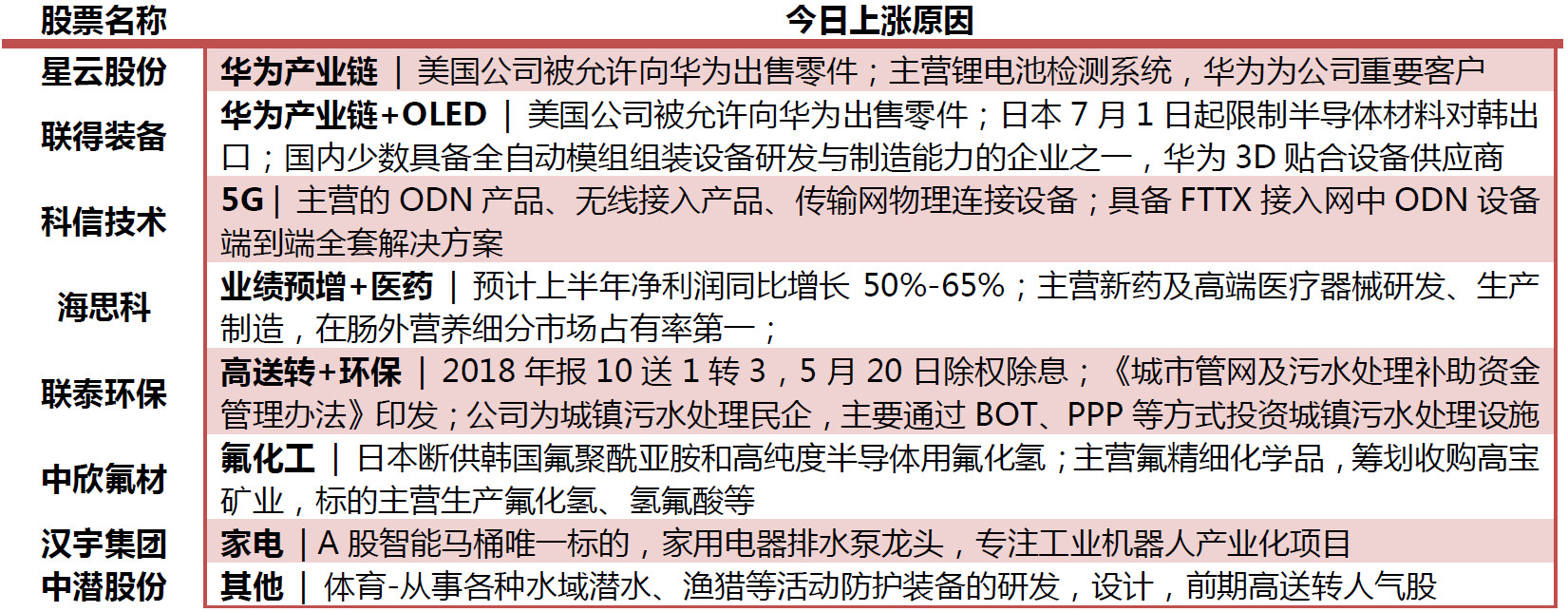

连板龙头:星云股份、联泰环保4连板。 海思科、中欣氟材、汉宇集团、中潜股份、联得装备、科信技术今日连板

强势股龙头:天翔环境、绿色动力、恒银金融、汇中股份、惠城环保、中嘉博创今日跌停。

免责声明

本报告仅提供给时金研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经本公司事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由投资顾问邵华(执业编号: A0740618030001)撰写,报告的信息均来源于市场公开消息及券商研报,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资有风险,入市需谨慎!

沪公网安备31011802005267号

沪公网安备31011802005267号