智通财经APP获悉,国际数据公司(IDC)于近日发布了《IDC中国MES市场份额,2024:格局重塑》。报告针对2024年中国制造业MES市场的规模、增长速度、主要玩家、市场与技术的发展趋势等内容进行了详细研究。IDC数据显示,2024年中国MES解决方案总市场规模(含软件和服务,不含硬件)达到159.1亿元,年增长率为11.4%。其中,MES软件总市场规模达到62.9亿元人民币,年增长率为16.3%,增速稍有回落。

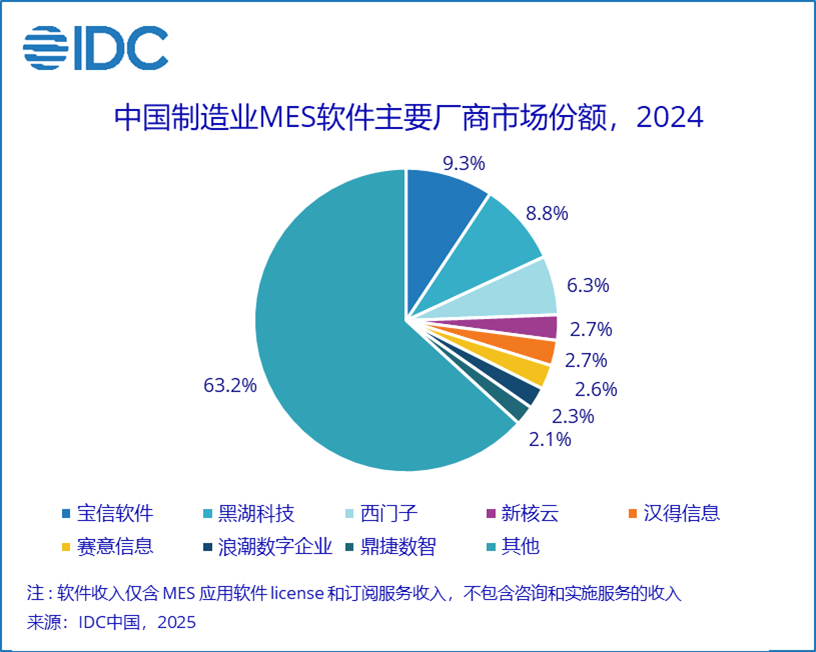

在软件部分市场的竞争格局方面,宝信软件、黑湖科技、西门子排名前三。其中,宝信软件、黑湖科技分别凭借自身的行业深度和市场广度,实现自身业务快速增长,位居前两位;西门子首度跌出首位,市场份额占比也从7.5%下降到6.3%;新核云、汉得信息、赛意信息、浪潮数字企业和鼎捷数智分别位居第四至八位。

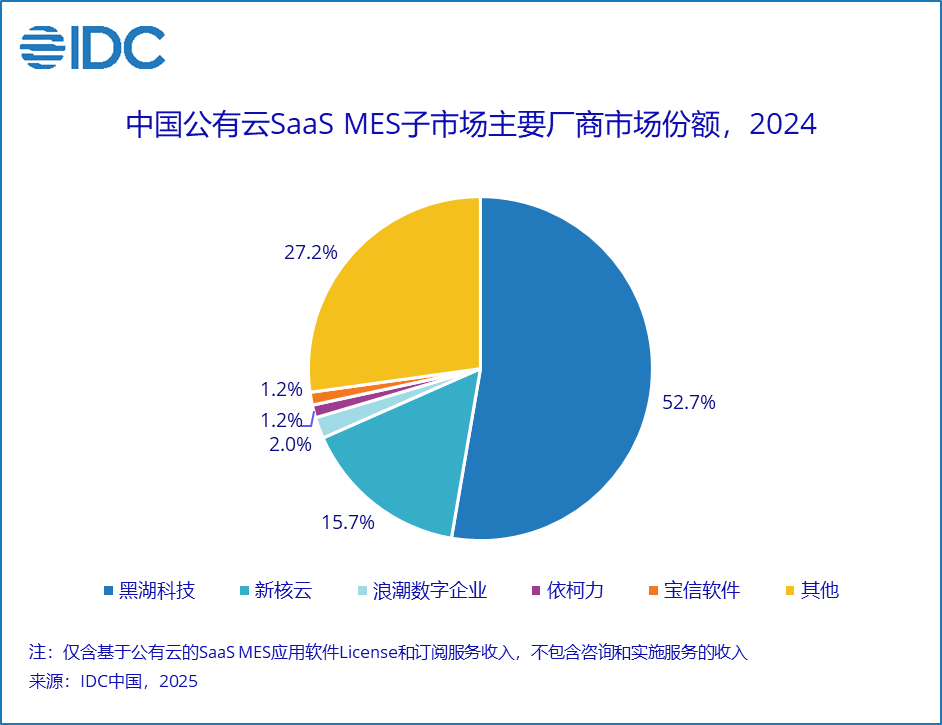

2024年,中国公有云SaaS MES软件市场规模达到10.05亿元人民币,占MES软件整体市场的16.0%,同比增长15.2%,增速略低于整体市场。SaaS的核心竞争力正从“低成本、快速复制”转向“多工厂与跨组织的协同管理”,其天然的连接属性正延伸至供应链端。与此同时,标准化数据的持续积累为AI在制造场景中的应用奠定了坚实基础,使得SaaS向AI的演进路径更加清晰、自然。

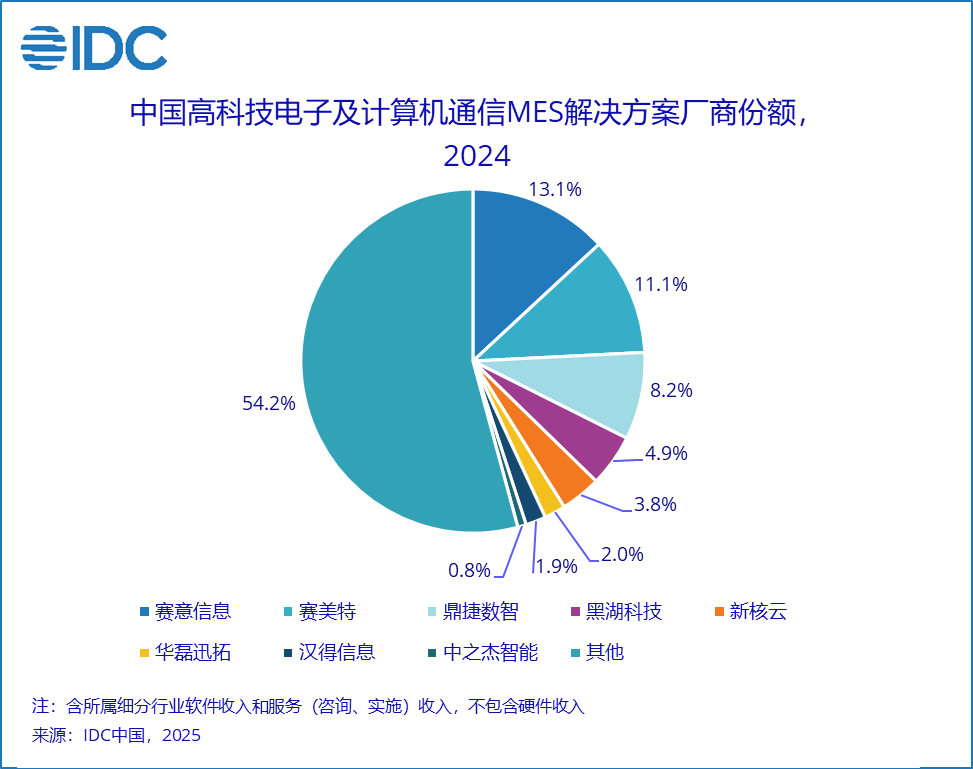

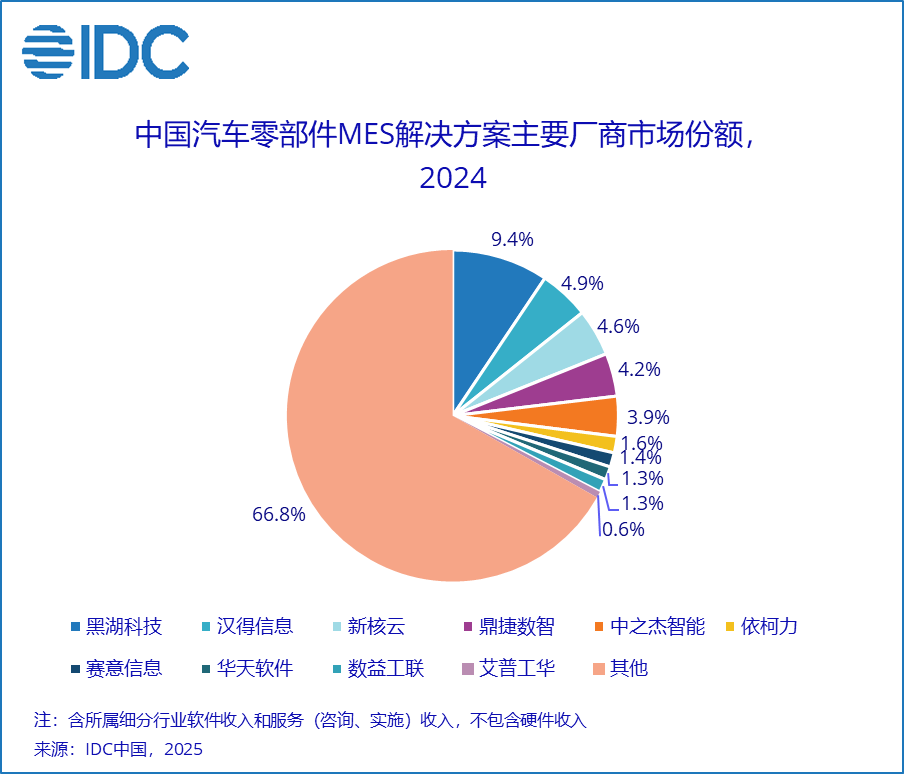

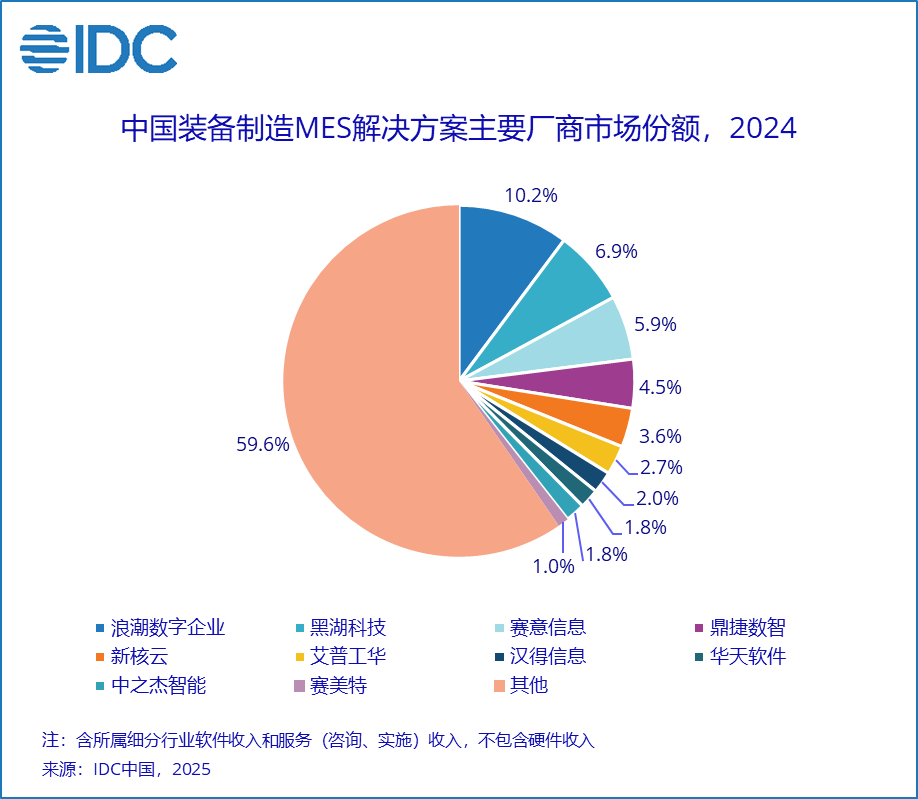

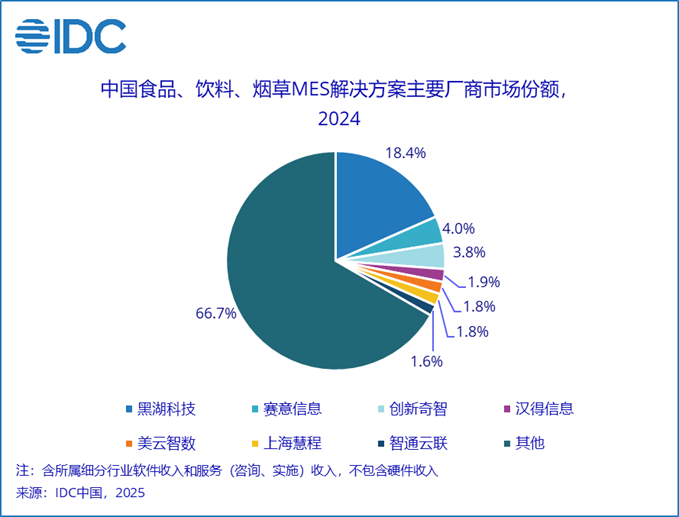

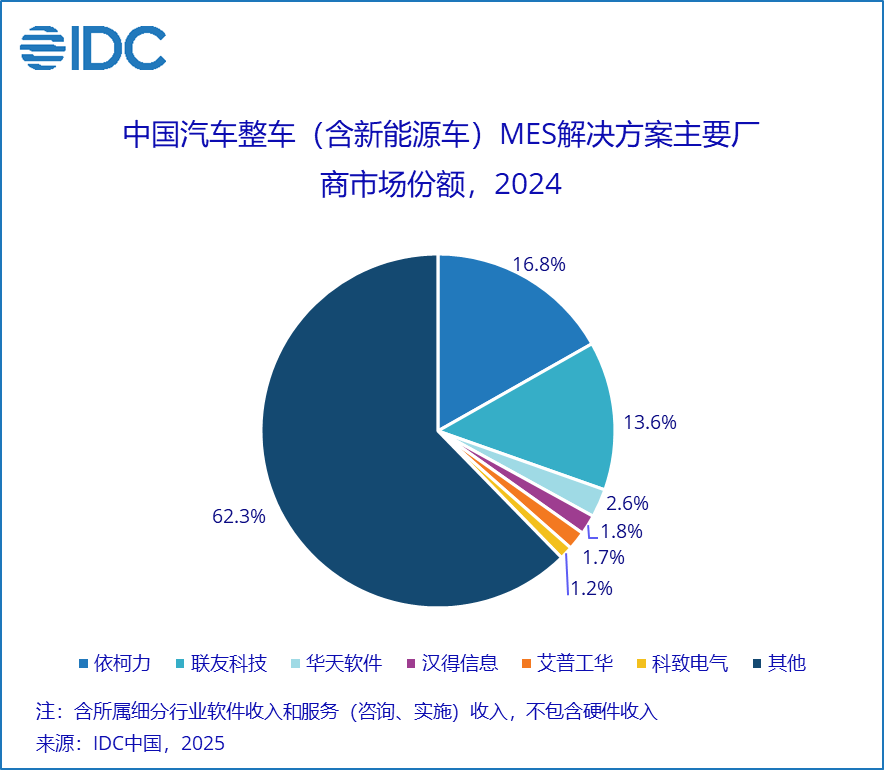

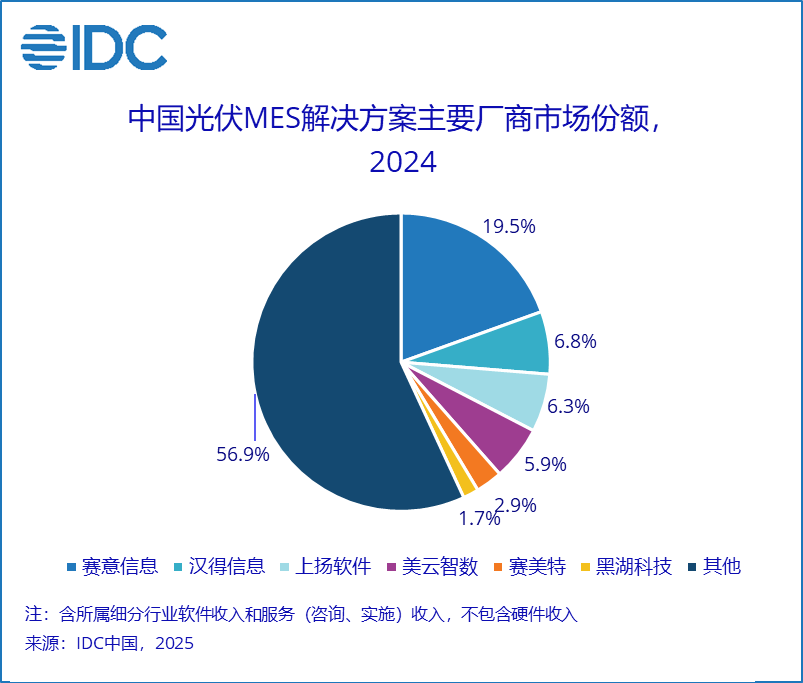

细分行业解决方案市场研究对象是直接为制造业客户提供实施服务的软件商和系统集成商,统计口径包括所属细分行业软件收入和服务(咨询、实施)收入,不包含硬件收入。西门子、SAP等厂商虽然也提供原厂的实施服务,但以集成商提供解决方案为主,未出现在细分行业解决方案厂商中。IDC数据显示,2024年中国MES解决方案总市场份额(含软件和服务,不含硬件)达到159.1 亿元人民币,年增长率为11.4%。在AI相关产业链市场带动、中小企业数字化转型、大规模工业设备更新等市场和政策的推动下,2024年高科技电子、船舶、汽车零部件、装备制造MES市场的增速显著高于整体水平。

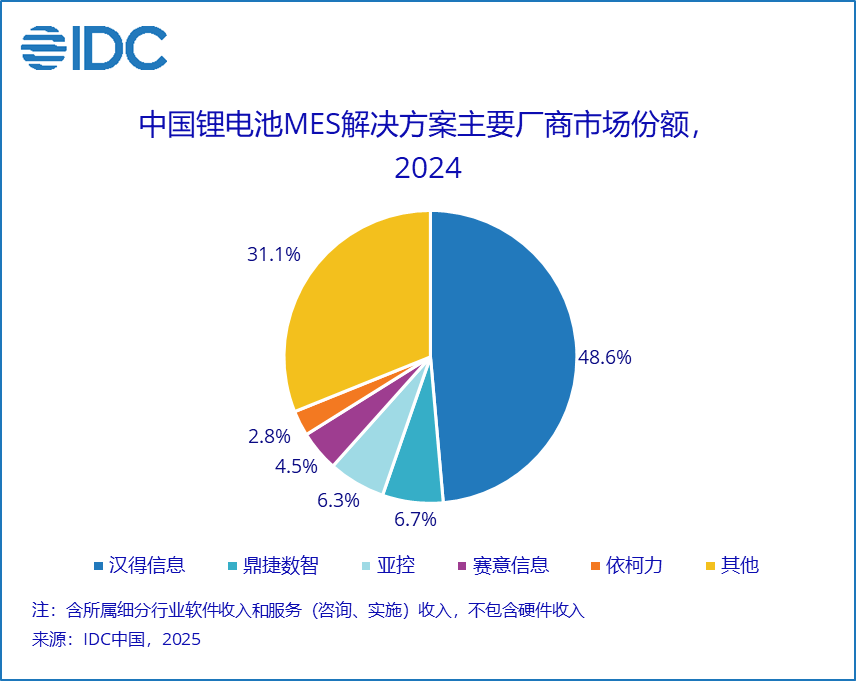

从细分市场规模来看,高科技电子及计算机通信、装备制造和汽车零部件均在10亿元以上,仍保持在前三位。尽管各细分行业呈现出不同的特点,但随着各厂商聚焦于行业深 耕,细分行业解决方案市场的集中度显著提高,其中汽车整车、锂电池、钢铁等行业尤为突出。

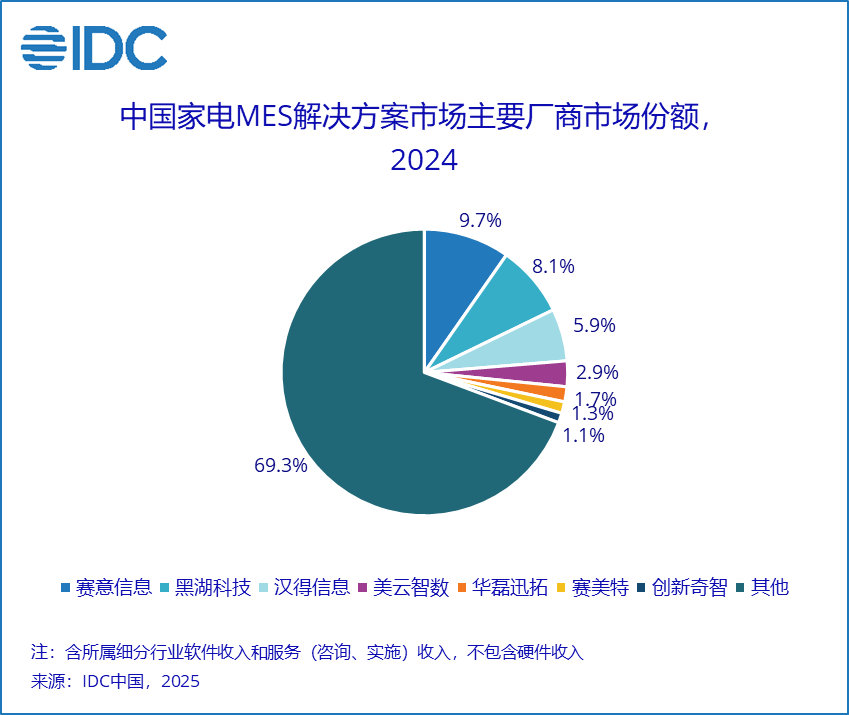

本次研究分析了高科技电子及计算机通信、装备制造、汽车零部件、食品饮料烟草、汽车整车(含新能源车)、光伏、锂电池以及家电八个细分行业MES解决方案市场空间及厂商份额。

报告指出, 2024年主要市场变化包括AI重构工业软件行业,中国制造出海进行时,大规模设备更新与消费品以旧换新,中小工业企业上云成为新风口,工业软件和工业互联网市场相互融合。此外,报告还对技术服务商提出了关注现金流、深化AI技术融合、长短结合布局、产品化是基本功、行业化是护城河、生态化是壁垒等建议。

IDC中国制造行业高级研究经理杜雁泽表示,在众多工业软件细分市场中,MES是厂商数量最多、竞争最为激烈的领域之一,低价竞争与产品同质化现象普遍存在。在市场高竞争烈度的状态下,本土厂商在行业深度与产品广度两个方向上同时突破,逐步打破了长期以来的市场格局。与此同时,AI与生成式AI正与MES及各类工业软件加速融合,应用场景也从概念验证走向规模化落地,成为推动中国MES市场新一轮增长与结构性变革的重要力量。

沪公网安备31011802005267号

沪公网安备31011802005267号