大家好!今天,策略哥来给大家拆解一只“产能爬坡完成、盈利质量修复、现金蓄势待发”—三角防务的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,点击此处立即解锁“启动点”!

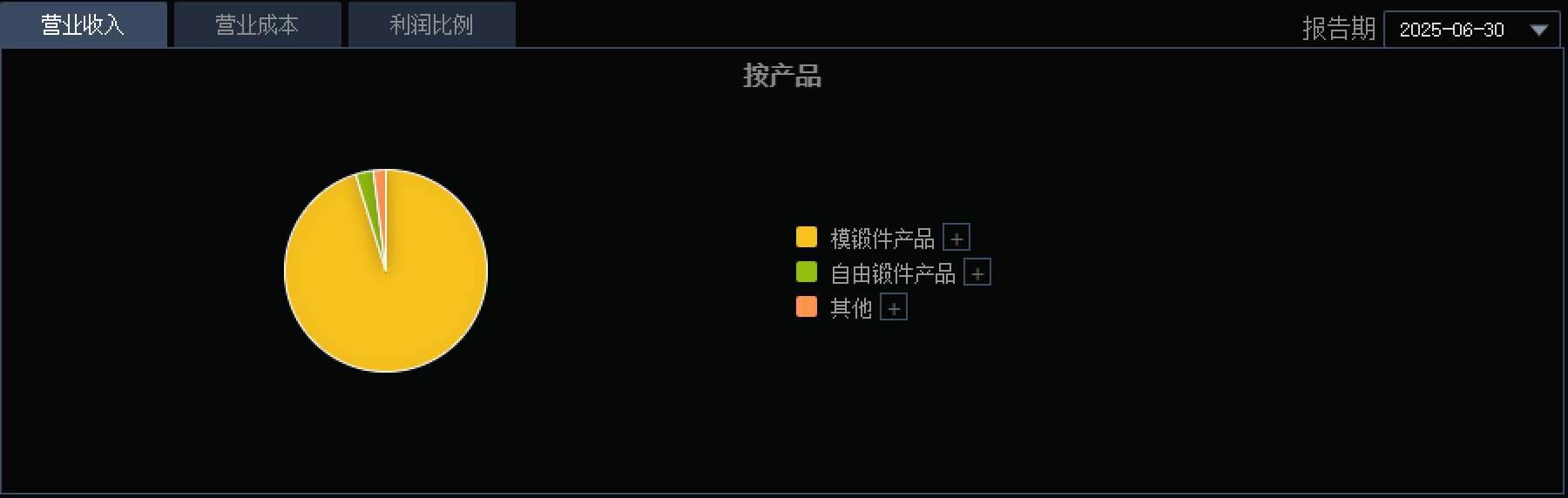

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1.盈利修复通道已打开,利润含金量显著提升

2025年前三季度公司实现营业总收入12.47亿元,虽同比下滑8.51%,但归母净利润3.75亿元、同比大增25.64%,增速转正且高于营收34个百分点,显示“减收增利”的剪刀差由成本端优化与税费节约共同促成。销售毛利率42.90%,同比抬升10.68个百分点,主要受益高附加值航空锻件销售占比提升及原材料价格回落;销售净利率30.12%,同比提高8.19个百分点,盈利弹性充分释放。费用端保持克制,销售、管理、研发费用分别为0.07、0.51、0.65亿元,三费合计1.23亿元,占营收比重9.86%,其中研发费率5.21%,为后续军品迭代储备技术,费用压力温和可控。

2.资产负债表“轻装上阵”,资产更重、负债更轻、周转更快

截至2025年前三季度,公司资产负债率30.02%,同比下降8.29个百分点,杠杆水平处于上市以来低位;有息负债合计仅0.48亿元,同比骤降95.65%,长借清零,偿债安全边际大幅拓宽。应收账款15.40亿元,同比下降17.26%,对应营收降幅-8.51%,回款速度明显快于销售下滑,信用风险收敛,结合合同负债0.10亿元小幅增加,下游需求能见度依旧清晰。固定资产18.96亿元,同比大增130.80%,对应在建工程余额由9.82亿元锐减至0.22亿元,资本开支高峰已过,产能释放将为后续规模扩张提供硬核支撑。

3.现金流由负转正、环比大幅改善,盈利“成色”获得现金背书

2025年前三季度经营活动净现金流-0.39亿元,同比收窄93.42%,若剔除存货战略备货影响,当期核心经营现金流已接近持平,利润现金含量10.40%,较去年同期-199.33%显著修复。销售商品收到现金7.10亿元占营收56.91%,同比提升21.16个百分点,收入“含现量”快速回升。期末现金余额19.32亿元,完全覆盖有息负债,后续随着高毛利订单交付及存货周转加快,经营现金流有望进一步回正,为新一轮军品放量与股东回报奠定稳健现金基础。

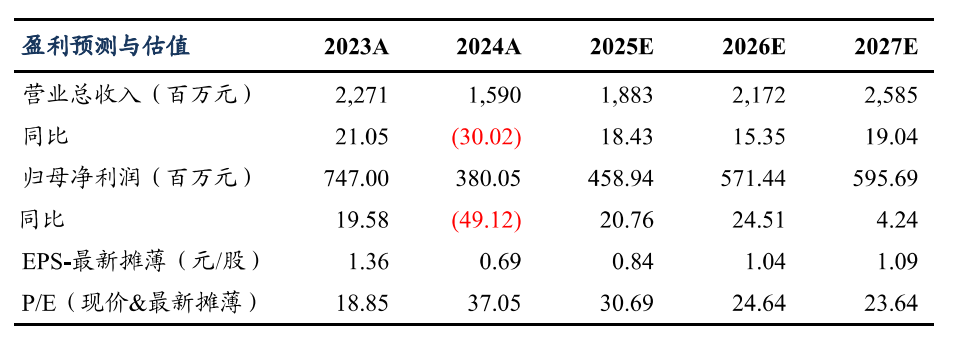

4.盈利预测及评级

公司业绩符合市场预期,我们维持先前的预期,预计公司2025-2027年归母净利润分别为4.59/5.71/5.96亿元,对应PE分别为31/25/24倍,维持“买入”评级。

图表2:盈利预测与财务指标

二、技术面信号

公司主要从事航空、航天、船舶等行业锻件产品的研制、生产、销售和服务。典型的军工板块、航空发动机概念!关注更多热点题材,点击此处解锁“牛牛题材宝”!

近1年股价一直在底部横盘震荡,偶有随大事驱动或者大势利好脉冲式上涨,今年国庆以后,开始企稳反弹,近期快速放量震荡上行,各周期均线有支撑且呈多头排列向上,阶段性底部逐步抬高!股价仍处于低估区间,且十大流通股东中有众多外资、公私募基金的身影;近期在“商业航天利好”-朱雀3号即将发射并回收的预热下,以及对日反制概念下,股价有望迎来一波炒作。点击此处立即解锁“启动点“!

风险提示:

1)客户集中度较高及主要客户依赖的风险;2)丧失核心竞争力风险;3)军品定价方式对公司盈利造成波动的风险。

参考资料:

20251028-东吴证券-三角防务-产能爬坡完成、盈利质量修复、现金蓄势待发

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号