当前,A股上市公司中报基本公布完毕,全部3981家上市公司中有一半以上实现上半年业绩同增。其中,12%左右的上市公司上半年归母净利润增速超过100%,42家企业的中报归母净利润同比增速不低于1000%;同时,约14%的A股上市公司录得业绩腰斩(归母净利润同比降幅超100%),68家上市企业的上半年归母净利润同比降幅超过1000%。总体来看,今年上半年期间,A股上市公司的业绩表现整体向好,业绩分化特征较为明显。

一、中报业绩“先甜后苦”,最后一周“腰斩”爆发

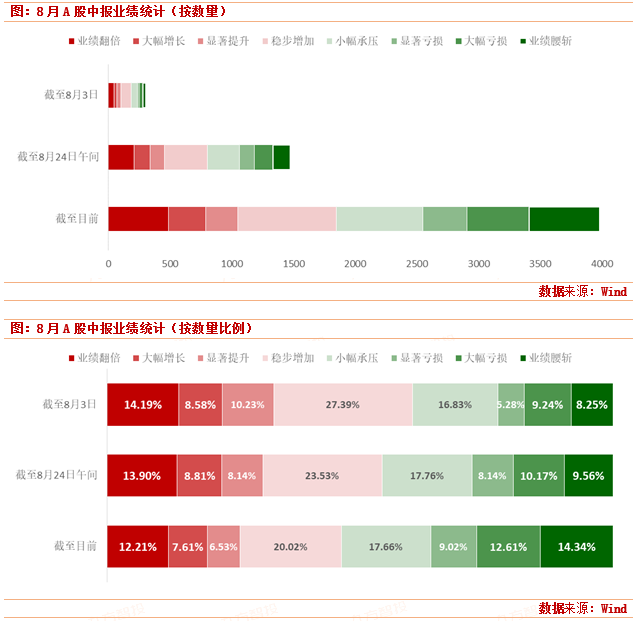

综合8月A股上市公司的中报发布全过程,2020年A股中报季仍然遵循着“好日子先过”的特征。数据显示,截至8月3日,A股共有303家上市公司正式公布上半年业绩,其中有65.83%的公司实现业绩增长、14.19%的公司业绩翻倍、8.25%的公司业绩腰斩。截至8月24日午间收盘,已公布中报业绩的1475家公司中录得归母净利润同增的企业比例只有54.86%;业绩翻倍/腰斩的个股分别占总数的13.9%和9.56%,相比8月初的数据分别提升了-0.29和+1.31个百分点。

然而,截至今日,全部3984家A股上市公司中,除暴风集团等3家尚未公布中报业绩以外,其余的3981只个股中仅52.21%录得上半年业绩同比增长;其中,录得中报业绩翻倍/腰斩的个股数量比例分别为12.21%和14.34%,较8月初提升-1.98和+6.09个百分点;相比8月24日,这两类标的占总数的比例分别提升了-1.69和+4.78个百分点。换言之,在过去的约一周时间里,录得上半年业绩下滑的个股数量显著提升;同时,中报业绩腰斩的上市公司数量也出现了一轮爆发。

面对短期内上市公司业绩总体表现出现的显著边际承压的情况,包括预期情绪在内的可能的市场影响或值得持续留意。

二、行业表现既在预期之中,也有意料之外

1. 总体表现符合预期

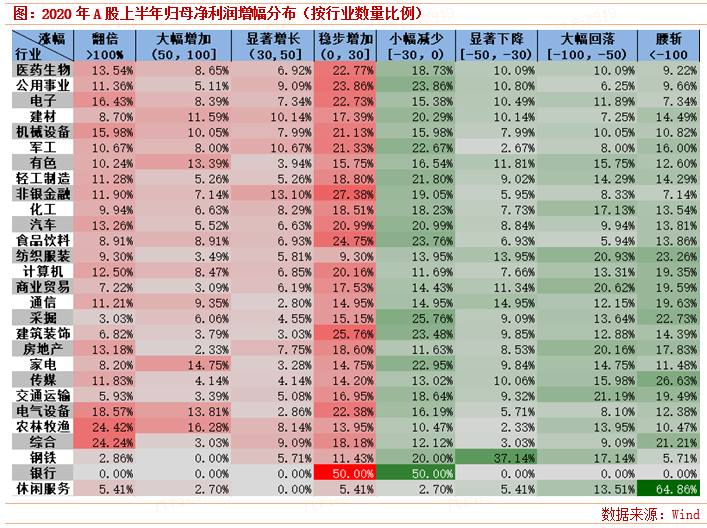

综合各个行业上市公司业绩表现,行业总体业绩分布情况基本符合市场预期。数据显示,上半年总体表现前五的行业分别是:医药生物、公用事业、电子、建材与机械设备。其中,考虑到新冠疫情的影响,包含口罩等器械子行业的医药生物业绩表现强势符合预期,行业板块驱动逻辑的可持续性或需冷静看待。同时,上半年业绩综合表现突出的行业则主要集中在包括新基建在内的基础设施建设领域;其中,近期的工程机械数据显示,二季度以来国内工程机械市场需求持续强劲,重点装备产品销量创下历史新高,国内工程基建领域或显著发力。

与此相对,上半年总体业绩压力最大的五个行业为:农林牧渔、综合、钢铁、银行以及休闲服务。其中,同样由于疫情影响,包含旅游服务在内的休闲服务行业中六成以上个股中报业绩腰斩也并不意外;同时,考虑到会计新规以及下游需求趋弱等影响,银行、钢铁等行业的业绩疲弱也不难理解。

总的来说,基于行业中报数据与部分重点行业逻辑,在提出部分“预期内”的特例行业后,由新冠疫情开始引发的经济影响或主要体现在两个方面。

其一,由于国内外防疫工作成效差异巨大,以基建为代表的国内经济循环表现突出。简单来说,随着疫情的蔓延爆发,有色金属等上游产业的原料供应明显趋紧;然而,得益于国内防疫管控成效显著,二季度经济活动快速恢复,国内基建领域大概率发力。因此,在市场总体继续趋向紧供需的背景下,电子、建材等基建核心行业二季度业绩弹性相对凸显。

其二,由于年初以来的国内疫情防控始终受到高度重视,部分行业的社会总体需求恢复缓慢,行业业绩压力相对明显。对此,钢铁行业与交通运输在板块逻辑上或具有一定的代表性;不过,随着国内疫情影响逐步消退,部分行业的下半年业绩高弹性预期可能抬头。

2. 行业压力意料之外

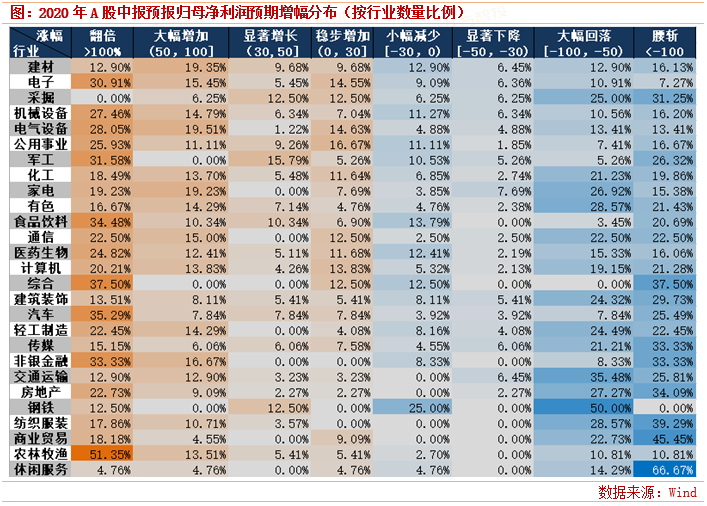

参考上市公司中报预报,A股各行业中报业绩普遍承压。对比净流润预期增幅分布结构与实际业绩结构,上半年归母净利润同比增长的比例超预期的行业只有医药生物、食品饮料、建筑装饰等7个行业。然而,从业绩亏损比例对比来看,所有申万一级行业里只有食品饮料、综合行业、有色金属及钢铁这4个航而言表现好于预报情况。

换言之,相比早先预期,A股上市公司的中报业绩表现呈现出了明显的分化特征;实际上,所有相比预报预期表现向好的行业中,只有食品饮料行业的情况全面强于预期。

就实际业绩承压显著的行业而言,相关业绩压力大概率正由下游消费领域向中游逆向传导。

统计显示,在所有行业中,剔除没有公布任何预报的银行以外,85%的行业上半年实际录得归母净利润同比下降的个股比重超过预报。其中,中报亏损比例超过预报预亏比例20个百分点以上的行业共计9个:非银金融、国防军工、建筑装饰、汽车、房地产、家用电器、交通运输、轻工制造和农林牧渔。

具体来看,非银金融、建筑装饰及房地产业绩分化承压特征明显;行业上市公司亏损比例明显超过预期的同时,部分企业逆势实现上半年业绩稳步增长。与此同时,除国防军工以外,农林牧渔、汽车、家用电器也录得行业总体业绩表现全面不及预报预期,上半年国内消费端需求大概率受到显著影响;结合汽车、房地产等中游行业的分化特征来看,相关冲击影响可能正自下而上向中游传导。

本报告由九方智投投资顾问董冠辉(登记编号: A0740619120001)撰写

沪公网安备31011802005267号

沪公网安备31011802005267号