十五五”时期(2026-2030年)是我国能源转型的关键阶段,既承接“十四五”的收官成果,又要为2035年远景目标奠定基础,行业有望从高速扩张迈入高质量融合发展的新周期。

从应用性和研发性两个维度来看待“十五五”阶段中可预见的产业进程,我们认为,海上风电(漂浮式风机)和固态电池有望迎来渗透率的大幅提升期。与此同时,氢能源和可控核聚变技术作为典型的未来能源,其研发进展和经济效应的破局同样值得长期关注。

前沿清洁能源技术产业化进展

init-width="1162" init-height="692" src="https://upload.9fzt.com/production/2025/10/23/a911d6f854354effa23d935de790ea78.png" name="图片 1" width="678" height="404" border="0" style="box-sizing:border-box;width:678px;margin: 0px; padding: 0px; outline: none 0px !important; height: auto !important; z-index: -1; cursor: pointer; color: rgb(0, 0, 0); font-family: 宋体, SimSun, Arial, sans-serif; font-size: 16px; text-align: center; caret-color: rgb(255, 0, 0); background-color: rgb(255, 255, 255); text-decoration-thickness: initial; max-inline-size: 100%;" data-ratio="0.5955249569707401" data-w="1162"/>

固态电池与海上风电:引领即将到来的电源新景气周期时代

固态电池作为下一代锂电池的核心技术方向,正成为全球科技竞赛的焦点。

固态电池凭借更高的能量密度、更好的安全性和更广泛的应用场景,有望在新能源汽车、消费电子和低空经济等领域带来革命性变化,正加速步入规模化增长阶段。

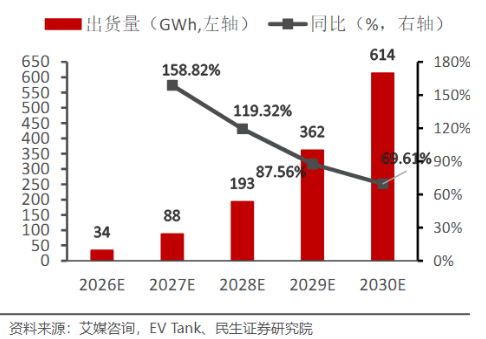

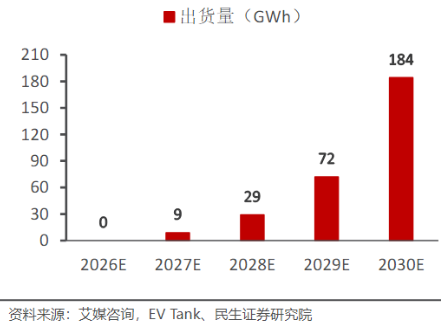

据EVTank、艾媒咨询数据显示,全球固态电池出货量预计从2026年的34GWh上升至2030年的614GWh,市场规模呈扩张趋势。全固态电池在整体市场中的占比预计由2027年的10%逐步增长至2030年的30%。

2026-2030年全球半固态+全固态电池出货量预测 | 2026-2030年全固态电池出货量预测 |

|

|

在全球产业创新周期共振的背景下,全球头部企业纷纷公布量产时间表,聚焦于2027-2030年。我国固态电池投资规划超百亿,宁德时代计划2025年半固态量产、2027年全固态规模化生产;比亚迪60Ah全固态电池2024年下线,2027年示范装车,二线电池企业如国轩开启2GWh全固态量产线设计,欣旺达惠州为全固态预留10GWh产能,“新势力”企业源电新能源拟投资25亿建设5GWh全固态产能、德尔股份拟投资3亿建设1GWh产能并将扩至5GWh,欧阳明高团队/赛科动力拟投资30亿建设一期4GWh。

与此同时,我国在固态电池科研赛道持续攻克关键瓶颈,已斩获多项突破性进展:

清华大学张强团队:突破界面难题,开发出新型含氟聚醚电解质,为高能量密度、高安全性固态电池的实用化提供了可靠技术路径,加速了产业化进程;

中国科学院金属研究所团队:创新材料设计,突破了固态电池界面阻抗大、效率低的核心瓶颈,尤其适用于柔性电子和可穿戴设备等新兴领域;

中国科学院物理研究所黄学杰团队:引入碘离子在电极界面形成“富碘界面”,“解决了全固态电池商业化的关键瓶颈”,为人形机器人、电动航空等高端应用提供了更安全、高效的能源解决方案。

2025年上半年,国内多家头部设备企业新签及在手订单总额已超300亿元,同比涨幅高达70%至80%,充分反映出产业链对固态电池量产进程的强烈预期。

固态电池产业链及代表公司梳理 |

|

海上风电:《风能北京宣言2.0》发布,彰显产业发展信心。

10月20日,在全球1000多家风能企业代表的共同见证下,《风能北京宣言2.0》正式发布。

该宣言为我国风电产业设定了雄心勃勃的发展目标:在“十五五”期间,国内风电年均新增装机量不低于120吉瓦,其中海上风电新增装机量不低于15吉瓦,确保到2030年,我国累计风电装机量达到1300吉瓦(截至2025年8月底,累计装机量为579吉瓦);到2035年,累计装机量不低于2000吉瓦,这意味着在“十六五”期间,年均新增装机量需不低于140吉瓦;展望2060年,累计装机量将达到5000吉瓦,经测算,2035年至2060年期间,年均新增装机量需不低于120吉瓦。

对比2020年首次发布的《风能北京宣言》,《宣言2.0》中对于2030年和2060年中国风电累计装机的目标分别上调了62.5%和66.7%。

2025年《政府工作报告》中首次提及“深海科技”,海洋经济被提升至战略高度。随后发改委区域协调发展司副司长在8月13日第二十二期“中国经济圆桌会”大型全媒体访谈节目中表示,国家发展改革委正式启动“十五五”海洋经济发展规划编制工作。

此次国家对海洋经济发展规划的布局,进一步明确提出要大力扶持海上风电,也意味着行业有望迎来政策红利的持续释放。政策的支持有机会引导更多的资金、技术与人才将向海上风电领域汇聚,有助于解决成本和技术瓶颈等难题。另一方面,随着规划的落地实施,海上风电项目在审批流程、用海政策等方面有望迎来更多便利,加速项目的落地与建设。

风电产业链及代表公司梳理

氢能源:战略性新兴领域,非电利用的重要抓手

今年6月,国家能源局发布《关于组织开展能源领域氢能试点工作的通知》,基于“两高”“两新”及中长期贷款等存量政策,推进覆盖氢能全链条的项目示范。

10月13日,国家发改委发布《可再生能源消费最低比重目标和可再生能源电力消纳责任权重制度实施办法(征求意见稿)》,首次将非电消费比重(包括可再生能源制氢、氨、醇)纳入可再生能源消费比重考核。此次政策明确了绿氢、氨、醇消纳风光的第一步:先制定最低消纳比例目标。而产业链真正需要破解的是如何实现绿色溢价,实现商业模式闭环,才能顺利达成考核目标。目前来看,最具确定性的是外需:绿醇,有望实现海外需求和国内新能源非电利用的双重政策共振。

10月14日,国家发改委发布《节能降碳中央预算内投资专项管理办法》,绿色甲醇和可持续航空燃料生产项目被列入资金支持的重点领域。中央预算内投资将以直接投资、资本金注入、投资补助等方式参与重点行业领域节能降碳,其中,绿醇、可持续航空燃料(SAF)、钢铁、化工、煤电机组低碳化改造,涉及绿氢、绿醇、绿氨、SAF等生产,都是“十五五”期间可再生能源非电利用的重要领域。

氢能是“十五五”期间非电利用的重要抓手,非电消费的绝对值预计较“十四五”期间呈现一倍以上增长。绿氢作为“跨能源、跨产业”的连接技术,其终端应用能力的突破也正在成为中长期推动能源系统深度耦合和价值链延伸的关键因素。

结合各部门及产业层面发布的低碳化行动方案,预计“十五五”期间政策支持力度和时点将构成氢能渗透率的拐点。氢氨醇政策组合拳频发,系统性扫清绿氢及其衍生物(绿氨、绿醇等)产业发展的障碍,行业已从示范探索迈入规模化爆发前夜。

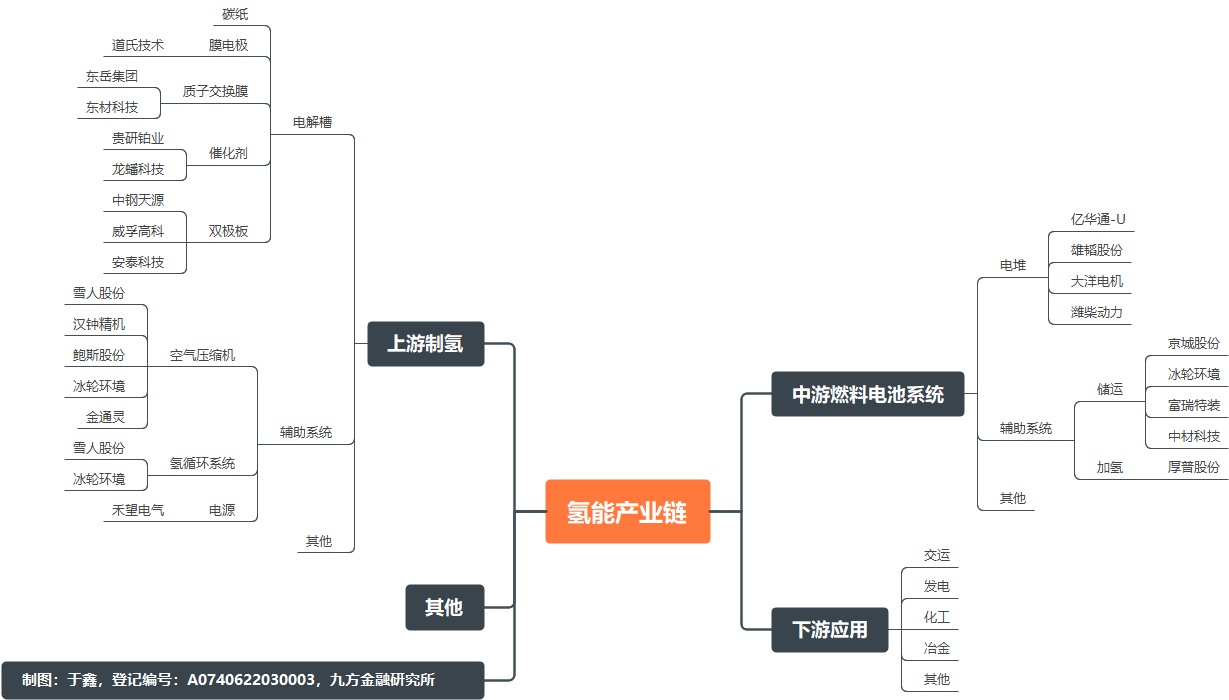

氢能产业链及代表公司梳理

可控核聚变:未来理想终极能源,“政策-产业-资本”有望共振

可控核聚变被认为是未来理想的终极能源,具有资源丰富、清洁绿色、安全高效等优点,当前,可控核聚变技术正处于工程验证阶段,国内外催化不断,“政策、产业、资本”形成共振。

2024年,工信部等七部门印发《关于推动未来产业创新发展的实施意见》,明确将核聚变与核能、氢能等一同列为“未来能源”,提出发挥新型举国体制优势,加速技术落地。

在可控核聚变的征途中,EAST(全超导托卡马克核聚变实验装置)、BEST(中国聚变工程试验堆)、ITER(国际热核聚变实验堆)和DEMO(示范聚变电站)是四个关键的里程碑,它们共同推动着人类向终极能源的迈进,从实验室的基础研究到工程验证,再到商业化应用,每一步都至关重要。

国内以聚变新能和中国聚变能领衔,分别布局低温超导和高温超导托卡马克。中科院等离子体所研发的EAST于2025年1月首次完成1亿摄氏度下1000秒“高质量燃烧”;近日,我国自主设计的聚变工程试验堆BEST项目迎来首批环向场(TF)线圈盒、首批磁体重力支撑组件的集中交付,这也是继10月1日BEST杜瓦底座安装落位后再次迎来重要部件交付,项目预计2027年完成主要设备的安装和调试,2028年开始实验运行。

BEST主要作用是填补“实验堆”至“示范堆”的工程化空白,推动聚变能发电从实验室迈向商业化,并集成验证高温超导混合磁体中心螺管、水冷全钨壁、屏蔽包层、氚增殖包层、聚变能量提取、遥操作、ITER类型偏滤器、涉氚真空系统、多种加料系统、结合人工智能的集成控制系、破裂预测和防护、等离子体诊断及四种加热方式(中性束、电子回旋、离子回旋和低杂波)等聚变堆单元技术。

根据中国招标投标公共服务平台等,BEST项目于2025年9月以来公布系列招标,相关部件包括偏滤器靶板及集成、下被动板第一壁、离子回旋共振加热高压电源系统-电源模块等,合计金额约2.11亿元。核聚变产业接续发展,从上游的高温超导材料、中游的真空室与磁体系统,到下游的聚变电站应用,一条全新的产业链正逐渐完善,板块投资机会值得重视。

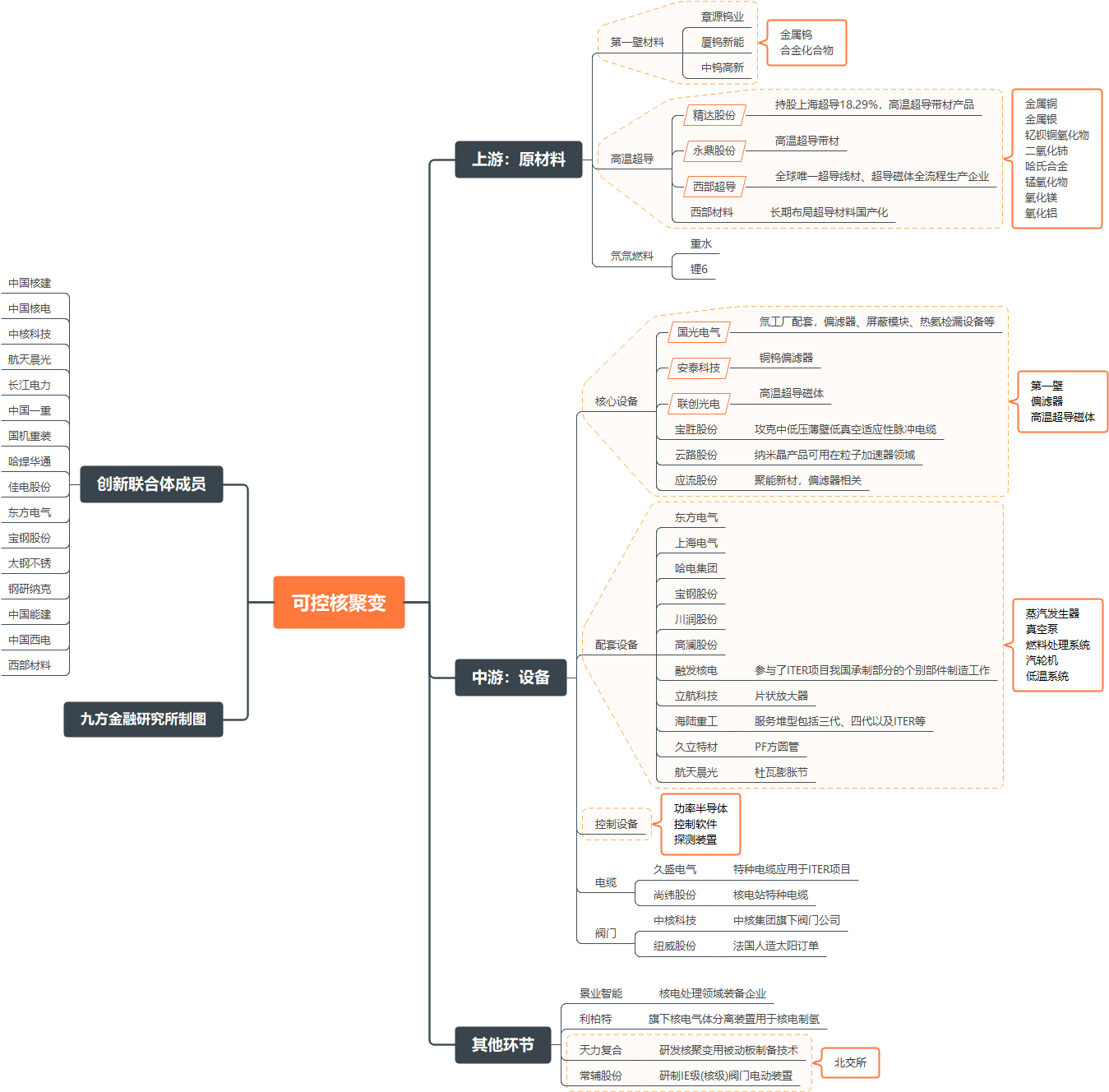

可控核聚变产业链及代表公司梳理 |

|

小结

我国在明确绿色转型方向的同时,传统能源与新能源将在长期内共存共进、协同演化。风光、氢能、核聚变等新兴能源加速发展,推动全球脱碳进程,催生新一轮技术和产业升级。

从全球视角看,未来五年能源行业将呈现结构重构、主体多元、技术驱动三大特征,而能源的安全性、经济性与可持续性平衡则是不变的底层逻辑。在算力时代来临之际,我们对未来能源的探索刻不容缓。

参考研报

20251015-国信证券-电力设备新能源行业点评-可再生能源消纳政策出台,绿色氢氨醇产业迎来新机遇期

20251019-民生证券-电力设备及新能源周报:固态电池斩获多项突破性进展,光伏产业链价格企稳

20251022-西部证券-核聚变行业深度--核聚变产业进程加速,多技术路线并行发展

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

沪公网安备31011802005267号

沪公网安备31011802005267号