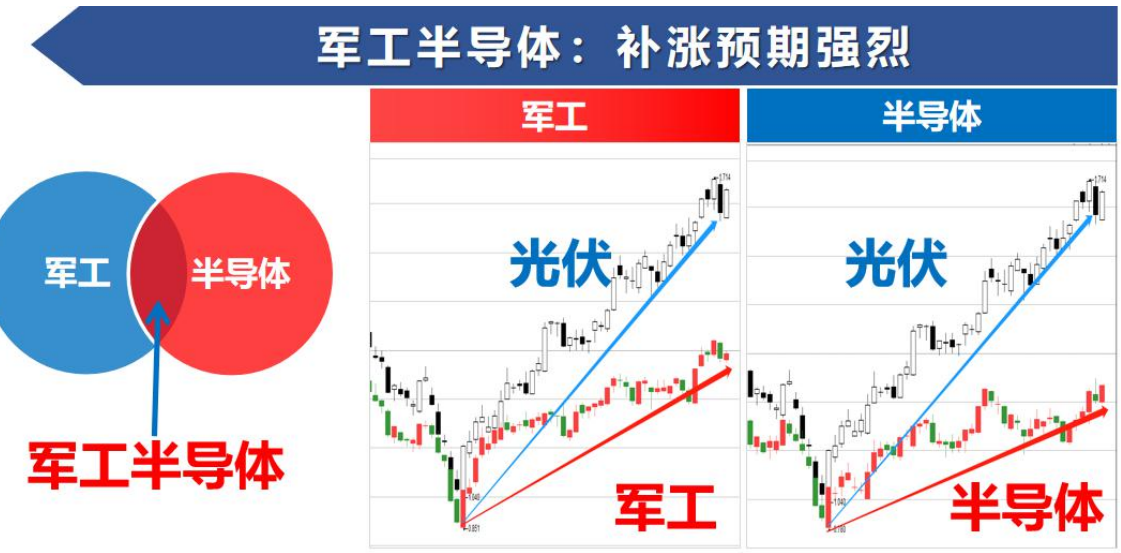

军工半导体:补涨预期强烈

光伏、军工、半导体历来是成长赛道股的代表,同样是业绩高增长,同样是政策长期扶持,但是三者近期走势确实千差万别,作为军工和半导体交叉板块,潜在补涨预期极强。

军工半导体:国产化率100%

军工半导体被喻为军工装备的“神经中枢”,对于装备的作战性能有决定性作用,是国产替代不可或缺的命脉。军工半导体国产化更是刻不容缓,是唯一要求实现100%国产替代的方向!也是大基金重点扶持的半导体细分方向之一!目前我国军工半导体国产化率明显不足,很大一部分依赖进口,每年200亿以上国产替代空间。

中报业绩:潜在强催化剂

进入8月中旬,中报进入密集披露期,由于近几年半导体行业持续高景气,在中报业绩催化之下,军工半导体将迎来重要的业绩催化剂。半导体当中涉及军工方向的品种,由于位于双优赛道、双倍收益于军工和半导体政策红利,潜力的业绩释放弹性会更高。

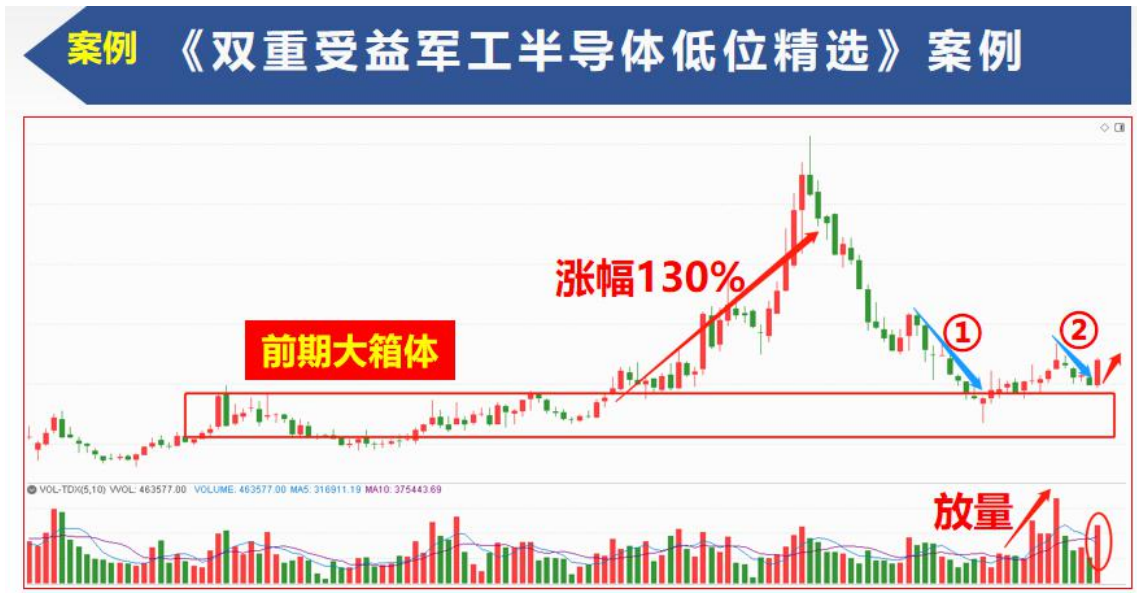

结合基本面技术优势、大基金持股比例和业绩层面、技术角度,我们精选出了国内军工半导体国产化核心受益龙头,不要错过低吸掘金的机会。

案例A:景嘉微(300474)

公司图形显控GPU芯片在军用飞机领域,打破国外芯片垄断;公司是军工二级保密单位,我国新研制的绝大多数军用飞机均使用公司的图形显控模块;集成电路产业大基金重点持仓,持股比例高达8%,位列第二大股东。

案例B:紫光国微(002049)

公司是特种集成电路主要供应商,持续受益下游放量和国产化替代。国际局势的动荡要求我国持续加强国防建设,推动了我国军费预算和军用装备投入的提高。

目前我国军用装备数量和信息化程度落后于美军,有较高的装备数量扩充和更新换代的需求,且需求周期直接来自于国防安全需求。子公司深圳国微电子是我国特种集成电路领军企业,拥有领先的技术和丰富的客户资源,具备强大的竞争力。

参考资料:

20220606-财信证券-景嘉微(300474):领军国产GPU,迎信创生态机遇

20220613-东吴证券-紫光国微(002049):国内芯片设计龙头,持续受益于下游放量和国产替代

免责声明

免责声明:本文由投资顾问:陈炜(登记编号:A0740621040003)进行编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。

请您确认自己具有相应的权利能力、行为能力、风险识别能力及风险承受能力,能够独立承担法律责任。所涉及个股仅作案例分析和学习交流,不作为买卖依据。投资有风险,入市需谨慎!

沪公网安备31011802005267号

沪公网安备31011802005267号