关键摘要

1、公司是国内大型空分设备以及工业气体制造企业,公司以气体产业为核心,以装备和工程业务为支撑,培育特种气体、新能源、技术服务等新的业务增长点。2025Q1-3公司实现营收114.28亿元,同比+10.39%,归母净利润7.57亿元,同比+12.14%。

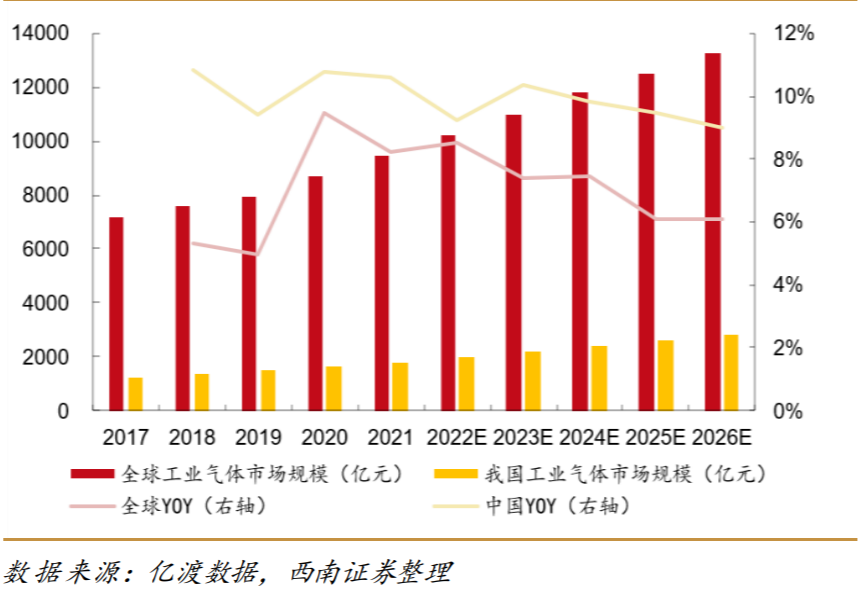

2、市场空间:我国工业气体市场起步较晚但发展迅速,市场规模由2017年的1,211亿元增长至 2021年的1,798亿元,CAGR为10%,2026年规模将达2,842亿元。

3、空分设备业务:2025年上半年,空分设备收入 23.2 亿元,同比+0.04%,毛利率 20.43%,同比-5.01pct;空分设备累计签订多套设备订单,其中涵盖多个重点项目,宁夏宝丰四期2套12万空分项目创下国内国产单套最大空分纪录,环保空分项目服务于国内最大有机危废资源化循环利用工程,迈出向新能源领域转型的关键一步;海外拓展来看,成功签订1套海外 2.2 万空分项目,实现了非洲地区大型空分设 备的零突破。

4、气体业务:2025 年上半年,气体板块收入45.9 亿元,同比+14%,毛利率 21.18%,同比+2.76pct。公司中标 6 个现场制气项目,但预计规模较小尚未达到单独披露标准。氦气方面,2024年杭氧特气销售氦气48万立方米,2025年上半年销量超过去年全年,预计未来 3 年氦气销量仍将保持较快增长。

5、可控核聚变:布局可控核聚变在内的战略新兴产业,能够为聚变堆的建设提供高质量的低温设备,如制冷机、膨胀机、换热器、低温阀、储罐等,以及提供高纯度的特种气体。公司子公司杭州杭氧低温液化设备有限公司已中标聚变新能低温氮系统,应用于BEST低温系统。

正文

公司于1950年建厂,2010年在深交所上市,是世界一流的空分设备和低温石化装备供应商,国内市占率50%以上,大型、特大型空分设备产销量全球第一。产业链延伸发展气体产业,成为国内最具影响力的工业气体供应商。

业务方面,公司以气体产业为核心,以装备和工程业务为支撑,培育特种气体、新能源、 技术服务等新的业务增长点。公司生产和销售成套空气分离设备及部件、低温石化 设备、EPC服务和各类气体产品,并拓展氢的制取、提纯、储运及加注、CCUS等 新能源相关业务。公司生产的气体产品主要有氧、氮、氩、氖、氦、氪、氙、二氧 化碳、氢气、医疗气、电子大宗气、电子特气、高纯气、混合气等,广泛应用于能 源、冶金、电子、化工、环保、航天航空、科学研究、医疗保健、食品等领域。

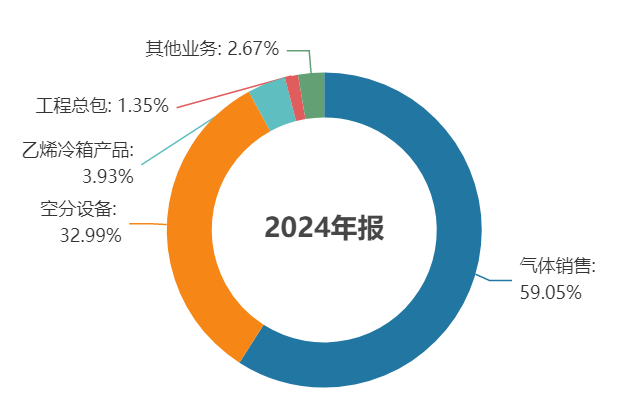

2024年公司气体销售占比营收59% |

|

资料来源:Wind |

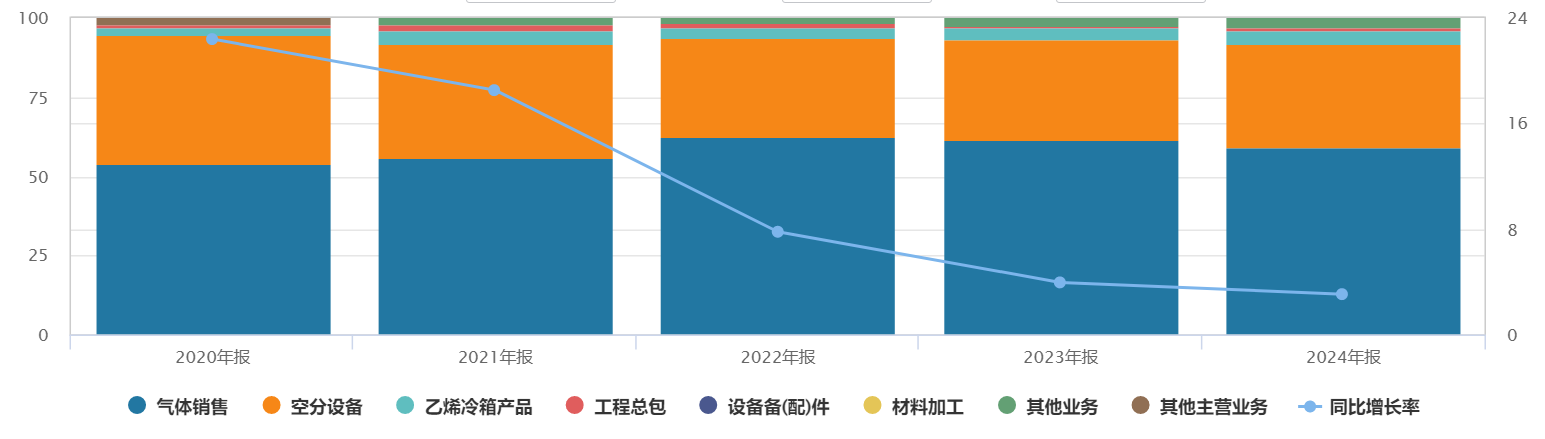

2020-2024年公司各项业务占比 |

|

资料来源:Wind |

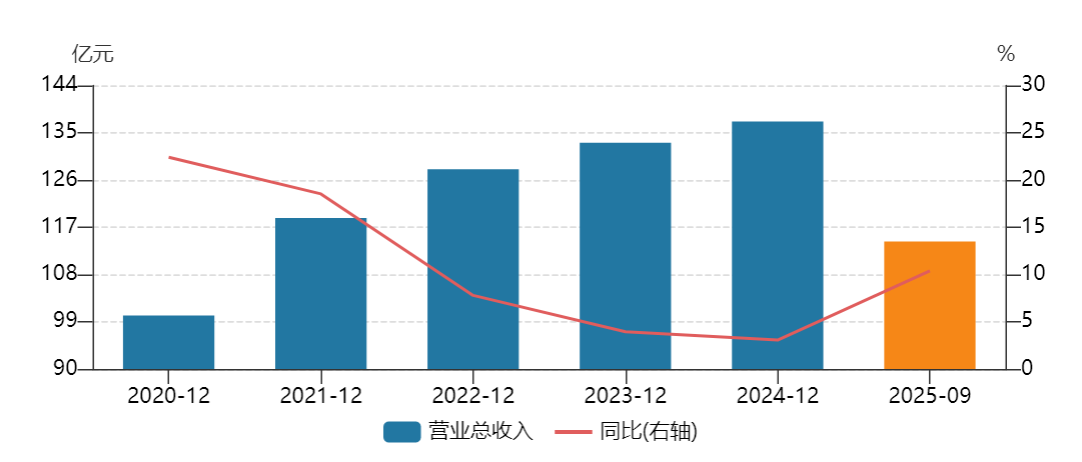

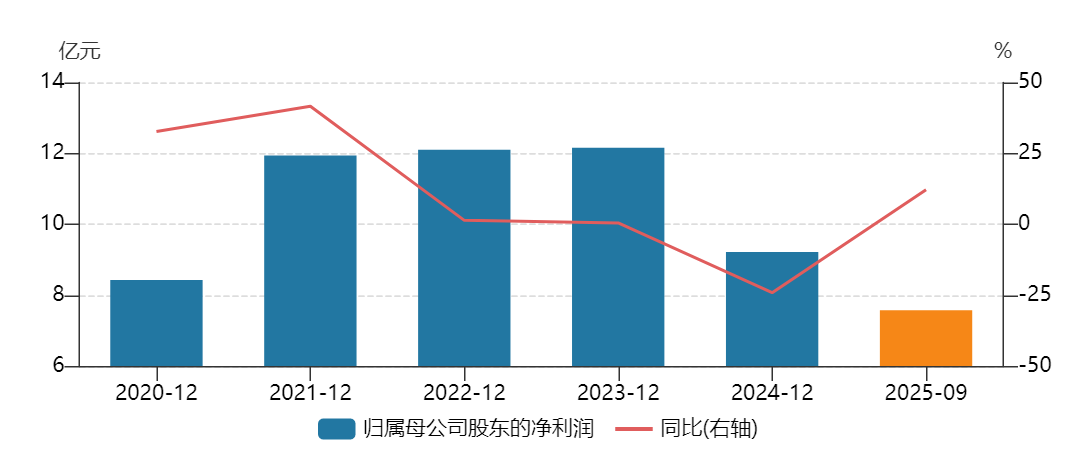

营收、利润:25Q3归母净利同比+16.79%,毛利率同环比改善。2025Q1-3公司实现营收114.28亿元,同比+10.39%,归母净利润7.57 亿元,同比+12.14%;其中,2025Q3公司实现营收41.01亿元,同 比+13.12%,归母净利润2.78亿元,同比+16.79%。

毛利率、净利率: 25Q1-3公司毛利率/净利率20.64%/7.44%,同比+0.24pp/0.32pp; 25Q3毛利率/净利率为20.49%/7.70%,同比+063pp/+0.48pp,环比 +0.44pp/+0.12pp。

期间费用率:整体费用率管控良好,公司25Q1-3/25Q3综合费用率为10.16%/10.30%,同比-0.99pp/-0.30pp; 现金流改善显著,公司25Q1-3经营性净现金为19.47亿元,同比+140.03%,其中25Q3经营性净现金流为7.32亿元,同比+271.44%。

公司收入情况(左),公司归母净利润情况(右) |

|

资料来源:Wind |

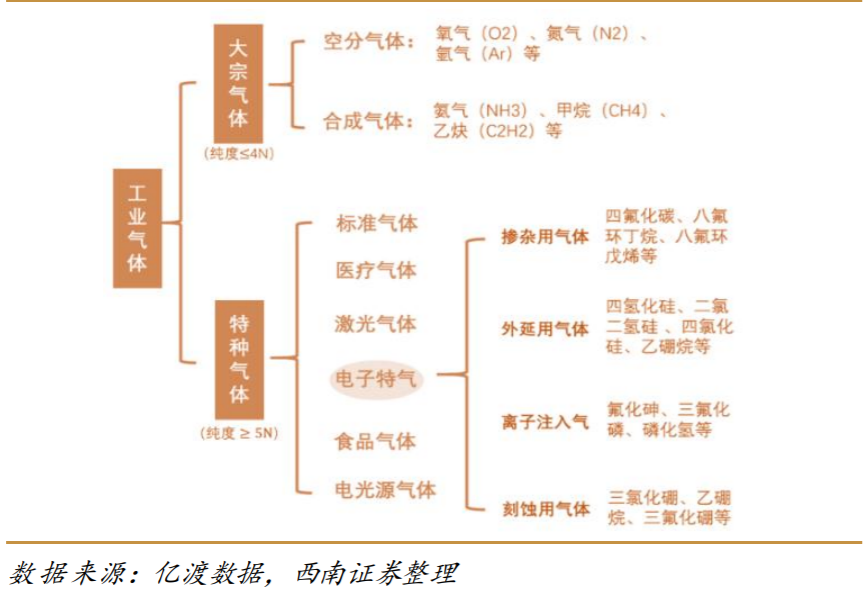

气体行业:工业气体指用于工业生产制造的气体,根据应用领域不同,可分为大宗气体和特种气体。 大宗气体指纯度要求低于5N,产品产销量大的工业气体,占比约为 80%,根据制备方式不同可分为空分气体和合成气体。特种气体指被应用于特定领域,对纯度、品种、性质有特殊要求的工业气体;根据应用领域不同可分为标准气体、医疗气体、激光气体、食品气体、电光源气体以及电子气体。

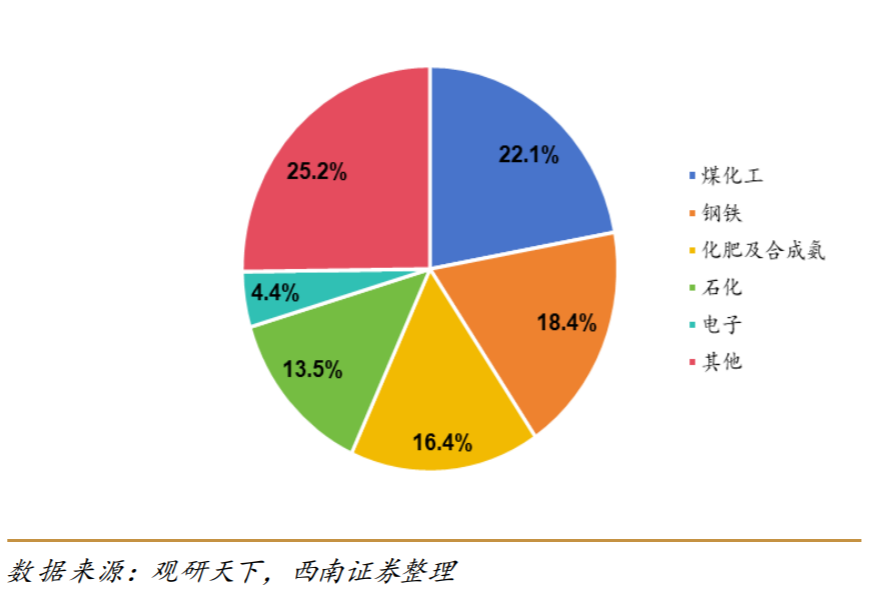

我国工业气体行业下游应用领域主要包括煤化工、钢铁、化肥、石化、电子等领域。2021 年,煤化工应用占比为 22.1%,钢铁行业占比 18.4%,而电子工业、食品加工、航天航空、 医疗、环保等领域占比较低,但市场发展潜力大,逐渐成为行业增长点。

工业气体分类(左),2021 年,我国工业气体行业下游应用领域(右) |

|

市场空间(全球):2017-2021 年,全球工业气体市场规模从 7202 亿元增长至 9432 亿元,CAGR 为 6.0%。在全球经济稳步增长,工业发展稳定的环境下,全球工业气体市场将持续稳定增长,预计到 2026 年市场规模将达到 13299 亿元,2021-2026 年复合增长率为 7.3%。

市场空间(国内):中国工业气体行起步较晚,但在国家政策推动、外资引入、高新技术发展等因素影响下发展迅速。中国工业气体行业市场规模由 2017 年的 1211 亿元增长至 2021 年的 1798 亿元,CAGR 为 10.7%。未来随着工业快速发展、国家政策推动和以电子 特种气体为代表的新兴用气需求爆发,中国工业气体市场将继续保持增长,预计到 2026 年 中国工业气体行业的市场规模将达到 2842 亿元,2021-2026 年复合增长率为 9.8%。

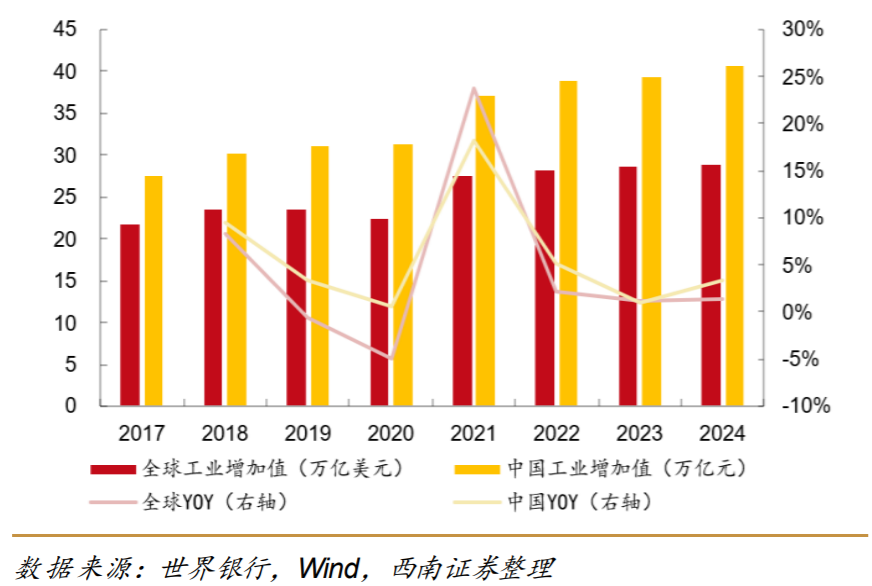

2017-2024 年,全球及中国工业增加值(左),2017-2026 年,全球及中国工业气体市场规模(右) |

|

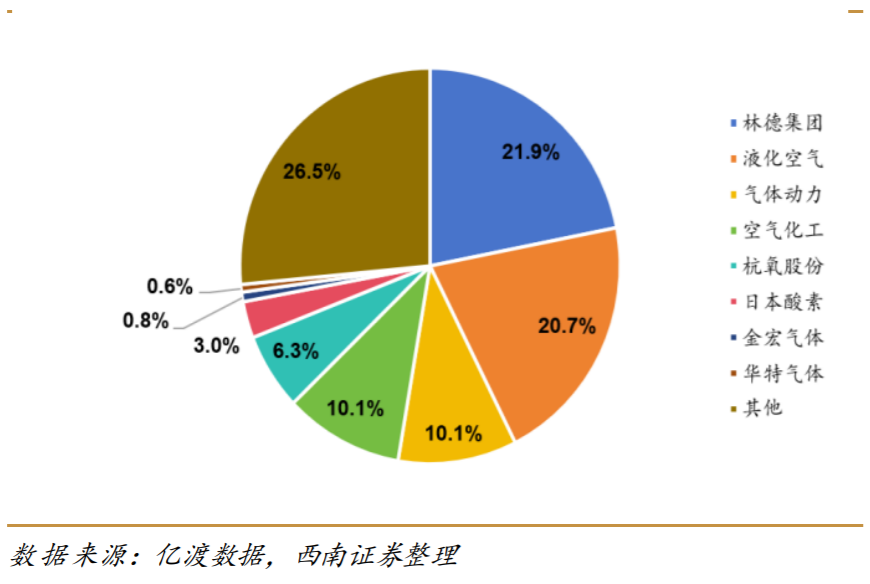

竞争格局:20 世纪 90 年代起,以林德、美国空气化工、法液空、普莱克斯(后被林德并购)和梅塞尔为代表的国际综合性气体供应商纷纷进入中国,抢占国内市场。国外厂商凭借资金实力、品牌效应和管理运营经验快速扩张,在管道气等现场制气市场尤其是大型高端现场制气项目中占有较大优势。2021 年,国外企业林德集团、液化空气、空气化工、日本酵素市场份额为55.7%。

随着国内工业气体市场规模不断增长,以及技术工艺的不断成熟,近年来国内专业气体服务商不断加快市场开拓速度,竞争实力稳步提升。2021 年,气体动力、杭氧股份、金宏气体、华特气体在国内市场份额分别为 10.1%、6.3%、0.8%、0.6%。

中国工业气体市场竞争格局(2021) |

|

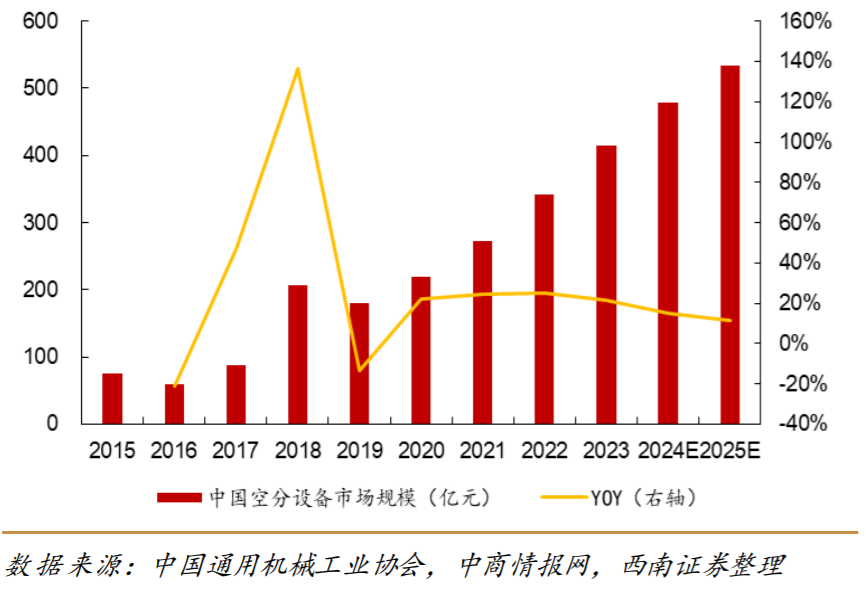

空分市场:根据中国通用机械工业协会,2022 年,重点企业空 分设备产量 192 套,291 万 m 3 /h。2024 年,中国重点企业空分设备产量约 210 套,377 万 m 3 /h。根据中商产业研究院,2025 年,中国空分设备市场规模有望达到 533 亿元,行业规 模持续增长。下游需求结构深度调整,煤化工、炼化一体化等传统行业加速淘汰落后产能, 对 5 万等级以上特大型空分设备需求激增,而半导体、氢能等新兴领域对超高纯气体处理设备的迫切需求进一步倒逼行业技术升级。

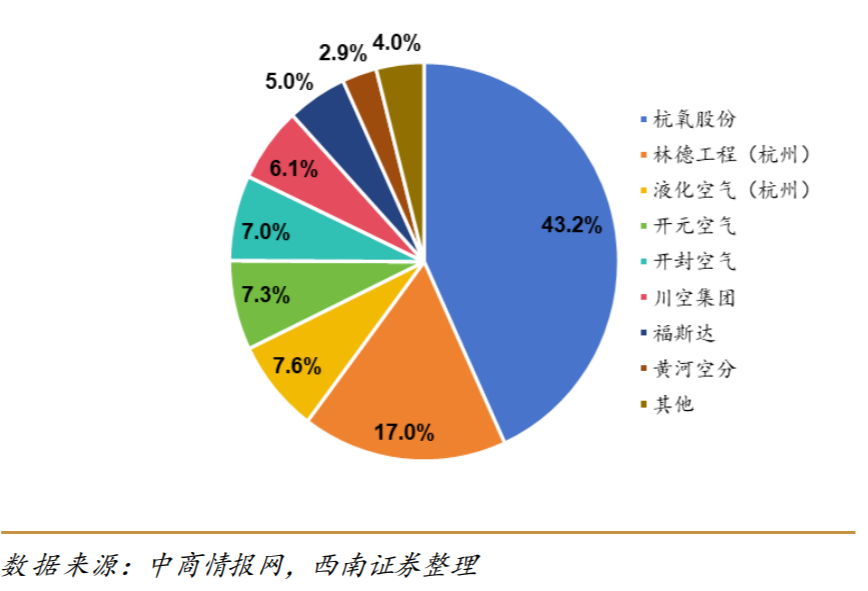

空分市场竞争格局:空分设备行业集中度较高。杭氧股份作为国内第一台空分设备生产者,一直以来引领中国空分技术发展。国内空分设备市场中,杭氧股份市占率超过 40%;两家外资企业林德、法 液空位列二三名;其后是开元空分、开封空分、川空、福斯达等国内企业。

中国空分设备市场规模持续增长(左),中国空分设备企业竞争格局(右) |

|

气体业务方面,2025 年上半年,公司中标 6 个现场制气项目,但预计规模较小尚未达到单独披露标准。在气体投资方面, 8 月,杭氧股份与股东杭氧控股共同出资 1 亿元设立浙江青蓝气体青山湖实验室有限公司,其中杭氧股份持股 51% 。有望孵化前景可观的气体领域新技术、新产品,助力公司走在气体产业科技创新前沿。

在氦气方面,2024年杭氧特气销售氦气 48 万立方米,2025 年上半年销量超过去年全年,预计未来 3 年氦气销量 仍将保持较快增长。国际市场上氦气供给受到冲击,公司有望受益于氦气涨价的潜在机遇。

在设备业务方面,公司2025年上半年,空分设备收入23.2亿元,同比+0.04%,毛利率20.43%,同比-5.01pct;石化装备收入3.17亿元, 同比+50.28%,毛利率18.42%,同比+6.59pct。在当前市场订单承压、传统行业需求萎缩的挑战下,空分设备累计签订多套设备订单,其中涵盖多个重点项目,宁夏宝丰四期 2 套12 万空分项目创下国内国产单套最大空分纪录,环保空分项目服务于国内最大有机危废资源化循环利用工程,迈出向新能源领域转型的关键一步; 海外拓展来看,成功签订 1 套海外 2.2 万空分项目,实现了非洲地区大型空分设备的零突破。石化工程公司业务拓展顺利,不仅斩获海外市场 100 万吨/年乙烯冷 箱项目,更成功承接国内首套自主设计的内压缩流程 CO 深冷分离装置项目,打破国外技术垄断,有效填补行业技术空白。

此外,公司也在积极布局布局可控核聚变等战略新兴产业。核聚变装置运行过程中,需要极端低温环境来实现超导磁体的冷却和等离子体约束,因超导磁体需要接近绝对零度的液氦环境才能工作,因此深低温技术在 核聚变产业链中不可或缺,是可控核聚变实现稳定运行的核心技术。

公司是深低温技术专家,10万等级空分设备经中国机械工业联合会与中国通用机械工业协会联合鉴定,总体技术水平达到国际领先水平。

在氦气制取领域,公司掌握深冷法天然气提氦技术以及高纯氦精制技术,可提供从粗氦提取到高纯氦精制 一站式解决方案。2023年,公司设计建造的粗氦提取冷箱成功投运,服务于 年产240万立方米的天然气液化项目。此外,公司自主研发的氦液化回收装置 预计2025年年底投产,可年产液氦75吨,进一步完善氦气全产业链应用的综 合能力。在液氦运输方面,由于液氦温度低、易泄露,液氦的储运一直是技术难题,公司加强技术公关,自主研发并量产的液氦罐箱,实现静态无损贮存80 天,显著降低了液氦长途运输损耗的风险,成功打破国际垄断。同时,公司自主生产的液氦阀门等关键部件,进一步提升了供应链安全性与成本竞争力。目前公司子公司杭州杭氧低温液化设备有限公司已中标聚变新能低温氮系统,应用于BEST低温系统。

参考报告:

《20251030-国泰海通证券-杭氧股份-002430-2025年三季报点评:业绩增长稳健,核聚变领域加速拓展》

《20250827-中信建投-杭氧股份-002430-工业气体系列报告:25Q2气体量增驱动业绩稳步增长,2025年煤化工项目持续突破》

《20250910-天风证券-杭氧股份-002430-Q2业绩稳健,气体毛利率显著提升,看好工业气体底部反转》

《20251017-西南证券-蜀道装备-300540-LNG及空分装备领军者,气体运营打开成长空间》

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:胡祥辉(登记编号:A0740620080005) |

沪公网安备31011802005267号

沪公网安备31011802005267号