简要:

2025Q3营收降幅明显收窄,需求或有修复预期。公司2025Q3营收同比下降7.0%,较Q1的-24.7%和Q2的-20.5%降幅显著收窄;近年公司营收面临较大压力,主因:1)行业特殊事件:近年重点投入的军工检测、生物医药受到行业特殊事件影响,自2023Q3起订单开拓困难;2)客户结构调整:公司传统优势的环境检测、食品检测政府客户占比较高,受到地方财政影响,订单表现不佳,因此公司主动调整客户结构,降低付款压力更大且价格竞争更激烈的政府类订单比重,加大企业客户开拓力度,致当前阶段收入下滑幅度较大;3)部分业务压缩:公司主动实施战略收缩与结构优化,通过削减盈利能力较弱的建材、无损、能力验证、日消等业务板块,调整实验室产能。

2025H1分业务板块来看:生命科学与健康环保营收3.67亿元,同比下降27.05%;汽车及其他消费品营收1.06亿元,同比下降17.85%;安全保障营收0.58亿元,同比增长10.02%。

展望2025年下半年和2026年:公司将坚持以深挖大客户需求为核心,重点发力生物医药、化妆品、医疗器械、新能源汽车、特种设备、低空经济、特殊行业检测赛道,提升相关实验室产能利用率,有效控制资本开支;同时优化销售激励机制、严格落实经营预算、改善经营性现金流,持续推动产能释放与运营效率提升。随着客户结构、实验室产能调整的完成,以及军工、生物医药行业订单的恢复,预计公司营收将逐步恢复正常经营水平。

多重原因影响归母净利润。2024年和2025H1利润亏损较大,2025Q3同比明显减亏,亏损主因:

1)客户结构调整过程存一定刚性成本,收入下滑幅度较大影响毛利率,同时伴随一定费用;

2)生物医药行业竞争加剧导致订单利润空间被压缩,但成本相对刚性,导致发生亏损,上半年上海生物医药子公司净利润为亏损约0.28亿元;

3)公司新拓展的特种设备检测领域,尚处于全国开拓过程中,初期投入大;

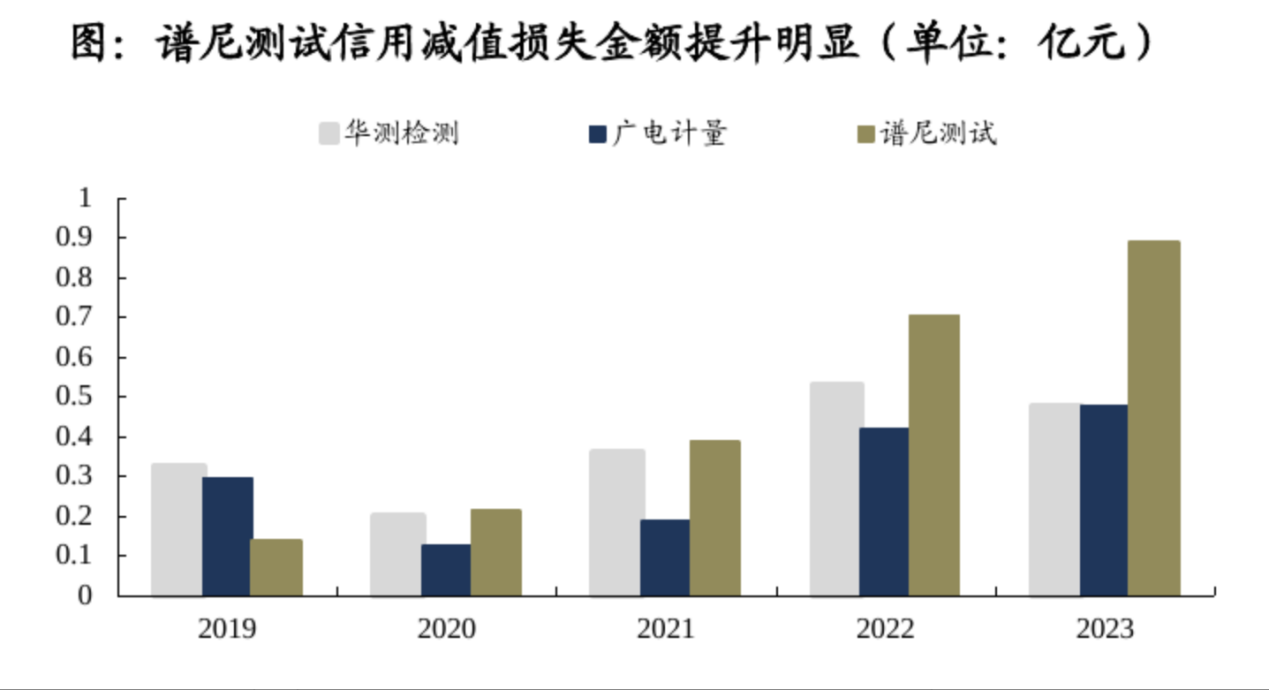

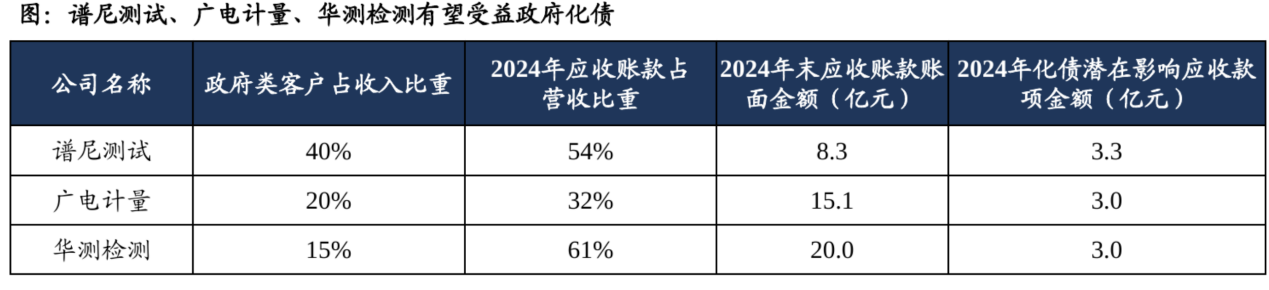

4)减值影响:2024年计提信用减值损失/资产减值损失分别为-0.91亿元/-0.31亿元;2025Q1-3信用减值损失为-0.37亿元,同比略有扩大,推测主要系部分To-G业务应收账款账期拉长所致。

预计后续随着营收的回暖和前期较多的资产减值、信用减值风险的降低,利润将逐渐实现扭亏为盈。

现金流:2024年虽然净利润亏损较多,但经营活动现金流净额0.36亿元;2025Q1-3该值为-0.27亿元,较去年同期的-1.16亿元明显改善,其中Q2和Q3单季度经营现金流净额略正,下半年通常为公司回款的高峰期。

展望2025Q4,随着坏账减值压力的减小,以及生物医药、军工、新能源汽车需求的回暖,公司利润有望扭亏为盈。

正文:

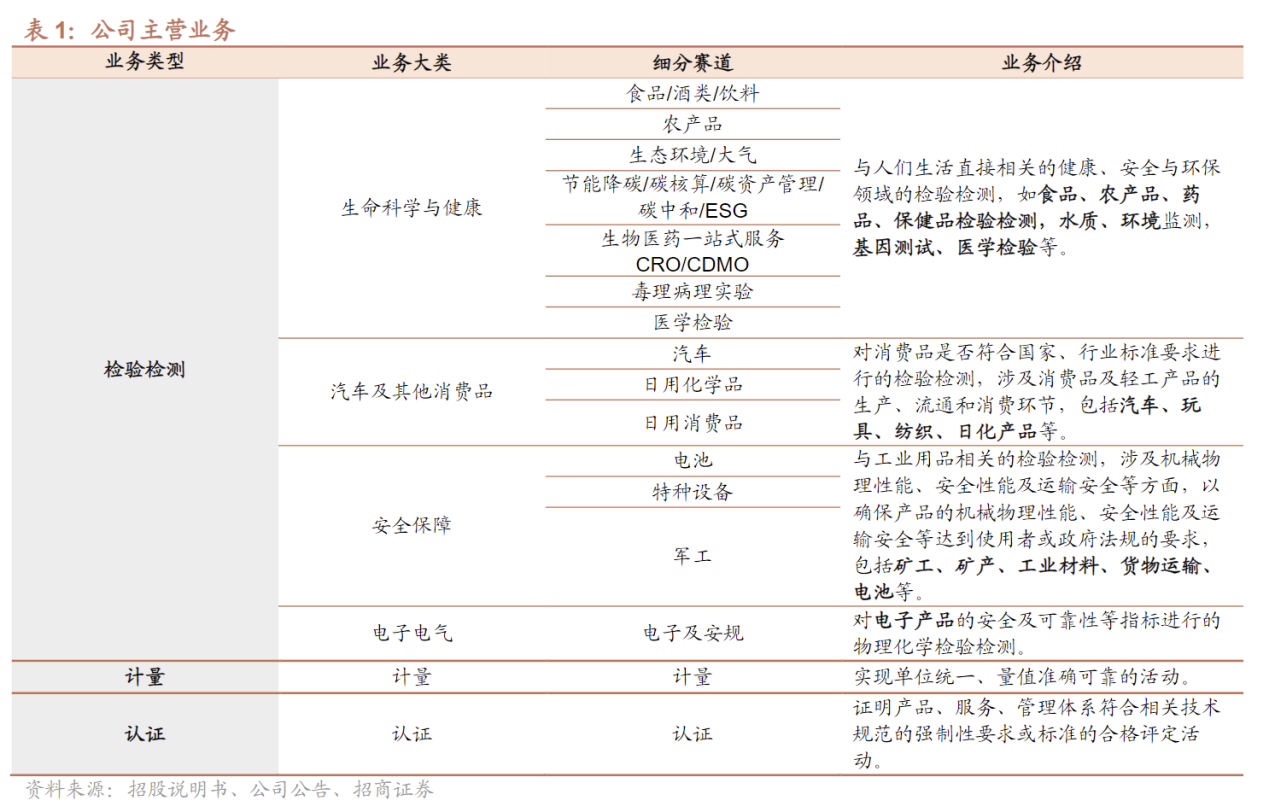

谱尼测试是我国第三方综合检验检测服务商,检测业务涉及食品、环境、医疗器械、电子电气、汽车、日用化学品、日用消费品等多个领域。今年以来,公司积极调整客户结构,推进产能端改革。随着部分细分领域需求的复苏,业绩有望实现底部反转。检验检测长坡厚雪,跨越周期稳健增长。与此同时,行业集约化趋势明显,公司具备规模化竞争优势,有望充分受益。

谱尼测试是我国第三方综合性检验认证服务商。公司检验检测服务涉及食品、环境、医疗器械、电子电气、汽车、日用化学品、日用消费品等多个领域。截至2023年年底,公司已设立30+个大型实验基地、150+个专业实验室,获得100+个国家及地区的认证。

公司主营业务为检验检测,其中,生命科学与健康检测占比较高。2024H1,公司实现营收7.28亿元,其中,检验检测业务营收为6.32亿元,占比87%。检验检测业务营收中,生命科学与健康检测业务营收占比为69%。公司通过提供专业技术服务、出具检验检测报告来获取收入和利润。

我国检验检测行业长坡厚雪,跨越周期稳健增长。

1、市场规模:2022年我国检验检测市场规模超四千亿元,占全球市场规模的五分之一,2023年,我国检验检测市场规模4670亿元,同比+9%。

2、市场增速:从历史上看,我国检验检测规模CAGR是GDP的1.5倍左右,高于全球市场规模CAGR。

3、发展规律:检验检测行业下游众多,不会因为个别领域短期需求下降影响全行业总需求,具备穿越经济周期稳健发展的潜力。

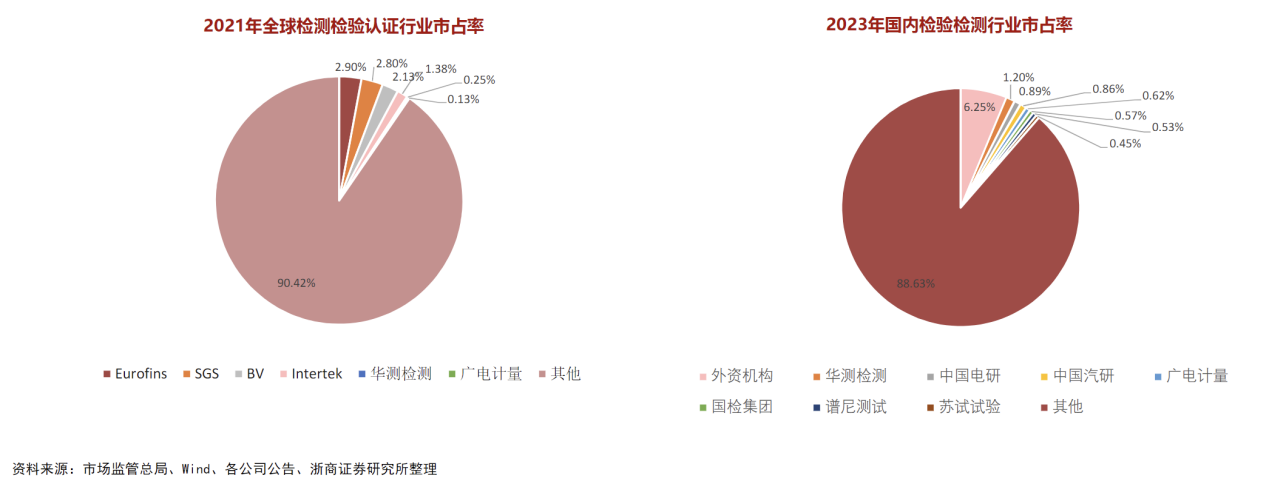

检验检测行业竞争激烈化、集约化趋势明显,2023年谱尼测试市占率为0.5%。2023年,我国检验检测玩家数量创历史新高(5.38万家),但集约化发展趋势明显,检测行业规模以上公司仅占总数的14%,合计营收占比却高达80%。展望未来,我们认为,规模大、检测服务位于生产过程前端、实施定制化、大客户战略的公司有望获得更多竞争优势。上市公司中,2023年华测检测/谱尼测试/广电计量/国检集团/苏试试验在我国检测行业整体市占率分别为1.2%/0.5%/0.3%/0.6%/0.2%/0.1%。谱尼测试在生命科学、电子电气、汽车及其他消费品领域的市占率分别为2.3%、0.3%、0.8%。

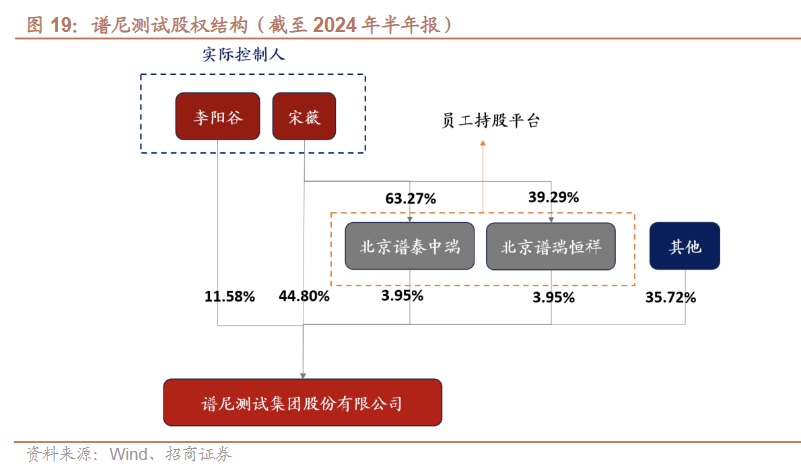

董事长宋薇具备产业背景。据公司招股书,宋薇自1991-1996年工作于军事医学科学院毒物药物研究所;1996-2002年,工作于北京市理化分析测试中心。公司董事长的产业工作经验对公司军工检测及医学检测业务发展来说均为利好。

海外龙头发展历史悠久,资源整合、抗风险能力强。当前全球最大的几个检验检测巨头大部分为欧洲企业,成立于十九世纪,年营收规模几百亿人民币,年净利润规模几十亿人民币(国内检测龙头几十亿年营收、几亿年净利润)。这些国际巨头的资源整合、跨越周期、风险抵抗的能力都要远超国内公司。复盘它们的历史可以发现,这些公司能够发展壮大,离不开大量的外延并购、资源整合。

谱尼测试占我国检测市场份额仅0.5%。我们选取行业中比较具备代表性的六家公司华测检测、谱尼测试、广电计量、国检集团、苏试试验、信测标准作为样本。2023年,华测检测/谱尼测试/广电计量/国检集团/苏试试验的市占率分别为1.2%/0.5%/0.3%/0.6%/0.2%/0.1%。华测检测为检验检测行业龙头。2017-2023年,6家公司合计市占率从2.1%提升至3.0%,行业集约化效应逐步显现。从全球市场占有率的角度看,上述所有公司市占率均不足0.3%(国内市占率乘以0.2约为全球市占率)。从细分领域市占率看,2023年,谱尼测试在生命科学、电子电气、汽车及其他消费品领域的市占率分别为2.3%、0.3%、0.8%。

生命科学与健康环境:我们将环境监测、食品与食品接触材料、医疗器械、卫生疾控、农产品、林业、渔业这几个行业的规模加起来得出生命科学与健康环境业务的总市场规模。测算后可得,2023年,谱尼测试、华测检测、广电计量在生命科学领域的市占率分别为2.3%、2.9%、0.6%。这三家中,谱尼测试和华测检测的生命科学业务最为相似。广电计量主要覆盖食品、环境检测,未涉足医学、医疗器械等的检测。

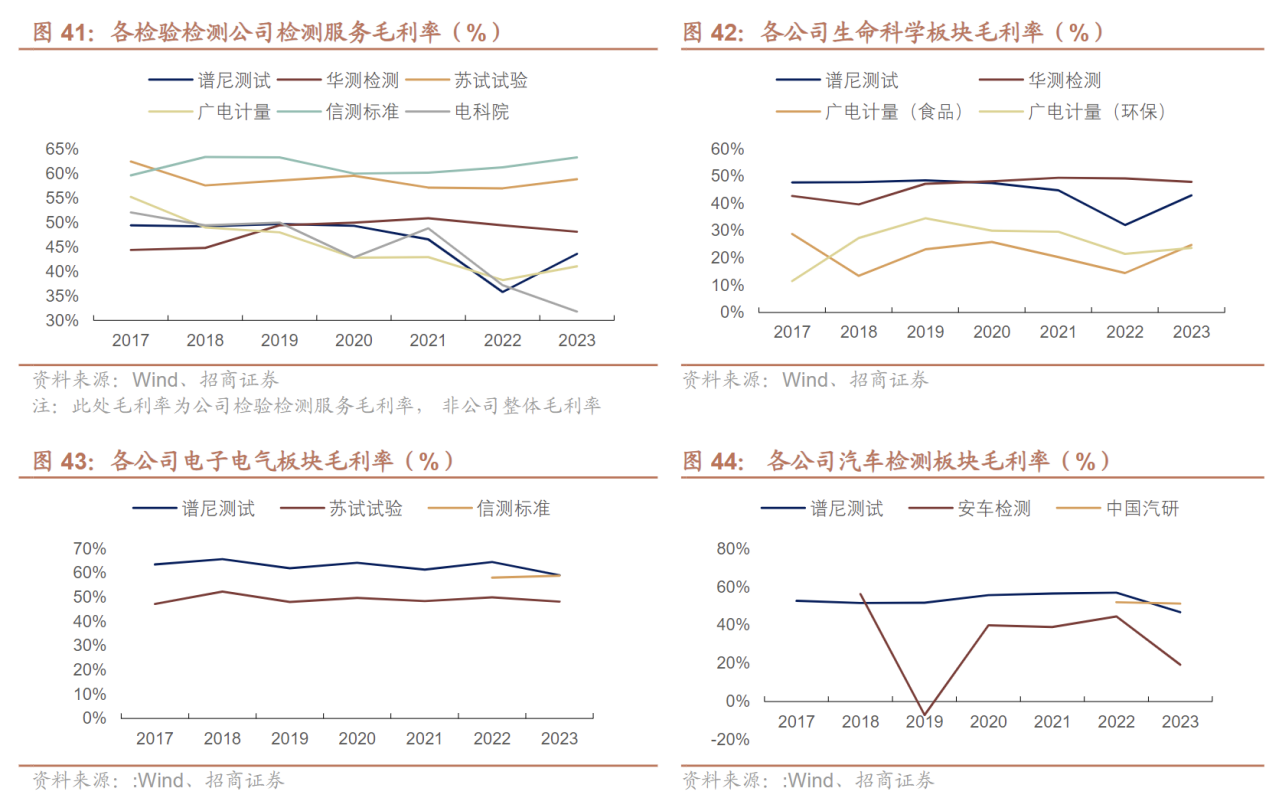

电子电气:谱尼测试在电子电气检测领域的竞争对手主要有苏试试验、信测标准、广电计量等。2023年,谱尼测试、苏试试验、信测标准在电子电气领域的市占率分别为0.3%、3.1%、0.5%。

汽车及其他消费品:汽车检测领域主要玩家有中国汽研、安车检测、信测标准、谱尼测试等。2023年,这四家公司市占率均在0.7-0.8%左右,但它们业务的侧重点有所不同。中国汽研提供的检测服务以场景为主,包括整车的安全测试等;信测标准的检测服务以汽车零部件为主,且主要在研发阶段。安车检测是汽车后市场综合服务提供商,谱尼测试旗下的武汉车附所主营汽车零部件检测。

以上是当前行业竞争格局的概述,我们对未来行业竞争格局演变判断如下:首先,检验检测行业竞争激烈化是不争的事实,从行业内庞大的企业数量及上市公司数量就能看出。新玩家的加入及部分赛道降价竞争使大部分公司毛利率出现了不同程度的下降。

其次,我们认为以下几种特质能够帮助检验检测公司抵御行业竞争带来的风险。规模大:规模效应使得大型检验检测公司拥有更强的降本增效、下游议价的能力。

位于生产过程前端:相比于生产端,研发端的检测服务往往能够享受更高的毛利率,竞争也相对不那么激烈。这一点在汽车检测领域得到了印证。

同样是机动车检测领域的公司,安车检测服务于汽车生产后端(对汽车整车的综合性能进行检验),信测标准主要提供汽车研发端的检测服务。近年来,安车检测毛利率下滑明显,信测标准毛利率却仍维持在50%以上。

实施大客户策略:相比于小客户,大客户往往更加注重检验检测机构的公信力、检测服务的质量等,对价格的敏感度更低。

提供定制化服务:定制化的服务较标准化服务具备更强的议价能力。

检验检测最早起源于欧洲海运行业商品检测,至今已经经过了两百多年的发展。因此,当前全球最大的几个检验检测巨头大部分为欧洲(美国ULSolutoins为一个例外)的企业,成立于十九世纪(Eurofins为一个例外,成立于1987年,是当下成立时间最晚的国际检验检测龙头),年营收规模几百亿人民币,年净利润规模几十亿人民币(国内检测龙头几十亿年营收、几亿年净利润)。这些国际巨头的资源整合、跨越周期、风险抵抗的能力都要远超国内公司。它们的成功经验值得国内公司学习和借鉴。

总结出国际检测龙头的以下几个共性:

1、想要发展壮大,离不开外延并购:由于每个单一检测赛道规模有限,检测公司无外乎都需要将业务拓展到多个检测领域。又由于检测能力的形成并非一蹴而就,检测公司往往需要通过外延并购的方式迅速切入一个新的赛道。拿成立时间最晚的检测龙头Eurofins举例,该公司自上市以来就进行了400多次并购,仅2023年一年就完成了40项收购。这是其在过去十年实现30%+复合年均增速的核心原因。

2、利润率的变动以及稳态下的利润率:我们提取了SGS、BV和Intertek三家公司历史上的净利率数据,发现这三家公司净利率通常在10-20%的区间波动。历史上,这些公司利润率的抬升往往伴随管理层的变动。管理层对于利润率的重视能够推动公司降本增效,提升人均产值,从而对整个公司的盈利能力形成正面的影响。

3、检测行业具备对抗周期的韧性:在2008-2009年金融危机的背景下,SGS、BV和Intertek营收并未受到太大影响。BV、Intertek营收增速均为正数。SGS营收虽在2009年出现小幅下降,但很快得到了恢复。

参考资料:

20250914-招商证券-检验检测行业综述

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

沪公网安备31011802005267号

沪公网安备31011802005267号