市场全天窄幅震荡,三大指数小幅下跌。沪深两市全天成交额1.01万亿,较上个交易日放量110亿。盘面上,市场热点较为杂乱,个股跌多涨少,全市场超3400只个股下跌。从板块来看,新消费股逆势大涨,饮料、IP经济等方向领涨,会稽山等多股涨停。无人环卫车概念股集体走强,劲旅环境等涨停。核电股一度冲高,融发核电等涨停。下跌方面,医药股展开调整,海辰药业跌超10%。

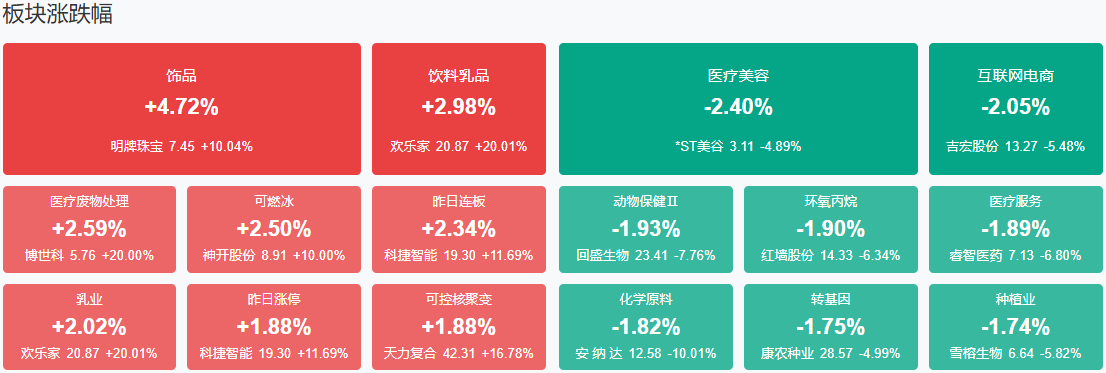

板块方面,饮料制造、可控核聚变、垃圾分类、深海科技等板块涨幅居前,电商、化学原料、CRO、造纸等板块跌幅居前。截至收盘,沪指跌0.02%,深成指跌0.26%,创业板指跌0.31%。

涨停天梯榜:

【11天7板】 永安药业

【8天6板】 滨海能源

【5连板】 尚纬股份

【6天5板】 通达电气

【4连板】 融发核电

【2连板】 德邦股份、江苏新能、劲旅环境、明牌珠宝、华森制药、锦泓集团、海利尔、美邦股份

消息面:

1、中欧半导体上下游企业座谈会在京召开

5月27日,中欧半导体上下游企业座谈会在北京召开。商务部相关司局、中国半导体行业协会、中国欧盟商会及40余家中欧半导体上下游企业代表参会。会议就深化中欧半导体领域经贸合作进行交流。

2、顶层设计即将出炉“AI+交通运输”要再添一把火?

在5月27日中国港口协会主办的港口科技创新大会上,交通运输部科技司创新发展处副处长赵晓辉透露,交通运输部正全力推动“人工智能+交通运输”行动。其中,顶层设计《“人工智能+交通运输”实施意见》已完成征求意见工作,将加快出台。

3、美媒:特朗普政府暂停新的学生签证面谈

据美国多家媒体27日报道,特朗普政府已暂停新的学生签证面谈,同时考虑扩大对国际学生社交媒体审查范围。报道认为,如果美国政府实施这一审查计划,可能会严重减缓学生签证的处理速度,也可能对许多依赖国际学生来增加财政收入的美国大学造成不利影响。

4、比亚迪回应山东经销商爆雷:该经销商盲目扩张并加杠杆运营在对其进行纾困

5月28日,比亚迪方面回应称,“网传信息不属实!过去几年,我们对经销商的政策连续且稳定。据了解,该经销商集团由于盲目极速扩张并加杠杆运营,导致资金链出现问题。去年底以来,该经销商集团的部分4S店,已被当地其他经销商收购。”

5、长安汽车董事长谈“车圈出现恒大”:不超两年行业会回到比较良性的价值竞争态势

朱华荣表示,一个产业发展到白热化激烈竞争的阶段,是即将进入健康阶段的开始,而不是末日。他认为,很多产业都经历过非常痛苦的阶段,再回到更加良性的发展过程中,资本市场越来越理性,企业经营也越来越稳健。朱华荣强调,“我认为很快,不会超过两年,(中国汽车行业)会回到比较良性的价值竞争态势上。”

机构策略:

银河证券:看好今年化工品结构性机会及行业估值修复空间

银河证券研报指出,当前时点基础化工行业估值处在2014年以来偏低水平,具有中长期配置价值。供给端方面,近几年化工行业资本开支及在建产能增速趋于放缓,但预计存量产能及在建产能仍需时间消化。需求端方面,2025年随政策刺激效果逐渐显现、终端产业回暖动能逐步转强,内需潜力有望充分释放。看好2025年化工品的结构性机会及行业估值修复空间,建议关注以下三条投资主线:一是,全方位扩大内需,把握成长确定性机会;二是,培育新质生产力,新材料正当时;三是,部分资源品景气有望维持高位,关注规模扩张带来的成长性。

华西证券:预计2030年我国宠物行业规模有望达到4787亿元

华西证券研报指出,据测算,2030年我国城镇宠物消费市场空间有望达到4787亿元,对应2024-2030CAGR为6.9%。2024年宠物食品消费占我国城镇宠物总消费约52.8%,宠物用品/宠物医疗/宠物服务(主要为宠物美容)占比分别为12.4%/28.0%/6.8%。预计未来中国宠物行业非食品板块有望占比持续提升,其中宠物医疗增速最快。

华泰证券:消费复苏之下,大众品板块三大主线值得关注

华泰证券研报指出,看好经济向消费转型过程中的食品饮料行业表现,在托底政策的支撑效果明朗及社零增速稳步提升背景下,预计消费复苏将是贯穿全年的投资主线。大众品板块建议三条主线选股:主线一是重视大市值龙头公司的价值重估;主线二是关注品类拓展及渠道变革催生的食饮“新消费”龙头;主线三是关注成本下行及效率改善带来利润确定性的企业。

财信证券:结构性行情大概率将延续

5月最后一周,在国内扩内需政策加力、新兴产业趋势加持下,A股指数层面再度下探空间有限,但在穆迪下调美国主权信用评级后,短期内海外市场的波动可能有所加剧,或一定程度上减弱A股上行动能。总体来看,在成交量未有效放大之前,指数震荡、题材板块轮动的结构性行情大概率将延续。

【九方智投贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负】收评:三大指数收跌 银行板块指数再创历史新高

沪公网安备31011802005267号

沪公网安备31011802005267号