10月以后,半导体行业在大幅下跌后开始持续反弹,不过近期板块出现上涨乏力的情况,前期领涨个股有不少于近期大跌。在这样一个关键的时期,我认为有必要明确个人对于行业目前的几个判断,希望对大家在日常的投资中带来帮助。

判断一:设计类企业基本面反转时机还未到

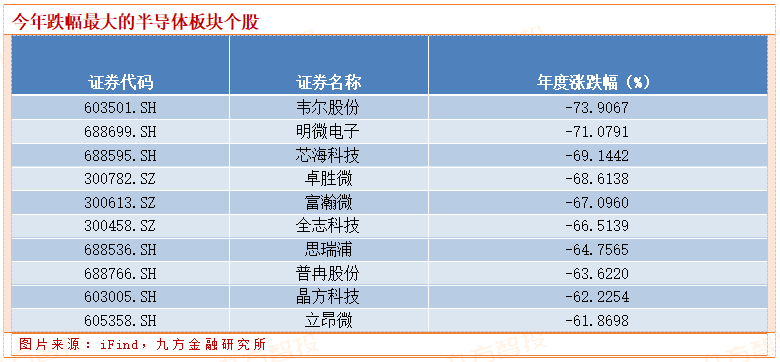

今年设计类企业跌幅尤其大,韦尔股份这一昔日明星领跌板块,跌幅高达73.9%(截至今日收盘),芯海科技、卓胜微、富瀚微等跌幅均超过60%。

这些领跌个股中的大多数个股与手机/PC等消费电子需求大幅下滑有关,因此在下游需求没有出现明确反转信号前,这类个股很难迎来股价的反转,我们判断最多会因为股价已经下跌太多而不继续调整,当然这是比较乐观的情形。

而比较悲观的情形下,由于消费电子企业库存调整尚未结束,消费类芯片价格短期也难言企稳,因而消费电子企业补货需求会延后,相关芯片设计公司继续过苦日子,股价甚至有进一步下跌的风险。

半导体设计企业下游众多,主要有服务器、汽车、光伏、手机/PC、家电等。其中,手机/PC占比超过三分之一,而如今除了苹果能过的稍微好一点以外,安卓阵营需求全面下滑,这正是导致行业整体下滑的主要原因。

我们之所以判断设计类企业基本面反转时机未到,主要是考虑到目前消费电子需求并没有反转的信号。

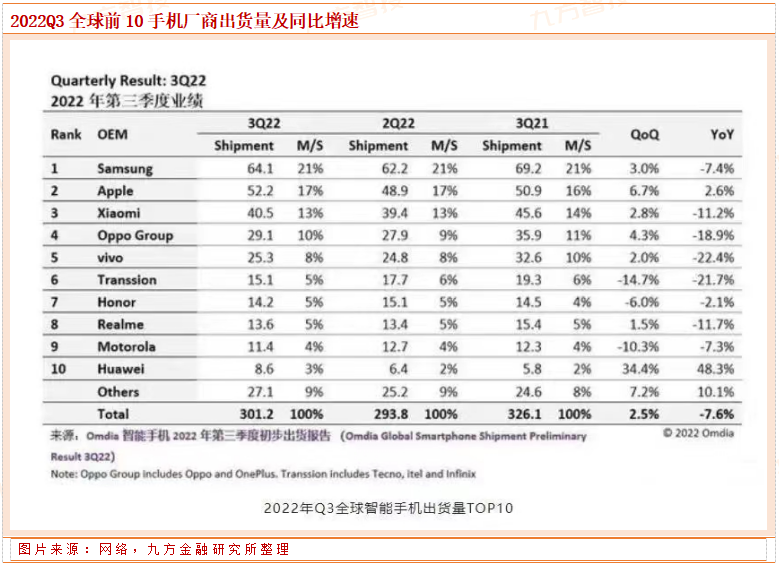

一方面,需求上手机等出货量并未有好消息传出,2022Q3全球前10手机品牌商中,除了苹果和华为(主要因为制裁,2021年基数太低)正增长以外,其他全部下滑,vivo/oppo等一众品牌下滑超过20%。

另一方面,相关零部件价格在持续下跌后并未出现明显反弹的信号,面板价格上目前并未反应需求回升的预期。我们关注到,近期不少券商在关注设计类企业反转的机会,东兴证券在8月底就已喊出液晶面板价格有望触底的论调,不过目前面板价格并未出现明显的上涨情况,目前只能判断最坏的时期可能已经过去,但仍然需要等待数据验证。

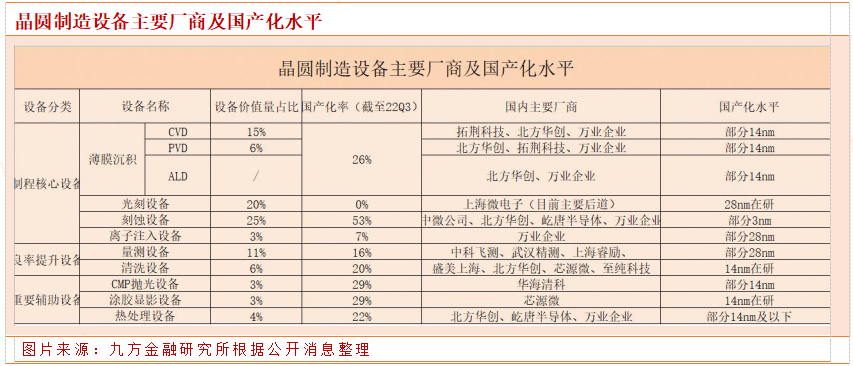

判断二:制造类的半导体公司还会有行情

在半导体行业整体低迷的背景下,我们看到半导体设备/材料以及半导体零部件等领域反而有不少出现阶段性α的公司,如拓荆科技/东微半导上市后持续大涨,半导体材料领域江丰电子/天岳先进等涨幅相当可观,而这些领域的上涨与美国持续制裁下国内推进国产替代高度相关。

我们判断,中美关系已经过了“蜜月期”,美国对我们的科技围堵不会缓和,虽然市场会偶尔去猜测中美可能缓和并对设备/材料等市场关注度高的领域带来短期利空,但不会改变制造领域的国产替代大逻辑,因此类似于近期的“无厘头”杀跌反而会是该领域相对比较好的配置时机。

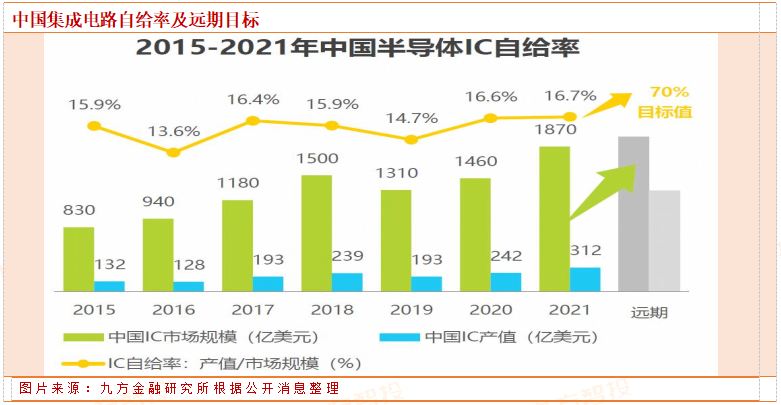

中国半导体IC自给率2025年要翻一番。这里需要注意的是,市场相关数据于官方给的数据略有出入,如目前市场数据认为中国IC自给率在20%以下,但国务院发布的数据认为中国芯片自给率在30%左右。即便按照国务院数据,我们的半导体芯片自给率在2025年前仍要翻番(从30%-70%)。

要彻底改变类似于华为困境、提升中国半导体芯片自给率的关键,就在于自建晶圆厂,而晶圆厂投建需要大量资金,且其中80%的投资为半导体设备,因此这将是国内半导体厂商快速崛起的机会。

根据现有规划统计,到25/26年,我国内资晶圆厂产能将达到12英寸共计205.5万片每月,8英寸晶圆产能共计149万片每月,合计折合8英寸晶圆产能为540.75万片每月。3-4年的增量累计可达273.9万片8英寸约当产能,平均每年对应约为68.5~91万片左右产能增量。而根据公开数据,每5万片晶圆产能,90nm制程所需投资额大约为24亿美元。

以此上述数据来计算,国内这些每年需要新增约328亿美金投资(约2100亿人民),按设备投资占比80%来计算,设备市场每年规模约1600亿人民币。而目前国内半导体设备普遍低于30%,要反制老美,国产化率需要继续提高,这其中就蕴藏着比较大的机会。

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)

沪公网安备31011802005267号

沪公网安备31011802005267号