今日早盘,A股先是微幅震荡整理,临近午间收盘时,大盘放量直线拉升,主要股指均由绿转红。

盘面上,飞行汽车、新型工业化、电力、煤炭等板块涨幅居前,酒店餐饮、半导体、短剧游戏、酿酒等板块跌幅居前。

用电量大增 电力股强势上攻

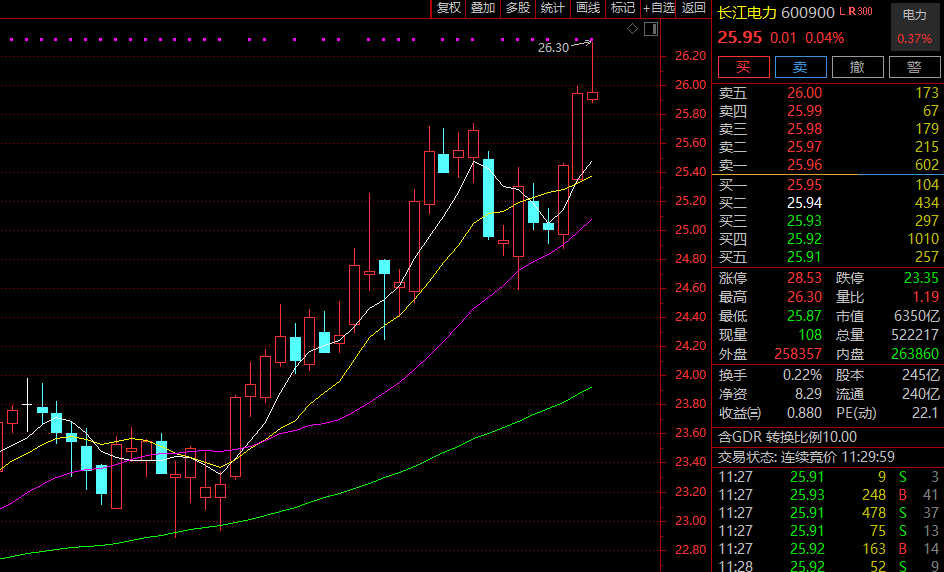

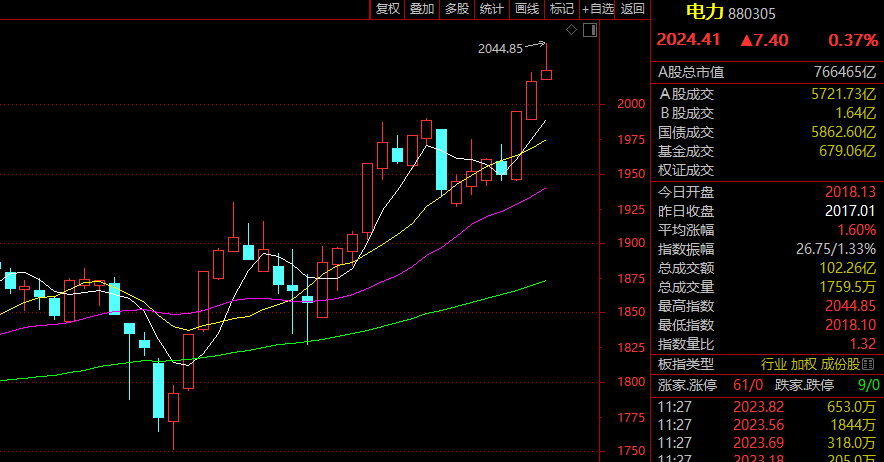

早间电力股普遍强势上攻,板块指数盘中放量涨逾1%,创2015年8月以来8年半新高,自去年底,电力板块指数已连续5个月逆势上涨。龙头股长江电力今日一度涨逾1%,再创历史新高,近10年来,长江电力8年上涨,累计涨幅超过400%;广安爱众开盘涨停,连续第2日封板,龙源电力、西昌电力等涨幅居前。

光热发电、风电、特高压、虚拟电厂等相关细分板块亦涨幅居前,大烨智能、新特电气、金盾股份等盘中均直线20%涨停,安彩高科、摩恩电气等也强势涨停。

用电量是国民经济的“温度计”,南方电网数据显示,1月份,广东、广西、云南、贵州、海南等五省区全社会用电量达1313亿千瓦时,同比增长29.7%。分产业看,第一、二、三产业和居民生活用电量同比分别增长16.2%、40.8%、30%、1.9%。

中电联发布《2023—2024年度全国电力供需形势分析预测报告》指出,2023年,全国全社会用电量9.22万亿千瓦时,人均用电量6539千瓦时;全社会用电量同比增长6.7%,增速比2022年提高3.1个百分点,国民经济回升向好拉动电力消费增速同比提高。

报告预测,到2024年底,全国发电装机容量预计达到32.5亿千瓦,同比增长12%左右,2024年新增发电装机将再次突破3亿千瓦,其中,新能源发电装机将再次超过2亿千瓦。在新能源发电持续快速发展的带动下,预计到2024年底,我国新能源发电累计装机规模将达到13亿千瓦左右,占总装机容量比重上升至40%左右,首次超过煤电装机规模。

海通国际认为,电力龙头估值长期处于低位区间,2024年盈利上行可期。火电预计2024年股息率或可到6%以上,港股或可超10%。海外电力龙头PE普遍在20倍左右,国内火电投资机会明显。

新型工业化放量上扬

新型工业化概念早间放量上扬,板块指数涨近2%。

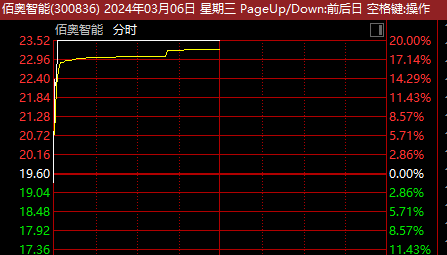

佰奥智能略微低开后垂直拉升,仅约2分钟就20%涨停,半日成交量急剧放大到昨日4倍以上;天元智能连续第6日涨停,自见底以来累计飙涨152%;罗博特科大涨近14%,创历史新高,近期也累计大涨212%;泰尔股份、宏英智能、华东重机等均直线涨停。

工业是立国之本、强国之基。近年来,我国持续推动制造业高质量发展,加快发展先进制造业布局,优化产业结构,为我国实现新型工业化打下良好基础。

近日,广西、青海、新疆、四川等地相继召开推进新型工业化大会,均提出,要加快构建现代化产业体系,聚焦优势产业、集中优势资源,大力发展先进制造业,推动数实深度融合,加快培育壮大新质生产力。

第四次工业革命序幕已然拉开,如何利用人工智能助力工业企业进一步向数字化、智能化转型,备受产业界关注。IDC预测,到2026年,中国500强企业将把30%以上的核心IT支出用于AI,从而使产品创新和流程改进的速度达到两位数的增长。

中国信通院近日发布的《工业大模型技术应用与发展报告》也指出,AI与大模型将加速赋能新型工业化,至2032年工业AI市场规模将以46%的年均复合增长率高速成长。

华泰证券指出,新型工业化迎来政策和产业的密集催化,关注三类投资机会:其一,中高端制造业出海,即优势产业高端化、品牌化和全球化布局,核心指标是比较优势和市占率;其二,产业链补链强链,即新兴产业的进口替代,核心指标是国产率;其三,新兴和未来产业的前瞻布局,即符合新型工业化主攻方向对应的数字化、智能化要求,核心指标是渗透率。

沪公网安备31011802005267号

沪公网安备31011802005267号