眼下是2025年末尾,改革开放已经有47个年头。

但在很多领域,我们其实并没有真的一起“开放”,仍然在计划体系的笼子里。

随着时间的推移,它们迟早都将被放出来。

比如我们上次聊到的电力市场化改革。

这一次,轮到了航天领域。

随着民营火箭的“关键一飞”,蓝箭航天朱雀三号运载火箭首飞进入冲刺阶段,本周A股商业航天指数累计上涨6.6%。

这是短期炒作,还是资金的提前布局?

很快就有了答案,因为紧接着……

据新华社11月29日消息,国家航天局已于近期设立商业航天司,相关业务正在逐步开展,标志着我国商业航天产业迎来专职监管机构,未来将持续推动我国商业航天高质量发展。

商业航天司的成立,意味着中国太空经济从“政策驱动”正式转向了“生态驱动”。

它让600 家商业航天企业有了 “主心骨”,2.5万亿市场有了清晰的增长路径。

破冰之路

中国的航天领域,从来都是国家队的专属、是计划经济体制的重要代表之一,大门焊得比运载火箭的密封舱还严实。

2013年,某民企想搞亚轨道火箭,仅“发射许可申请”就交了37份材料,审批周期长达18个月。

等批文下来,国际上的技术都已经迭代两轮了。

想买合格的航天级碳纤维,得拿着七八级审批文件跑断腿;想测火箭发动机,全国就那么几个试车台,全攥在国企手里,民企连门都摸不着。

2014年,中国商业航天市场规模不足500亿元,其中民企贡献占比不到1%,近乎没有。

到2015年,全球商业航天规模已经突破3000亿美元,Space X都开始研究火箭回收了,国内民企连入场券都没有。

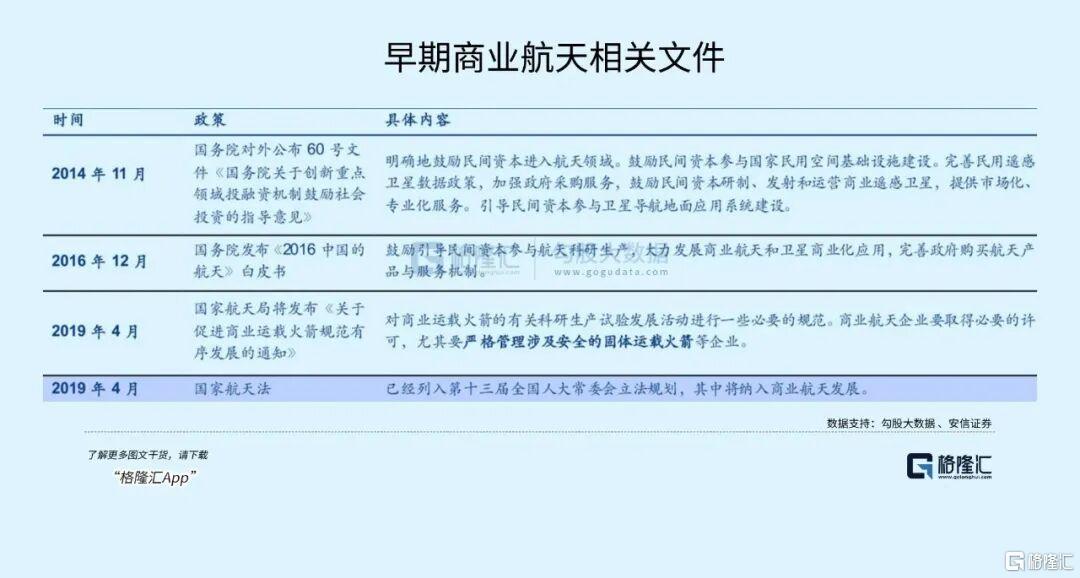

虽然早在2014年,《关于创新重点领域投融资机制鼓励社会投资的指导意见》就已经第一次明确写出“鼓励民间资本参与航天领域”。

紧接着,又相继出台《国家民用空间基础设施中长期发展规划(2015—2025年)》、《关于促进商业运载火箭规范有序发展的通知》等一系列顶层政策。

但这时候的政策更像口头鼓励,没配套措施。

转折点在2019年。

2019年4月,国务院出台《关于促进商业航天发展的指导意见》,第一次把“商业航天”和“国家航天”放在平等位置,并明确了“放开商业发射许可”。

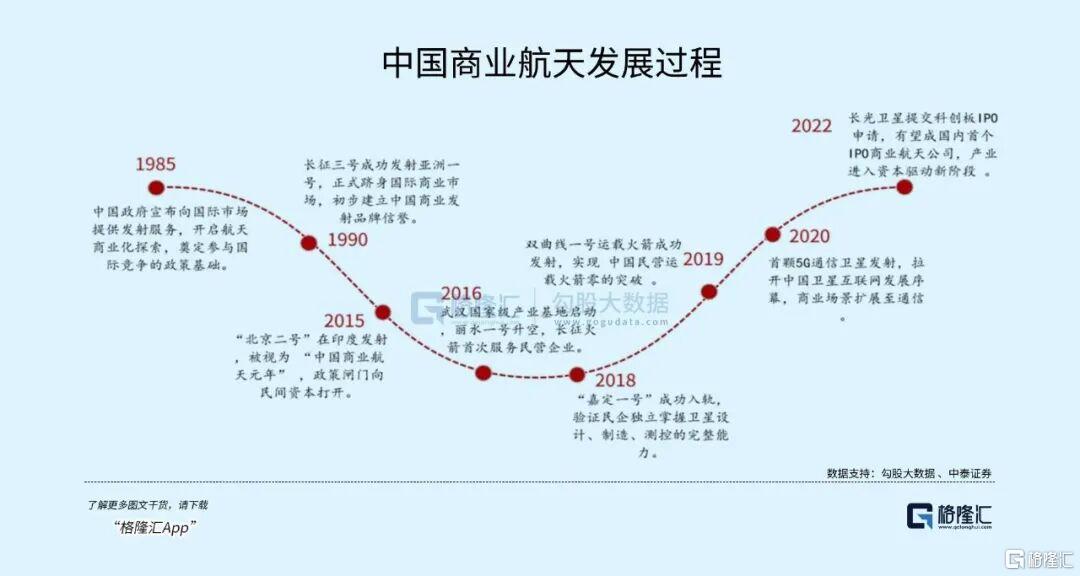

同年,星际荣耀“双曲线一号”成功发射,成为中国首枚民营入轨火箭。

2019年,商业航天融资额达78亿元,是2015年的12倍;2015-2019年,民企数量从个位数飙升到160家。

中科宇航、零壹空间、深蓝航天、翎客航天、星河动力、星际荣耀、蓝箭航天......都是在这一时期涌现。

不过,即便在这一时期,航天领域“改革开放”的态度依然不够坚决。

如测控站、试车台等关键设施,还是不对民间开放。

蓝箭航天为了测发动机,曾硬生生砸了2亿元自建试车台 。

这相当于刚拿到驾照,就得自己修条练车场,成本高得离谱。

真正把“门缝”打开,又过了6年。

2025年11月,国家航天局刚刚发布的《推进商业航天高质量安全发展行动计划(2025—2027年)》,才真正标志着中国航天进入全面开放。

其中有几个非常关键的举动:

第一,国家天价设施向民企开放。

民企最难的就是没设备可用。火箭发动机试车台单次使用成本就得千万元,自建更是要砸几亿。

而现在政策已经明确:国家民用测控站、火箭发动机试车台等设施要向民企开放,2027年开放率将达到 70%。

目前,文昌发射场已经拿出2个商业发射工位,2024年给民企用了8次,费用比以前民企自己折腾省了60%。

蓝箭航天2025年用国家试车台测了6次发动机,直接省了1.2亿元研发成本。

第二,“耐心资本”终于来了。

商业航天从研发到盈利至少要 8 年,而内地资本以“短平快”而闻名,往往三年没回报就撤资。

现在政策要设“国家商业航天发展基金”,规模预计500-800亿元,带动地方政府与社会资本形成2000-3000亿元投资规模,重点支持技术迭代周期长(5-8年)的可回收火箭、太空制造等领域,

有国家基金托底,民间资本明显胆子大了很多。

2024年商业航天融资额达到140.21 亿元,是2023年的2.9倍;投融资事件从20起增至34 起,单笔超10亿元的大单占了40%。

第三,给太空生意开绿灯。

彻底扭转航天的“高大上”标签,明确支持“太空旅游、在轨制造、太空制药”这些新业态。

比如,以前政府的卫星数据都是内部消化,现在则可以向民企开放。

2024年农业遥感数据开放后,河南种粮大户用卫星数据选种、施肥,亩产直接涨了15%;浙江用遥感数据监管污染,执法效率提升了40%。

又比如深蓝航天2024年预售2027年亚轨道飞行船票,100万元一张,4分钟就售罄,携程上的太空旅游咨询量直接涨了350%。

2024年,中国商业航天市场规模为1.2万亿元,相比2015年翻了25倍还多,预计到2027年将达到4.8万亿元,复合增速66%。

分领域看更震撼。

火箭制造,2015年几乎为零,2024年达2160亿元,占比18%;卫星应用,2024年规模6600亿元,占比55%,其中消费级应用增速达120%;太空旅游、在轨制造等新业态,增速高达500%,预计2030年突破6000亿元……

未来,类似的技术与商业化式服务,只会越来越常见。

到处都是机会

好似改革开放盘活了整个中国的经济,航天领域的市场化改革,也把整个产业链都盘活了。

从上游的碳纤维,到中游的火箭卫星,再到下游的应用服务,每个环节都是蓝海。

上游,材料。

航天材料有多暴利?举个例子:菲利华的航天级碳纤维,毛利率超50%,2024年航天领域收入达12.6亿元,比2020年涨了3倍。

再看几个细分领域。

高温合金:火箭发动机的核心材料,抚顺特钢市占率超60%,2024年营收达48亿元,受益于可重复火箭量产,订单排到了2027年;

星载芯片:以前全靠进口,现在国科微的芯片占了国内商业卫星的35%,单价从进口的20万美元降到5万美元;

特种涂料:火箭箭体要用的耐高温涂料,飞凯材料2024年航天业务收入涨了150%,客户从以前的2家变成23家。

......

以前上游企业只能靠国家队吃饭,订单极不稳定;现在民企订单占比达到45%,而且需求必然是越来越大的。

中游,造火箭造卫星成了流水线生意。

很明显,这是来自Space X的启发。

先看火箭。2020年国内商业火箭发射次数才8次,2024 年达到34次,成功率95%,比国际平均水平高3%。

蓝箭航天建了国内第一条火箭总装流水线,以前造一枚火箭要6个月,现在只要45天,产能从年产2枚提到12枚。

再看卫星。长光卫星的“吉林一号” ,2024年发射了89颗卫星,比2020年翻了近9倍。

这套玩法极大降低了成本,以前一颗遥感卫星要5000万元,现在批量生产只要1200万元。

更重要的是能定制化。农业卫星加个“作物监测载荷”,环保卫星加上“污染探测器”,满足不同客户需求。

直接导致发射服务卷起来了:以前国家队发射一次要1.5亿元,现在民企只要8000万元。

而且响应速度更快,客户今天下单,最快3个月就能发射,比以前快了6个月。

2024年民企发射服务收入达196亿元,占国内市场的38%,甚至抢到不少国际订单。

下游,这个就太多了。

上文已经提到了旅游、农业、环保方面。

除此之外,高德地图用北斗增强信号,导航精度从10米提到1米,外卖小哥找小区单元楼的配送效率提升了12%。

这个是与我们生活最息息相关的。

稍微冷门一点的,四川地震时,遥感卫星1小时内就传回灾区影像,比以前快 5小时,帮救援队伍提前找到3个被困点,救了27个人。

2024年仅华为、苹果的卫星手机就卖了8000万台,带动卫星通信服务收入达98亿元。

……

可以看出,中国商业航天产业正有加速落地服务趋势。进程之快,超出很多人想象。

当前中国商业航天全球市场占比约 8%,政策支持下2027年有望提升至15%,在低轨遥感、商业发射服务等领域形成国际竞争力。

当然,热闹背后,风险还是存在。

首先还是卡脖子的问题。

比如火箭的“高性能轴承”,国内产品寿命只有10次,进口的能到100次,价格贵3倍还得抢;卫星的“星敏感器”,高端的还得从欧洲买,交货周期要6个月。

其次,商业航天虽然起步不久,但产能过剩的风险已经出现。

有些地方一哄而上搞“航天产业园”,全国已经建了23个,还有17个在规划,但真正有产能需求的没几个。

比如火箭制造,2024年国内产能达60枚,但实际需求才34枚,过剩率达43%;有些产业园建完后没企业入驻,成了太空烂尾楼。

更尴尬的是“低水平重复建设”:有12家企业都在搞“10 吨级液氧甲烷发动机”,技术路线几乎没有区别,浪费了大量资源。

现在可能不是造不造得出来的问题,是造太多了。

作为一个野蛮生长的新兴领域,有这些现状,也算是预料之中吧。

尾声

与电力系统的市场化改革、乃至所有改革开放的领域一样,航天市场化改革的本质,就是把航天从“国家任务”变成“市场生意”,从“少数人的游戏”变成“多数人的机会”。

长久以来,中国的航天事业,往往需要集中全国的力量攻关重大工程,每一步都是在国家的统一组织下完成的。

但现如今各方追捧的中低轨道卫星,是一个增量市场,仅靠国家队的力量,迟早难以满足庞大的市场需求。

市场化的魔力在于,它不再仅仅为“国家任务”服务,而是把技术真正变成能赚钱、能便民、能推动社会进步的东西。

……

阿西莫夫在科幻小说《基地》中写道:“他们的德行不能算高尚,但是个个胆识过人……他们利用这些资源所建立的‘帝国’远比假宗教之名、行专制之实的四王国还要巩固……”

现实中,或许商人没有如此夸张的权利,但他们成为未来星际远航的主力,却并非无稽之谈。

以马斯克的Space X为代表的众多美国私人太空企业,以及中国越来越壮大的商业航天市场,正在无限接近这一宏愿。

沪公网安备31011802005267号

沪公网安备31011802005267号