今日内容:

Ⅰ

超充趋势势不可挡!2024超充桩建设有望迎来加速期?

随着小鹏G6/G9、理想陆续推出800V平台车型及规划,800V+快充趋势确立,车企带领的超充桩建设正同步加速。和快充一样使用直流电,超充功率更大,充电时间更短。据中国充电联盟的《2022中国电动汽车用户充电行为白皮书》统计,2022年已有高达72%的用户充电时选择了大功率充电设施。

截至2022年底,全国各类充电桩保有量521万台,车桩比已达到2.5:1。但已建设的充电桩大都以小功率慢充为主,大功率快充充电基础设施数量不足。以新能源汽车保有量最大的上海市为例,截至2023年2月底,上海市共有约14.76万台充电桩,充电枪16.49万个,120kW以上的快充直流电枪10875个,仅占6.59%。

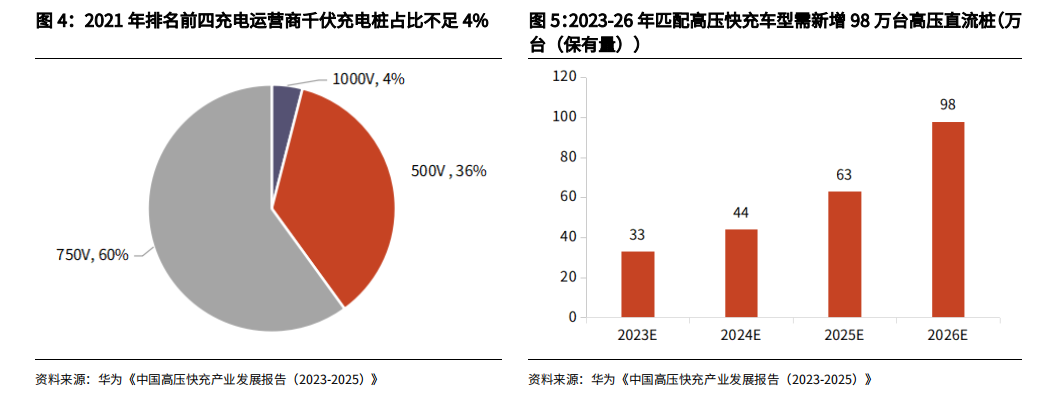

中电联统计数据显示,2021年排名前四的运营商的25.5万台直流充电桩中,500V充电桩约9.1万台,占比36%,750V充电桩约15.3万台,占比60%,1000V充电桩仅1.1万,占比不足4%。据华为测算,如果按照现有车桩比测算,要满足1300多万台高压快充需求,2023-2026年行业需要再增加98万台1000V高压直流桩。因此,国内超充桩建设空间广阔。

在2023年国庆期间,华为全液冷超充站落地川藏线背景下,国内超充进展加速。作为补齐高压快充的最后一环,全液冷超冲终端具备诸多优势。功率上,全液冷超冲最大功率可达600kw,最大电流达600A。可靠性方面,应用全液冷技术,可实现耐高温高湿、防尘防腐,匹配多款车型。

在超充趋势下,将推动液冷充电模块和枪线、高压防护、柔性功率分配等技术升级。充电模块方面,需具备更高耐高压性能和散热要求,30kW、40kW及以上或成为市场主流。液冷充电枪线方面,技术升级、超充散热难题亟待解决。国标液冷大功率线缆或实现弯道超车。另外,高压快充趋势下,SiC优势凸显,国产化SiC器件不断降本,在充电模块中已有较多运用。在高压快充趋势下,越来越多的充电模块企业将SiC运用至充电模块产品中,SiC市场也前景广阔。

综上,随着消费者对于大功率快充的偏好以及超充趋势的发展,结合目前快充需求仍有较大的结构性缺口,未来国内超充行业发展存在较大机会。虽然目前超充桩的成本仍然较高,但华为液冷超充为行业后续的降本增效提供了新的发展方向。机构认为,超充桩带来的液冷模块、液冷枪线等技术升级方向未来大有可为。

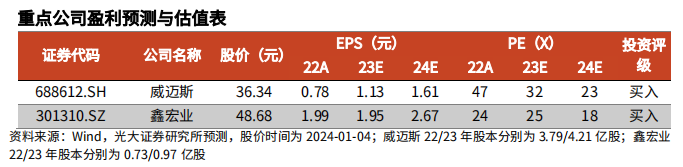

国内上市公司投资机会方面,威迈斯已积累形成了800V高压平台产品开发等核心技术,公司800V车载集成电源产品已获得小鹏汽车、理想汽车、岚图汽车等客户的定点,其中小鹏G9车型已于2022年第三季度上市,为国内首批基于800V高压平台的新能源汽车车型之一。另外,鑫宏业是国内新能源光伏线缆及电动汽车线缆的龙头企业。快充趋势下,公司联合吉利汽车研发出的大功率液冷线缆结构设计及加工工艺已经应用于“极能”充电站,具有明显的先发优势和发展潜能。

Ⅱ

制定行业标准的宠物咬胶龙头,布局线上渠道拥抱数字经济!

佩蒂股份:公司是我国较早专业从事宠物食品产业的企业之一,是我国宠物行业首家在国内A股公开发行股票上市的公司,主营业务集宠物食品的研发、制造、销售和自有品牌运营于一体,目前拥有多家自有品牌,产品深受客户好评和宠物及其家庭的青睐。

标签:宠物咬胶龙头、股权激励、研发投入、数字经济

看点一:宠物咬胶龙头

公司是国内宠物食品领域优秀生产企业,主营业务定位于宠物食品的研发、制造、销售和宠物产品品牌运营,自成立以来不断拓展产品品类,早期产品以畜皮咬胶和植物咬胶等宠物咀嚼类食品为主,后拓展到宠物营养肉质零食、宠物主粮、宠物保健食品等食品品类,主要供犬猫等宠物食用。

研报菌简评:公司产品上在保证咬胶产品稳定发展的同时,依托新西兰的优质原料,打造高端主粮产品,以此为切入点,打造全品类发展。

看点二:股权激励

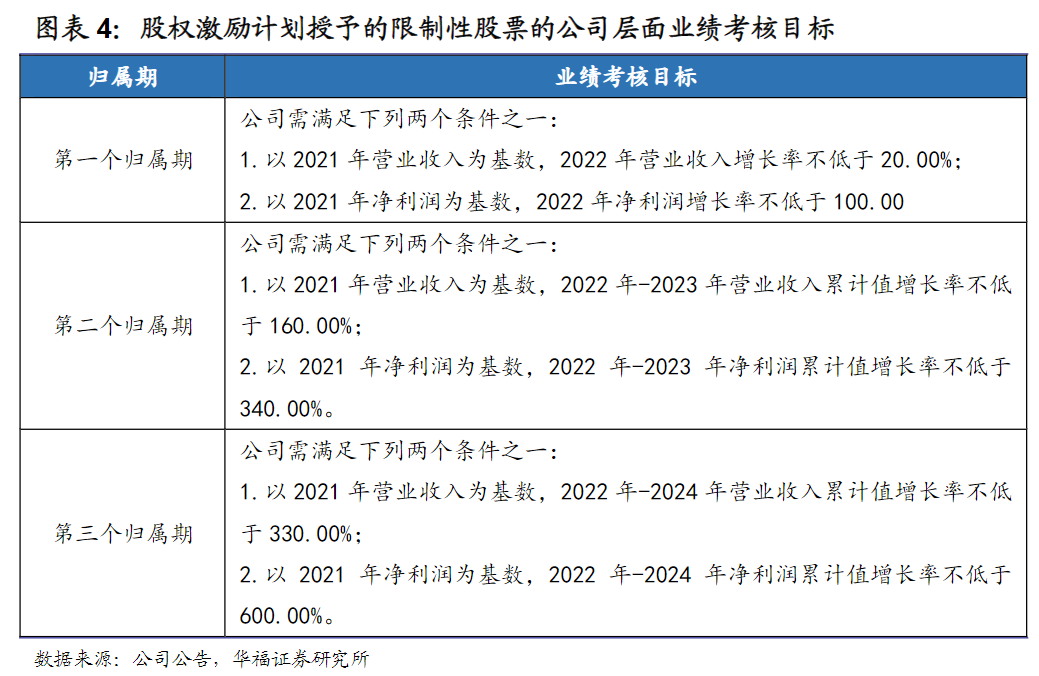

股权激励计划和员工持股计划深度绑定管理层,彰显公司发展信心。公司2022年8月股权激励计划授予激励对象的限制性股票数量为212.1万股,约占公司总股本的0.84%,激励对象为核心骨干242人。员工持股计划持股规模不超过152万股,约占公司总股本的0.6%,总人数92人。较高的激励计划目标,彰显公司和管理层信心。

研报菌简评:股权激励可以使被激励人员以长远的眼光深度思考企业未来事业的发展,进而与企业形成“事业共同体”—利益共享、责任共担,从而勤勉尽责地为企业长期服务。

看点三:销售结构

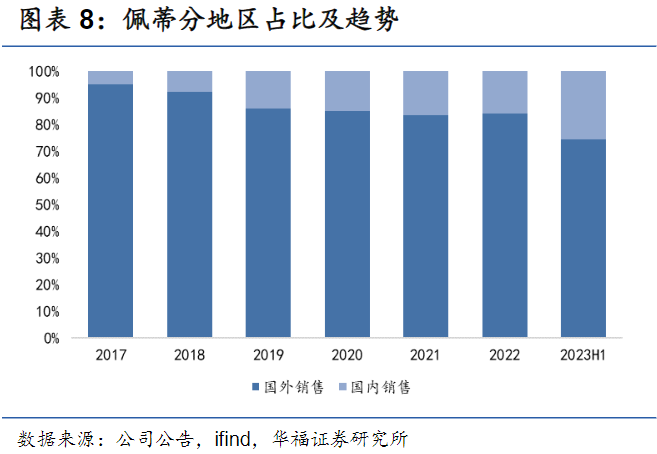

公司以国外销售为主,历年来国外销售占比都超过80%,2022年国外销售14.56亿元,占比84.10%,但随着公司“双轮驱动”战略的实施,自有品牌的不断发展及国内线上销售占比提升,国内销售占比稳定上升。

研报菌简评:未来随产能端释放和自有品牌增长,主粮和湿粮业务有望快速增长。

看点四:研发投入

公司研发水平突出,参与狗咬胶国家标准制定,在咬胶领域拥有较强话语权,研发端投入一直处于行业领先水平,建有省级宠物健康营养产品研究院、高新技术企业研发中心等多个研发平台,截止目前已拥有32项国内发明专利,在自主研发之外,与国内外顶尖高校、科研所建立产学研合作计划以及自主研发等多种渠道,不断加强核心技术研发水平。

研报菌简评:公司2008年公司主持起草了国家标准《宠物食品-狗咬胶》(GBT23185-2008),在咬胶领域拥有较强话语权。

看点五:数字经济

公司拥抱数字经济,产品+营销打造爆品为核心逻辑,依赖自有品牌扩展宠物主粮业务,从渠道布局来看,公司积极拥抱数字经济,资源重点向线上渠道倾斜,在天猫、京东等综合电商平台开设旗舰店或专营店,并借助抖音、小红书、与头部主播举办专题活动等进行种草引流,2023年双十一期间进驻头部直播间,全网曝光量超1亿。

研报菌简评:截止2022年公司国内ToC端直销业务营收1.33亿元,鸭肉干获天猫狗零食单品榜TOP1,狗罐头获抖音幼犬零食人气榜TOP1、天猫狗零食罐销量TOP3。

参考资料:

1、20240105-光大证券-800V高压快充新技术系列报告(六):超充桩建设加速,液冷技术升级

2、20240102-华福证券-佩蒂股份-300673-咬胶领域全球扩市场,主粮打造品牌化影响力

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

沪公网安备31011802005267号

沪公网安备31011802005267号