【摘要】 资金面:美联储降息周期开启,流动性逐步宽裕:9月17日,美国联邦储备委员会日结束为期两天的货币政策会议,宣布将联邦基金利率目标区间下调25个基点到4.00%至4.25%之间。这是美联储2025年第一次降息,也是自去年12月以来,时隔9个月再度降息。同时最新公布的“点阵图”显示,年内美联储仍可能再降两次息。 基本面:1)A+H股IPO回暖;2)BD交易数量不断持续发生;3)创新药不断上市,商业化开始放量;4)海外需求改善,订单逐步回暖,带动CXO需求和业绩的改善。 |

【正文】

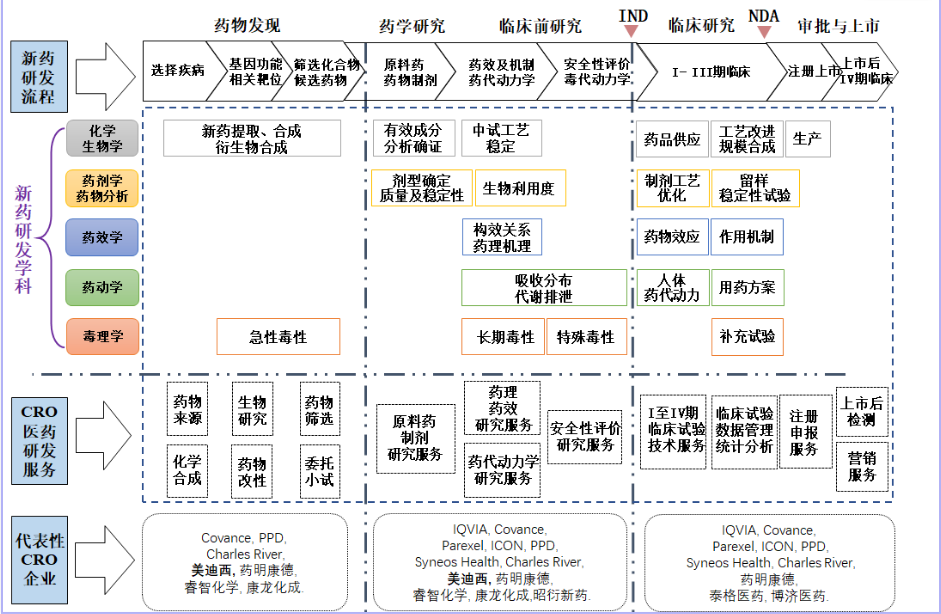

随着全球新药研发及销售市场竞争的日益激烈、新药研发时间成本及支出不断提高以及专利到期后仿制药对原研药利润的实质性冲击,国内外大型制药企业为了缩短研发周期、控制成本、同时降低研发风险,逐步将资源集中于发展自身核心研发业务,着重集中于疾病机理研究及新药靶点的发现及研发早期阶段,而将后续研发中晚期及开发阶段涉及的药物化合物筛选及研发、数据采集分析、临床、委托生产或加工等产业链环节委托给医药研发服务企业。

根据新药研发领域中客户服务阶段的不同,医药研发服务一般分为合同研发服务(CRO)、合同生产业务/合同生产研发业务(CMO/CDMO),分别对应新药研发领域中的临床前研究及临床研究、定制化生产及研发服务等产业链中的不同环节。

图:CRO开发流程与各模块内容 |

|

来源:中信建投证券、九方金融研究所 |

业绩企稳回升,未来回暖趋势明确

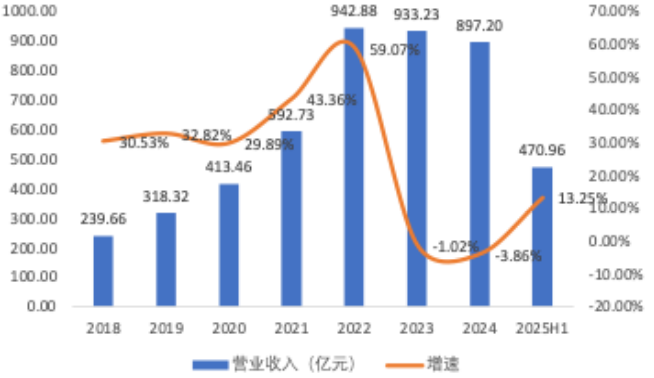

回顾2018-2025H1业绩,医药外包行业经历快速成长期后阶段性回落,目前已见底回升,未来回暖趋势明确。我们从A股CRO/CDMO板块中选取了23家具备代表性的上市公司进行研究,具体为药明康德、凯莱英、康龙化成、泰格医药、昭衍新药、美迪西、博腾股份、九洲药业、药石科技、皓元医药、毕得医药、百诚医药、阳光诺和、万邦医药、泓博医药、诺思格、普蕊斯、益诺思、博济医药、成都先导、睿智医药、诺泰生物以及和元生物。

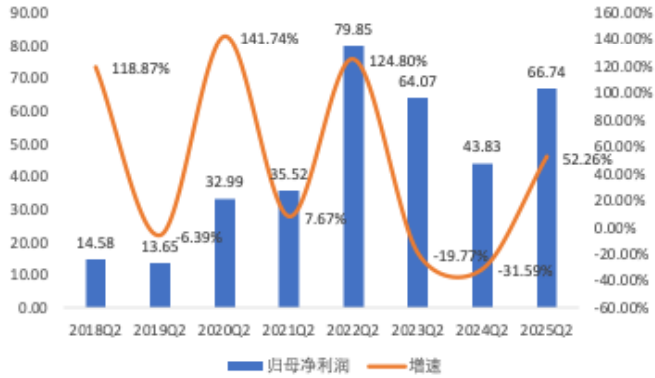

2025年上半年,CRO/CDMO板块实现营业收入合计470.96亿元,同比增长13.25%,实现归母净利润合计11.743亿元,同比增长61.19%,2025年上半年收入保持稳定增长,利润端同比快速增长,主要与CRO/CDMO行业逐步复苏、运行效率提升、降本增效有关;2025年第二季度,CRO/CDMO板块实现营业收入247.50亿,同比增长13.95%,实现归母净利66.74亿元,同比增长52.26%,收入端实现稳健增长,利润端同比快速提升,板块业绩已企稳并逐步向好,回暖趋势明确。

图:2018年-2025H1营业收入及增速 图:2018年-2025H1归母净利及增速 |

|

来源:太平洋证券、九方金融研究所 |

图:2018Q2-2025Q2营业收入及增速 图:2018Q2-2025Q2归母净利及增速 |

|

来源:太平洋证券、九方金融研究所 |

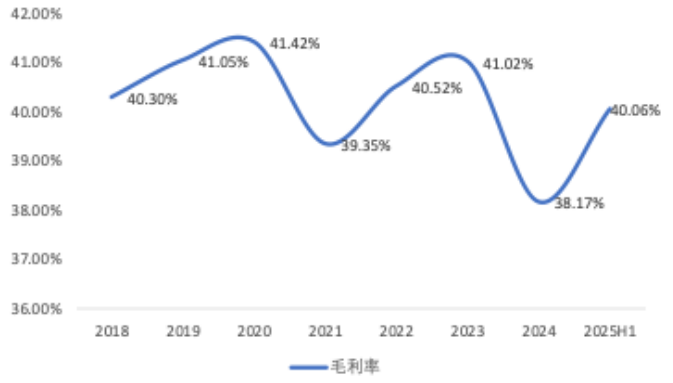

2024年毛利率、净利率基本触底,2025H1逐步企稳回升。CRO/CDMO板块的盈利能力在不断下滑后触底回升,2018年到2023年期间CRO/CDMO板块的毛利率基本维持在40%左右,净利率基本维持在20%左右,2024年毛利率和净利率分别为38.17%、15.29%,毛利率、净利率基本触底,2025年上半年毛利率和净利率分别为40.06%、24.94%,毛利率和净利率均出现明显修复,主要原因是:1)行业需求逐步复苏,2)行业整体实行精细化管理,运营效率不断提升。

图:2018年-2025H1毛利率 图:2018年-2025H1净利率 |

|

来源:太平洋证券、九方金融研究所 |

行业持续分化,特色细分赛道表现亮眼:多肽、XDC产业链核心标的业绩持续强劲

1)景气持续的多肽及XDC产业链:受益于下游需求旺盛的多肽产业链公司。诺泰生物2025年上半年收入同比增速约为+26.1%,利润同比增速约为+36.5%,圣诺生物2025年上半年收入同比增速约为+69.7%,利润同比增速约为+308.3%。XDC CDMO公司药明合联2025年上半年收入同比增速约为+58.9%,利润同比增速约为+52.7%,我们预计后续伴随下游需求持续强劲,多肽及XDC产业链细分赛道快速增长趋势有望持续。

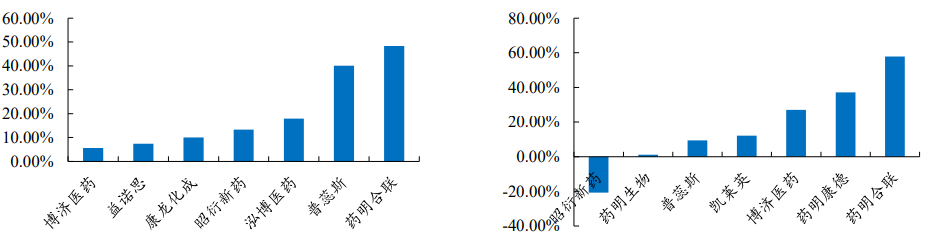

2)外需为主,订单逐步回暖的头部CRO及CDMO:药明康德2025年上半年收入同比增长达+20.6%,归母净利润同比增长+101.9%。药明生物2025年上半年收入同比增长达+16.1%,归母净利润同比增长+56.0%。2025年上半年康龙化成收入同比增长约+14.9%。凯莱英、博腾股份2025年上半年整体收入同比增速分别为+18.2%、+19.9%。皓元医药2025年上半年收入同比增长达+24.2%,归母净利润同比增长+115.5%。2025年上半年康龙化成收入同比增长约+14.9%。我们预计随着供给端逐步出清,全球需求恢复态势延续,小分子CDMO有望迎来恢复。

3)受国内投融资扰动较大的临床及临床前CRO:①国内临床CRO:泰格医药、诺思格、普蕊斯、博济医药2025年上半年收入同比增长分别约-3.2%、+0.2%、-1.1%、+5.9%,我们预计主要系国内投融资压力较大,临床试验项目减少带来整体收入略有放缓所致;②国内临床前CRO:安评CRO龙头昭衍新药及国内临床前CRO龙头美迪西2025年上半年收入同比增速分别为-21.3%、+3.6%,我们预计主要系国内投融资扰动所致,随着后续大环境逐步恢复,公司订单有望持续恢复;③仿制药CRO:百诚医药、阳光诺和2025上半年收入同比增速分别为-36.7%、+4.9%,我们预计主要系仿制药政策变化所致。

图:2025H1 CRO/CDMO核心标的收入利润概况(亿元) |

|

来源:中泰证券、九方金融研究所 |

新签订单重回快速增长,行业回暖可期

从签单角度看,海外业务占比较高的企业签单情况整体较好。截至2025年6月底,药明康德在手订单566.9亿元,同比增长37.2%;康龙化成新签订单同比增长超过10%;凯莱英在手订单同比增长12.16%。除此之外,细分高景气领域的ADC产业链(药明合联)、减重产业链(药明康德)等在手订单均实现快速增长。

图:2025H1海外业务占比高企业新签订单情况 图:平台CXO/头部CDMO企业在手订单情况 |

|

来源:开源证券、九方金融研究所 |

PE/VC投融资底部波动

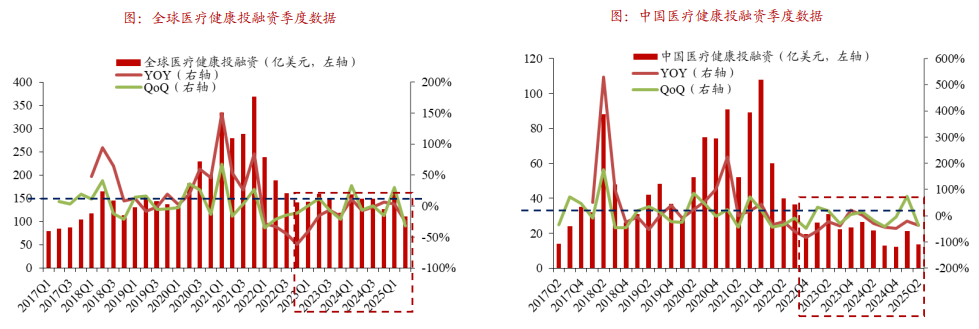

从投融资角度看:我们认为一级市场投融资已经不是单一的判断CXO订单趋势的变量,而更应该叠加二级市场IPO、一级/二级市场BD交易情况:

2022Q4-2025Q2全球医疗健康行业投融资季度金额基本平稳触底,25Q2国内和全球投融资绝对值同比和环比仍有进一步下降,但是叠加全球IPO持续改善、BD交易持续火爆,有望驱动需求端持续复苏。

图:全球医疗健康投融资季度数据 图:中国医疗健康投融资季度数据 |

|

来源:浙商证券、九方金融研究所 |

创新药出海趋势明确,BD持续输血研发需求

2024年BD首付款超过一级市场投融资额,推动行业需求回暖。2020年后国内药企license-out的首付款金额及交易总额显著增长。自2020年起,随着国内创新药企业的迅猛发展,license-out的首付款及交易总额大幅提升。2024年全年BD交易首付款48.9亿美元,2025年至今出海项目首付款已超过33亿美元,交易总金额已超过481亿美元。根据动脉网统计2024年国内生物/化学制药投融资额总计36.3亿美元。授权项目首付款2024年已超过国内市场投融资金额,出海获得的首付款已成为中国创新药行业重要资金来源,持续推动行业需求回暖。

图:License out首付款金额(亿美元) 图:License out交易总额(亿美元) |

|

来源:中信建投证券、九方金融研究所 |

国内CXO整体竞争优势仍旧显著

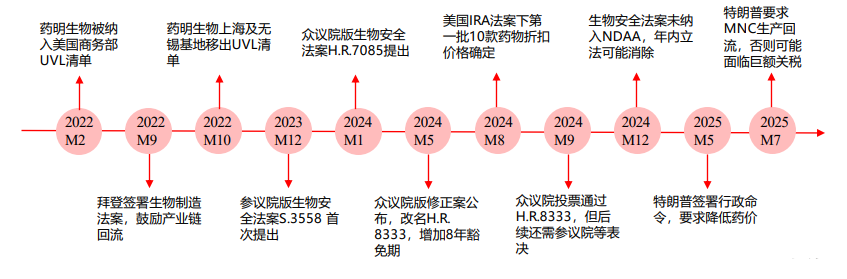

地缘政治问题下国内CXO优势仍然显著。HR.7085在2024年5月发布修正案,并改名为HR.8333,将祖父条款现有合同的豁免权延迟到2032年1月1日,即潜在脱钩下的“8年缓冲期”。这一平衡实际产业商业化需求以及行政需要的“行政审查制度”,一定程度体现出国内CXO产业链在全球药品供应中的重要地位和不可替代性。

2024年美国通过了IRA法案下首批包括司美格鲁肽等重磅药物在内的10款畅销药折扣价确定,开启了美国版“医保控费”。2025年5月,特朗普签署了一项行政命令,旨在降低美国药品价格,要求美国贸易代表和商务部阻止外国不公平压低药价,令美国药价上涨行为,还指示相关部门与药企沟通价格目标,建立机制让患者直接购药等。目前措施框架已经公开,但具体执行细节尚不透明,处罚机制尚未明确,后续落实还需要依赖卫生部等部门制定规则。药品降价后对药品生产成本等的把控可能会提出更高的要求,更有利于体现国内CXO的竞争力,承接更多海外订单。

图:CXO行业地缘政治相关事件 |

|

来源:中信建投证券、九方金融研究所 |

积极布局海外产能,缓解地缘政治担忧

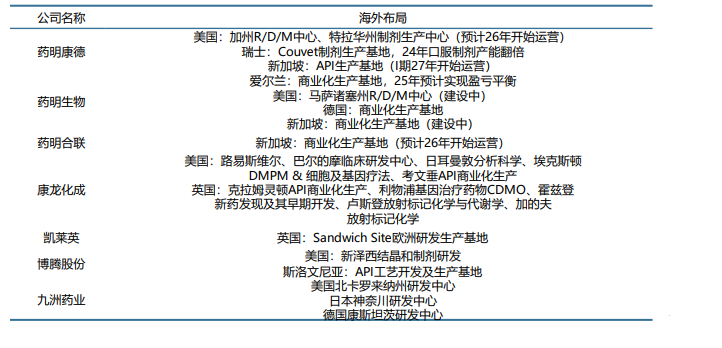

地聚焦核心能力建设,海外布局加速进行。中国CXO企业在近年来通过“产业链完整性+工程师红利+成本优势”构建起的全球竞争力优势仍具备一定“不可替代性”。国内企业通过聚焦核心能力建设,海外积极布局有望一定程度减少客户对于地缘政治的担忧,维持国内CXO行业的全球领先地位。例如药明康德于2024年底签署WuXi ATU业务的美国和英国运营主体的股权出售协议以及美国医疗器械测试相关业务的股权出售协议,持续聚焦CRDMO业务模式。同时加速全球多地产能建设,持续投入瑞士库威基地,2024年口服制剂产能实现翻倍。持续推进美国米德尔顿基地建设,计划于2026年底投入运营。2024年5月,新加坡研发及生产基地正式开工建设,基地一期计划于2027年投入运营,2024年美国收入占比64%,海外收入占比达82%。

图 国内CXO企业海外布局 |

|

来源:中信建投证券、九方金融研究所 |

参考研报

20250915-太平洋证券-CXO板块2025半年报总结:行业企稳向好,回暖曙光已现

20250910-浙商证券-产业复苏,配置拐点—CXO 2025H1业绩综述

20250910-中泰证券-轻舟已过万重山,再举云帆万里程,积极把握新一轮产业周期

20250907-中信建投证券-制药产业链:创新药全球化驱动,产业链复苏

20250907-开源证券-创新药产业链迎来明确拐点,重点推荐板块性机会

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:胡祥辉 登记编号:A0740620080005 投资顾问助理:朱仕平 登记编号:A0740125090089 |

沪公网安备31011802005267号

沪公网安备31011802005267号