【摘要】 数据港主营IDC服务商,公司主营业务基本盘稳固,毛利率有所提升,同时积极优化债务结构,财务费用同比下降,盈利能力和财务健康状况持续向好。未来在AI算力的推动下,行业的拐点有望出现,关注业绩修复的持续性。 |

一、公司概况

1、公司主营

公司主要业务包括IDC业务、IDC解决方案业务、云服务销售业务三大类。

IDC业务为数据中心服务器托管服务,根据客户规模和要求不同,形成以批发型数据中心服务为主,零售型数据中心服务为辅的经营模式。数据中心服务作为公司核心业务,长期以来在国内同行始终保持着较大竞争优势,成为国内少数获得多家世界级互联网公司认可的专业数据中心服务商,获得了大批量的数据中心项目长期服务合同,短期内实现了业务规模的高速增长。

IDC解决方案业务:公司通过对主营业务进行延伸,针对公司在数据中心领域有较强的建设交付能力及运维托管能力,以此根据不同客户需求提供不同产品组合业务,如设计规划咨询、项目管理、数据中心整体解决方案业务、数据中心改造业务、第三方托管服务等;从而扩展客户群体,拓宽公司业务范围;综上所述,解决方案业务暨“端到端”地负责把业务需求转化为规划、设计,直至交付并为客户长期运营服务。

云服务销售业务:随着互联网的快速发展以及5G应用的普及,下游客户对于数据中心服务商的专业能力、服务范围、技术水平提出了更高的要求。公司深入了解各云服务及产品的特性和适用性,根据不同客户的需求进行云服务的销售和解决方案的定制。

图:数据港主营构成 |

init-width="1146" init-height="358" src="https://upload.9fzt.com/production/2025/12/3/67b2ce1aae984e2aaeb713a6fea8691e.jpg" name="图片 2" width="698" height="218" border="0" data-ratio="0.3123209169054441" data-w="698" style="box-sizing:border-box;width:698px;"/> |

来源:wind/九方金融研究所 |

2、公司沿革

数据港成立于 2009 年,是上海市静安区国资委投资控股的国有数据中心企业。经过七年的 高速发展,数据港于 2017 年 2 月 8 日成功登陆 A 股主板市场,成为国内为数不多的在上交 所主板 IPO 上市的数据中心企业。

图:公司发展历程 |

|

来源:国投证券、九方金融研究所 |

股权结构清晰且集中。公司的母公司为上海市北高新(集团)有限公司,公司的实际控制人为上海市静安区国有资产监督管理委员会。

图:公司股权结构 |

|

来源:wind、九方金融研究所 |

二、市场规模

IDC(Internet Data Center):指互联网数据中心,是一种集中存储、处理和传输数据的物理设施,通常 包括服务器、存储设备、网络设备、电力设备、制冷设备等。

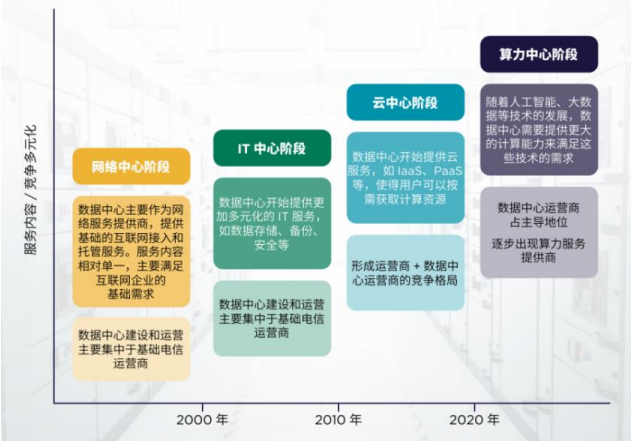

数据中心逐步由传统IDC向AIDC发展,目前已历经四个发展阶段。1)网络中心阶段:2000年之前,伴随多 数公司推行信息化&逐步加大对网络及数据存储需求,数据中心逐渐成为网络流量载体,规模及数量双增; 2)IT中心阶段:2000-2010年,服务内容开始多元化,如数据存储、备份、安全等;3)云中心阶段: 2010-2020年,大规模数据中心逐步成为主流,建设主体呈现多元化趋势;4)算力中心阶段:2020年后, AI算力需求上升,数据中心运营商占主导地位。

图:数据中心逐步向AIDC发展 |

|

来源:天风证券、九方金融研究所 |

AIDC与IDC之间存在本质区别:1)承载芯片种类不同,IDC主要搭载CPU芯片,AIDC主要搭载GPU、 FPGA、ASIC等AI加速芯片;2)提供算力类型不同,IDC主要提供通用算力,AIDC主要提供智能算力,以 用于AI训练和推理计算;3)能耗需求存在显著差异,IDC机柜规格普遍在2-10kw,AIDC机柜规格在 12kw-24kw或以上。

IDC行业具备一定周期性。2013-2021年国内IDC产业可分为两轮周期,互联网客户需求占据主导地位。1)第一轮周期(2013-2018年):“流量驱动”,4G应用逐渐普及、云计算技术逐步成熟、短视频手游高 速渗透三大因素催化下,移动互联网接入流量迎来迅速增加,头部互联网厂商开始加大资本支出。

图:2013-2018年,BAT三家资本支出迅速扩张 |

|

来源:天风证券、九方金融研究所 |

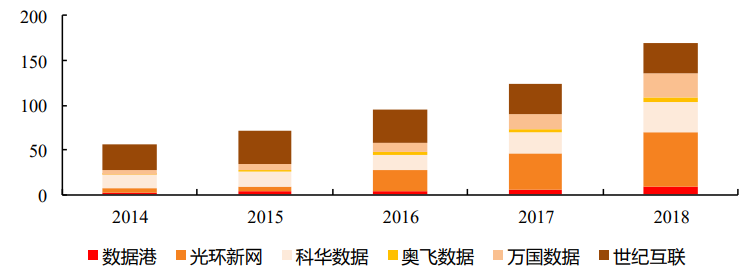

第一轮周期(2013-2018年):IDC市场规模开始逐步扩张,行业内代表企业持续受益。根据Wind数据, 2013年我国IDC业务市场规模为262.5亿元,2018年已成长为1228亿元,2013-2018年间CAGR为36.15%。选 取数据港、光环新网、科华数据、奥飞数据、万国数据、世纪互联作为重要IDC运营商,2014年合计收入为 56.07亿元,2018年达169.74亿元,2014-2018年间CAGR为31.91%。

图:世纪互联&光环新网收入规模尤为突出(单位:亿元) |

|

来源:天风证券、九方金融研究所 |

2)第二轮周期(2019-2021年):流量驱动步入末尾。2019年以来,伴随流量增速逐步放缓,“流量驱动” 周期开始进入尾声。2016-2018年腾讯加大资本开支,2018年以来,腾讯在BAT三家资本开支占比均位于40%以上。

图: 2019年以来,移动互联网接入流量增速逐渐放缓 |

|

来源:天风证券、九方金融研究所 |

2023年IDC行业至今现状:2)国外代表厂商资本开支持续高增。国外方面,微软、亚马逊、谷歌、Meta四 大云厂商资本开支持续扩张。以亚马逊为例,2025Q1资本开支达242.55亿美元,同比增长74.06%;国内厂商 分化趋势开启,其中字节&腾讯资本开支逐步成为主流。2025年1-3月,阿里资本开支为246亿元,环比下降 22.54%;而腾讯资本开支达275亿元,同比增长91%,已超越同期阿里资本开支规模。

图: 近年来腾讯资本开支逐步加速 |

|

来源:天风证券、九方金融研究所 |

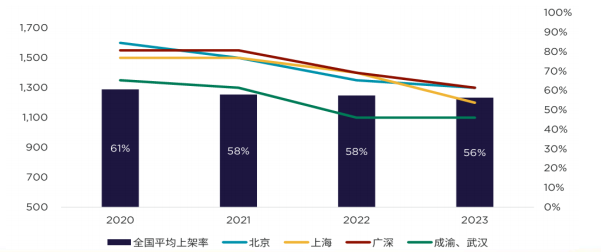

受益于下游CSP&OEM厂商强劲需求,AI服务器出货量持续高增。根据TrendForce数据,2024年全球AI服务 器出货量同比增长46%。受益于下游CSP&OEM厂商强劲需求,AI服务器出货量持续高增。根据TrendForce数据,2024年全球AI服务 器出货量同比增长46%。供给侧方面,2020年后,数据中心资源利用率&机柜服务费出现 双降情形,以上海为例,2020-2023年间平均机柜租赁服务费累计下降约为20%。2022-2023年期间,中国 内地的数据中心投资额较过往数年已经出现放缓趋势,行业有望出现拐点。

图: 近年来我国内地数据中心机房平均上架及核心城市机柜含电服务 费呈现双降趋势 |

|

来源:天风证券、九方金融研究所 |

三、公司竞争优势

1、核心业务稳健

截至2025年上半年,公司在全国范围内已建成并运营35座数据中心,北至乌兰察布、张北,南至广东深圳、河源,全面覆盖京津冀、长三角、粤港澳大湾区等“东数西算”国家算力枢纽节点,提前适配了国家数据中心布局规划指引,在战略枢纽上持续储备优质资源。这一前瞻性布局不仅确保了公司能够充分享受政策红利,也为其捕捉数字经济发展带来的算力需求增长奠定了坚实基础。公司目前整体业务规模约为371兆瓦,主要以批发型数据中心服务为主,零售型数据中心服务为辅,其中批发型业务主要面向大型互联网公司及电信运营商提供定制化服务,该业务模式为公司带来了稳定的长期合同和收入流。

绿色技术显著

数据港凭借在能源效率、绿色技术创新及全生命周期管理方面的深厚积累,构建了显著的绿色技术优势,不仅实现了自身运营的低碳可持续,更成为行业绿色发展的标杆企业。公司将绿色低碳从单纯的合规要求深度融入企业战略与业务实践,转化为核心竞争力,其数据中心核心技术指标PUE达到平均1.21、最低1.09的国际领先水平,不仅显著优于国家“东数西算”枢纽节点1.25以下的要求,更低于全球数据中心平均PUE约1.55的水平,充分彰显了其在绿色算力领域的领先地位。

图:IDC PUE指标 | ||||

指标类别 | 数据港水平 | 国家枢纽节点要求 | 全国4A+数据中心平均 | 全球平均水平 |

平均PUE | 1.21 | ≤1.25 | 1.26 | 约1.55 |

最低PUE | 1.09 | - | - | - |

来源:九方金融研究所 |

3 持续投入研发

公司在专注主业发展的同时,持续加大对核心能力的投入,研发费用保持稳定增长态势。2025年前三季度,公司研发费用达到6,680.62万元,同比增长7.10%,为技术创新与服务能力升级注入了强劲动力。这一增长趋势表明公司对于研发创新的高度重视和长期承诺。

研发投入的持续增长得到了公司稳健财务状况和多元化融资渠道的有力支撑。公司不仅通过经营活动产生的稳定现金流支持研发,还积极利用资本市场工具。例如,公司在公开市场完成6笔科创票据及科技创新债券的发行,累计发行金额26亿元,这些资金为公司加大研发投入、强化技术攻关和提升创新能力提供了强有力的资金保障,显著增强了公司的科技创新动能。截至2025年6月末,公司现金及现金等价物合计超24亿元,充足的现金储备为未来持续的研发投入提供了坚实的财务基础。

四、财务数据

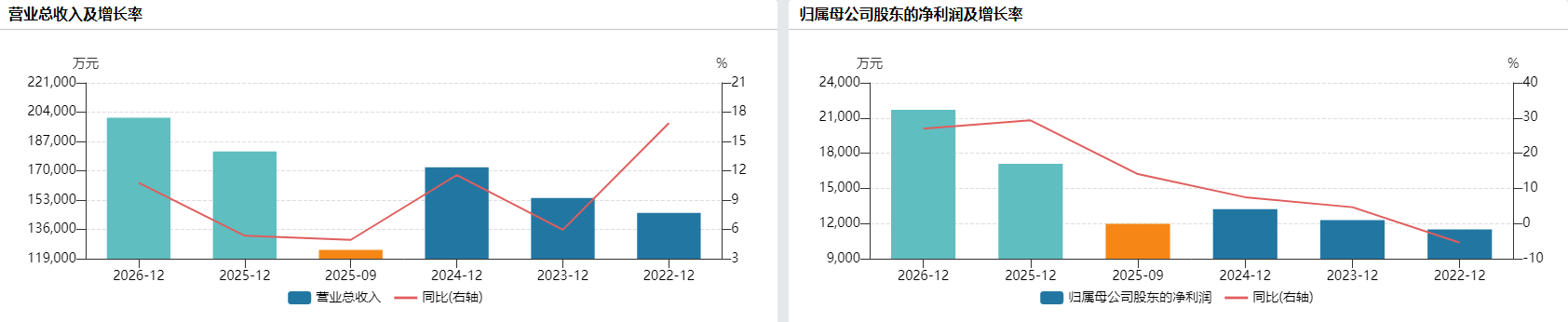

2025年前三季度,公司营业总收入达12.41亿元,同比增长4.93%,业绩增长稳定。在收入稳步增长的同时,公司运营效率提升,盈利能力得到改善。报告期内,公司营业成本为8.88亿元,同比增长2.38%,低于营收增速,推动毛利率同比提升。经营活动产生的现金流量净额为7.88亿元,同比增长4.29%,公司主业现金流表现良好,可持续性较强。

图:数据港2025年前三季度财务数据 |

|

来源:wind九方金融研究所 |

2025年前三季度IDC业务收入为主营收入核心组成部分。增长主要依赖现有数据中心稳定运营及廊坊等新项目交付,新区域储备尚在考察阶段。量:增长主要来自机柜上电量的稳定提升,廊坊项目等新产能逐步交付贡献增量。价:服务单价保持稳定,未见明显变动。结构:业务结构以批发型IDC为主,客户集中度较高。新项目交付推进与现金流改善显示公司稳健扩张能力,但客户集中度风险仍需关注。

参考研报

20251113-国泰海通证券-数据港-603881-2025年三季报点评:业绩稳健增长,盈利持续提升

20250812-天风证券-通信行业IDC:AI算力需求注入新动能,行业或拐点将至

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 九方智投投资顾问:杨清洪 登记编号:A0740621070001 |

沪公网安备31011802005267号

沪公网安备31011802005267号