【摘要】 康龙化成是全球领先的一站式CRDMO企业,自2019年上市以来通过内生外延快速补充全链条能力,能够为小分子、大分子、细胞与基因治疗药物等多疗法提供药物发现、临床前及临床开发、商业化生产全流程服务。随着能力建设逐步完善,公司业绩快速增长,2018-2024年收入CAGR达27.13%,归母净利润CAGR达32.39%。2025年上半年公司整体业绩平稳增长,新签订单同比增长10%以上,四大业务板块经营稳健,其中实验室服务和CMC服务作为公司收入和利润的主要来源,新签订单保持稳定增长,为公司业绩持续性奠定基础,公司维持2025年全年同比增长10-15%的业绩指引。 |

【正文】

1、业绩持续增长,收购佰翱得,增强一体化服务

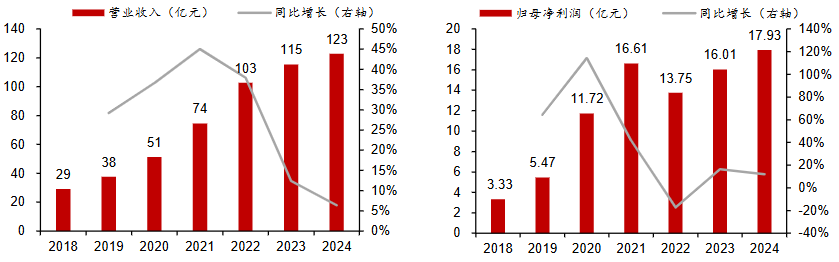

随着公司能力建设逐步完善,公司收入和归母净利润快速增长,2018-2024年公司收入由29.08亿元增长至122.76亿元,CAGR为27.13%;归母净利润由3.33亿元增长至17.93亿元,CAGR为32.39%。伴随着全球生物医药行业投融资的初步复苏,公司季度收入实现环比增长、季度收入同比增速逐季加快。

2025年前三季度,公司实现收入100.86亿元,同比增长14.4%,实现经调整归母净利润12.27亿元,同比增长10.8%,新签订单同比增长13%以上较上半年有进一步提升。2025Q3,公司实现收入36.45亿元,同比增长13.4%,实现经调整归母净利润4.71亿元,同比增长12.9%。随着收入规模的增长,预计经调整归母净利率也将在未来持续改善。

图:2018-2024年公司营业收入(亿元) 图:2018-2024年公司归母净利润(亿元) |

|

来源:国联民生证券、九方金融研究所 |

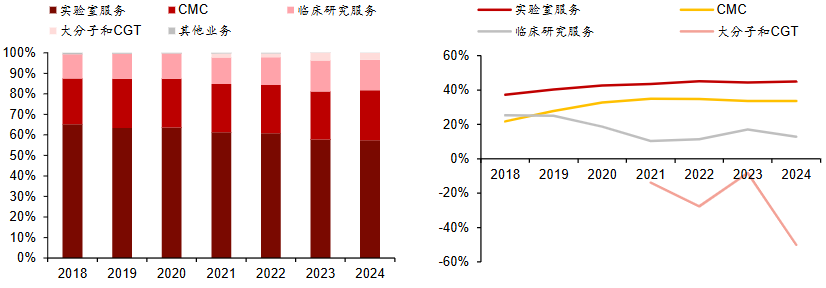

公司业务分为实验室服务、CMC(小分子CDMO)服务、临床研究服务、大分子和细胞与基因治疗服务,其中,实验室服务是公司的基石业务,收入占比长期在50%以上,但随着其他业务的发展,占比由2018年65.19%下降至2024年57.40%。CMC业务占比由2018年22.21%提升至2024年24.35%,临床研究业务占比由2018年11.95%提升至2024年14.88%。大分子和CGT业务仍处于发展早期阶段,收入占比较小,且毛利率仍处于亏损状态。

拟收购佰翱得,增强基于结构的药物发现和蛋白科学服务能力。佰翱得致力于复杂蛋白制备,以结构生物学为核心,以冷冻电镜为特色的新药早期研发服务,通过收购公司将提升公司现有实验室服务中的业务协同,进一步加强客户服务能力,提高整体研发效率。

图:2018-2024年公司收入结构 图:2018-2024年公司细分业务毛利率 |

|

来源:国联民生证券、九方金融研究所 |

2、中国CXO的全球竞争力逐步加强

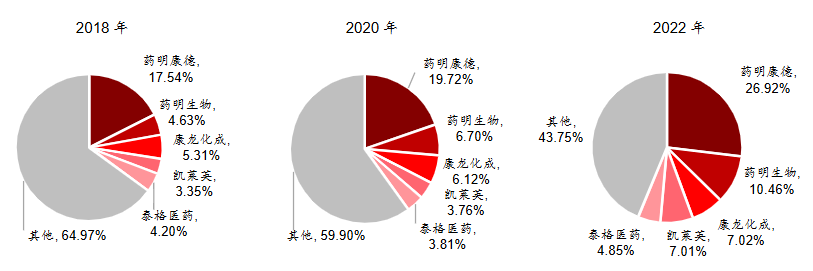

从业务布局来看,全球范围内大多数CXO公司都聚焦于所擅长的细分领域,很少有企业具备从药物发现到商业化生产的全链条服务能力,国内CXO如药明康德和康龙化成最早以实验室服务起家,逐步向后端业务延伸,是全球稀缺的一体化CRDMO服务商。

头部企业市占率持续提升。国内龙头企业完成了CRO+CDMO领域的一站式+一体化布局,发挥了较强的业务协同效应,进而提升客户粘性,抢占更多的市场份额。2018-2022年中国CXO行业的市场规模呈现明显向头部企业集中的趋势。

图:2018-2022年中国CXO竞争格局 |

|

来源:国联民生证券、九方金融研究所 |

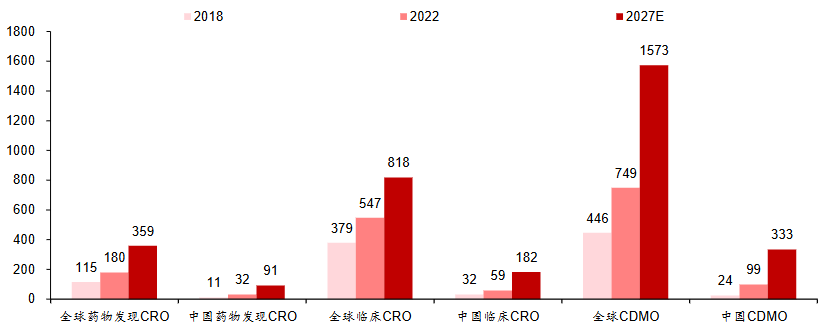

中国CXO企业具备成本及效率优势,市占率有望持续提升。根据弗若斯特沙利文数据,2018年全球药物发现CRO/临床CRO/CDMO市场规模分别为115/379/446亿美元,到2022年分别增长至180/547/749亿美元,CAGR分别为11.8%/9.6%/13.8%,预计到2027年分别增长至359/818/1,573亿美元,5年CAGR分别为14.8%/8.4%/16.0%。

中国企业在全球药物发现CRO/临床CRO/CDMO中的市占率有望由2022年17.7%/10.8%/13.2%快速提升至2027年25.3%/22.2%/21.2%。

图:2018-2027年全球CXO市场规模(亿美元) |

|

来源:国联民生证券、九方金融研究所 |

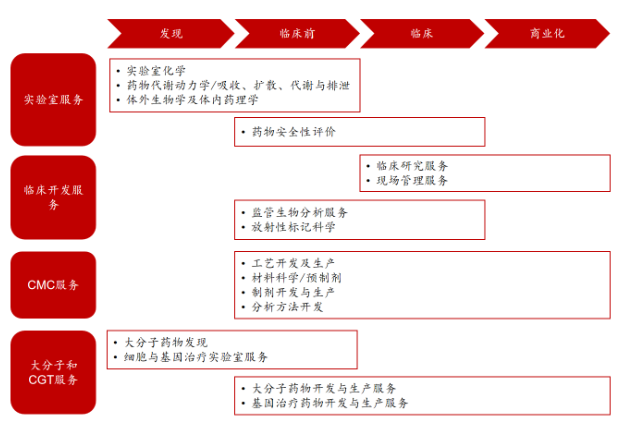

3、一站式CRDMO平台提供端到端服务

公司为全球客户提供药物研究、开发及生产的全流程一体化服务,业务涵盖小分子化学药、大分子生物药、细胞和基因治疗产品等。在全流程一体化的业务模式下,公司在加深客户合作、建立核心研发技术和培养专业团队上均具有显著的竞争优势,进而更好支持和赋能客户的创新研发项目。

3.1、小分子业务布局全面

公司的技术优势贯穿整个小分子新药研发全过程。公司完整全面的化学技术平台,涵盖化合物设计(包括计算机辅助药物设计CADD)、化合物库设计与合成、药物化学、合成化学、分析化学、早期工艺化学、工艺化学、GMP原料药生产、制剂开发和生产等各个领域,能够充分满足不同类型客户的多样化需求。

图:公司一站式CRDMO服务平台 |

|

来源:国联民生证券、九方金融研究所 |

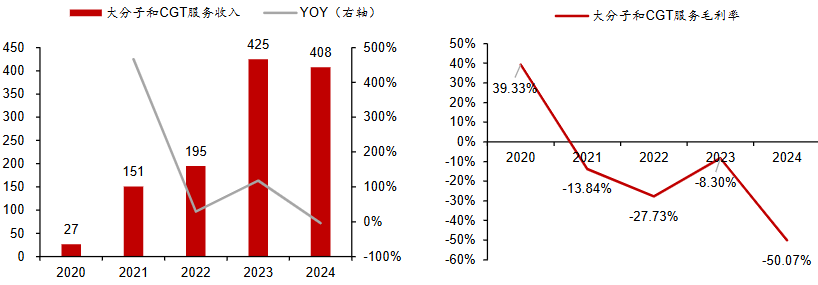

3.2、快速布局大分子和CGT新业务

作为公司中长期的发展战略,公司持续加强大分子药物及细胞与基因治疗等研发服务能力的建设,并于2021年正式开始将大分子和细胞与基因治疗服务作为独立板块管理。公司的大分子和细胞与基因治疗服务包括大分子药物发现及开发与生产服务(CDMO)和细胞与基因治疗实验室服务及基因治疗药物开发与生产服务(CDMO)。截至2024年底,公司大分子和细胞与基因治疗服务员工数量已达733 人。

2024年公司合计为24个不同开发阶段的细胞与基因治疗产品提供效度测定放行服务,包括9个临床阶段的项目和2个商业化项目。在安全性评价服务方面,公司已经完成和正在进行22个细胞与基因治疗药物的GLP和non-GLP毒理试验。在基因治疗CDMO方面,公司位于英国Liverpool的实验室和工厂为客户提供能满足不同阶段的产量和监管要求的不同腺相关病毒血清型的病毒载体生产系统,并在基因治疗产品的基础上,进一步拓展其它复杂分子类型产品的服务能力。

图:公司大分子和CGT服务收入(百万元) 图:公司大分子和CGT服务毛利率 |

|

来源:国联民生证券、九方金融研究所 |

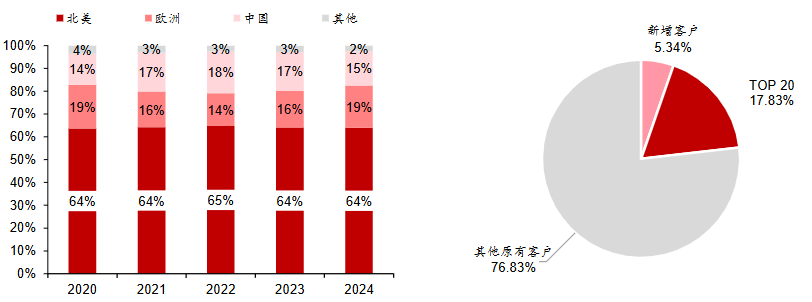

4、以客户为导向,持续吸引新客户

2025年上半年H1公司各区域客户需求均衡增长,国内客户需求开始回暖,以全球TOP20为代表的大型MNC客户需求同比大幅增长。

公司坚持以客户为中心,通过国际化运营,实现在全球医药热点区域的网络布局,有利于有效增强客户沟通,深刻理解客户需求,而且有利于课题遵循不同区域法规同时开展,更有利于满足客户自身在地域上的战略需求,进而为客户提供最优的定制化服务及解决方案。2024年,公司来自北美/欧洲/中国/其他地区的收入分别为64%/19%/15%/2%,体现了均衡的全球布局。2025年上半年公司来自北美客户的收入40.73亿元,同比增长11.02%,占比63.23%;来自欧洲客户(含英国)的收入12.34亿元,同比增长30.52%,占比19.16%;来自中国客户的收入9.73亿元,同比增长15.48%,占比15.11%;来自其他地区客户的收入1.61亿元,同比增长8.81%,占比2.50%。

公司拥有庞大、多元化及忠诚的客户群,为包括全球前二十大医药公司及众多声誉良好的生物科技公司在内的客户提供服务。凭借全流程一体化解决方案及对客户需求的深刻理解,公司能根据客户需求为客户提供定制化的医药研发服务,2024年公司近95%的收入来自重复客户,体现了极强的客户黏性。同时,公司持续拓展新客户,2024年公司引入了超过900家新客户,贡献了当年5.34%的收入。2025年上半年公司新增客户超480家,贡献收入1.28亿元,占比1.99%;原有客户贡献收入63.13亿元,占比98.01%。2025年上半年来自于全球前20大制药企业客户的收入11.68亿元,同比增长47.98%,占比18.13%;来自于其它客户的收入52.73亿元,同比增长9.51%,占比81.87%。

图:2020-2024年公司收入拆分(按地区) 图:2024年公司收入拆分(按客户) |

|

来源:国联民生证券、九方金融研究所 |

参考研报

20251029-广发证券-康龙化成(300759):收购增强一体化能力,业务持续稳定增长

20250822-信达证券-康龙化成(300759)-整体业绩平稳增长,实验室服务和CMC服务贡献主要增量

20250530-国联民生证券-康龙化成(300759)-新业务布局全面的一体化CRDMO领军者

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 九方智投投资顾问:胡祥辉 登记编号:A0740620080005 九方智投投资顾问助理:朱仕平 登记编号:A0740622030004 |

沪公网安备31011802005267号

沪公网安备31011802005267号