脱水回顾:

今日内容:

Ⅰ

市场空间进一步打开!光伏铜电镀工艺大有可为?

光伏电池是光伏系统实现光电转换最为核心的器件,其制备流程主要分为清洗制绒、扩散制结、正背面镀膜、金属化印刷固化等几大工艺环节。其中,金属化环节主要用于制作光伏电池电极栅线,主要有银浆丝网印刷、银包铜丝印、激光转印、电镀铜、喷墨打印等几类工艺。

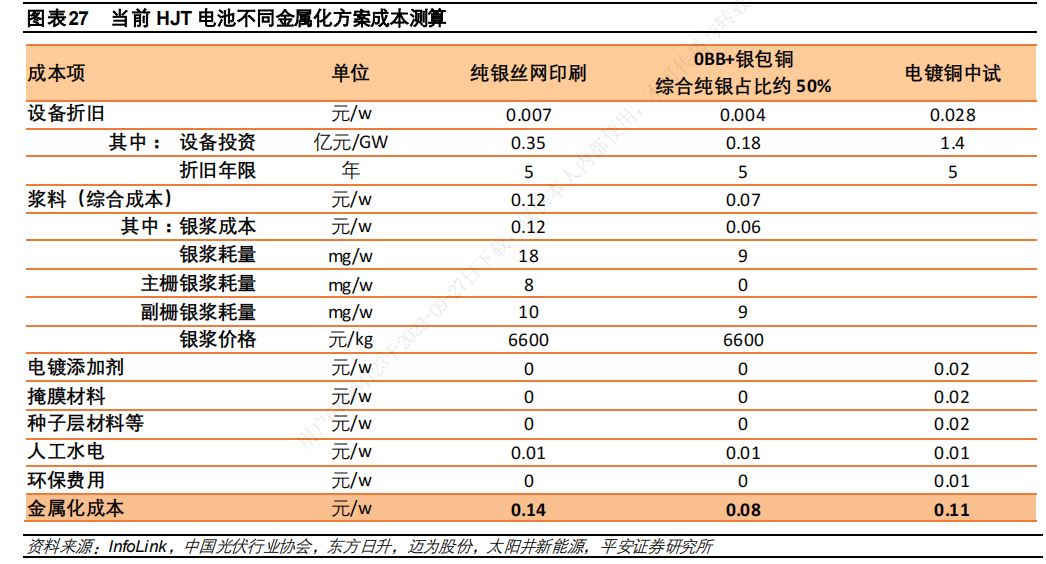

当前,电池金属化过程中的核心关键材料是银浆,其不仅直接决定着电池片的导电性能,也是电池成本中占比仅次于硅片的核心耗材。随着N型电池扩产落地加速,光伏电池用银需求将快速增长。浆料的优化与降本对N型电池经济性提升与产业化放量尤其重要。

其中,铜电镀是一种非接触式的铜电极制备工艺,有望助力光伏电池实现完全无银化。目前,铜电镀技术已经在印刷电路板PCB等行业应用成熟,亦可用于晶硅电池金属化环节。铜电镀工艺发展优势显著,较银浆丝网印刷具备更低的银浆成本、更优的导电性能、更好的塑性和高宽比,有望替代高银耗的丝网印刷技术,进一步提高电池效率和降低银浆成本,助力HJT和XBC电池降本增效和规模化发展。

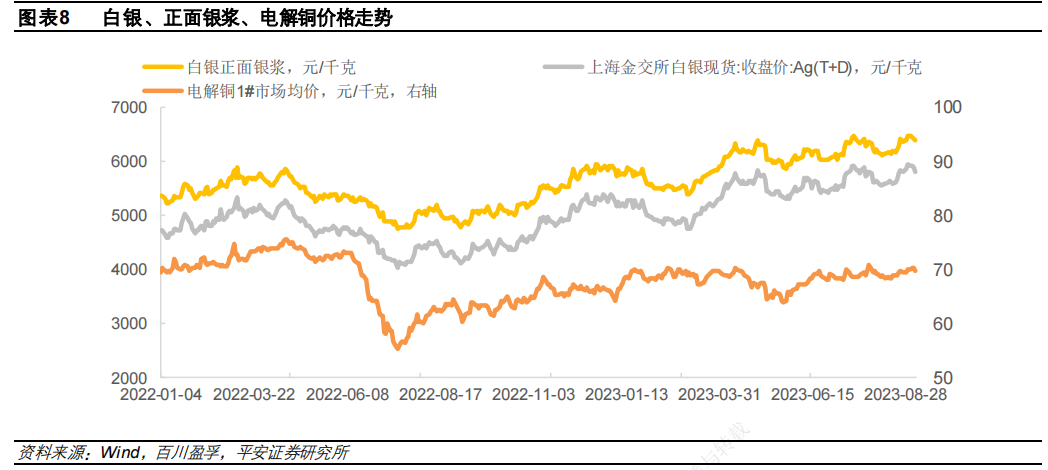

截至9月5日,上海金交所白银现货收盘价为5814元/kg(Wind),白银正面银浆6391元/kg(百川盈孚),而电解铜1#市场均价仅为69.83元/kg(百川盈孚),铜价仅为银浆的1%左右。铜电镀技术免于使用昂贵的白银原料,应用低价纯铜替代做电极,大幅降低原材料成本实现无银化,未来降本空间和应用潜力广阔。机构预计电镀铜工艺有望于2023-2024年加快中试,并于2024年逐步导入量产。

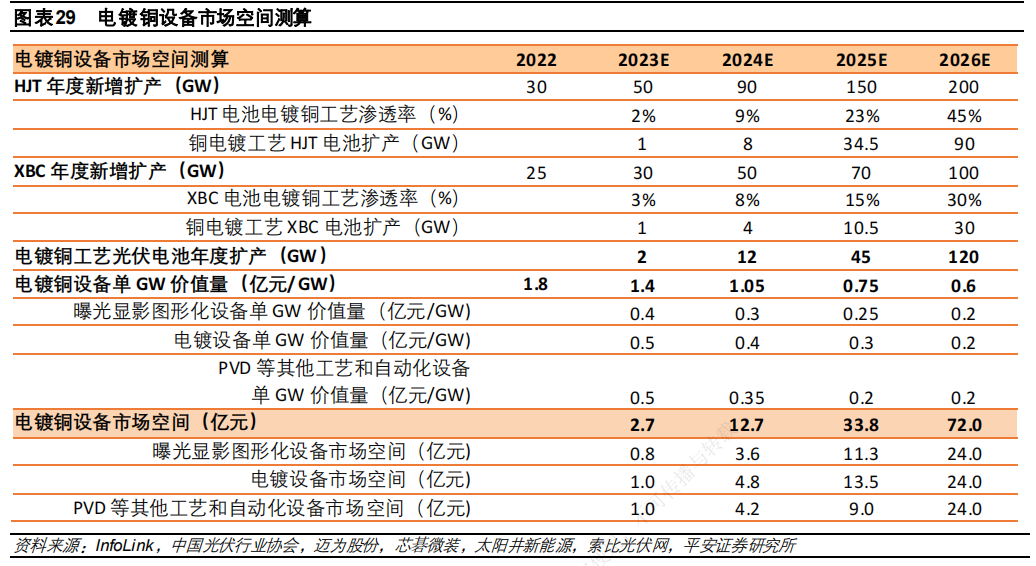

市场空间方面,当前电镀铜整线设备价值量约1.4-1.5亿元/GW。预计到2025年电镀铜量产化应用时整线设备价值量或降至0.75亿元/GW,2026年降至0.6亿元/GW。考虑到电镀铜工艺在HJT和XBC技术路线上的市场渗透率逐步提升,后续有望进一步向TOPCon电池导入,预计到2025年-2026年,电镀铜设备市场空间有望达到约34-72亿元。

综上,光伏电池金属化环节银浆耗量大、成本高企,已经成为制约HJT等N型电池产业化提速的痛点之一,行业迫切需要创新金属化工艺实现降本增效。2022年以来,铜电镀工艺作为完全无银化的金属化技术发展提速,相较银浆丝网印刷,铜电镀具备更低的银浆成本、更优的导电性能、更好的塑性和高宽比,有望替代高银耗的丝印技术进一步提高电池效率和降低银浆成本,助力HJT和XBC电池降本增效和规模化发展。

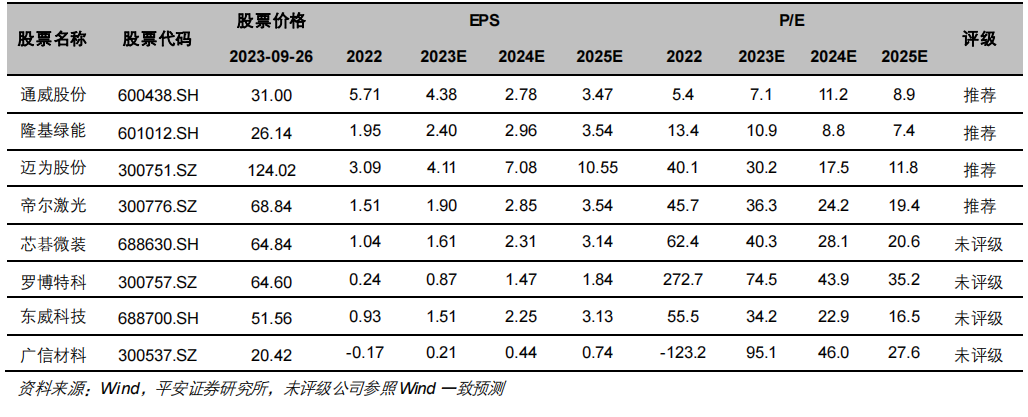

国内上市公司中,罗博特科主要为光伏、电子及半导体等领域,提供工业自动化设备及R2Fab执行系统软件和高效电池解决方案。2023年上半年公司成功推出了单体GW级太阳能电池铜电镀设备。9月初开始单体GW级太阳能电池铜电镀设备项目将进入量产爬坡阶段,力争在2023Q3成功建成行业内首条大产能太阳能电池铜电镀生产线。

另外,东威科技是全球领先的电镀设备制造商,目前产品主要面向PCB电镀、新能源电镀等领域。公司垂直连续电镀设备在中国的市场占有率在50%以上。光伏电镀铜领域,公司垂直连续电镀设备为国内外首创,公司继续量产第二代设备,第三代光伏镀铜设备基本制作完成,场内调试后将发货至客户处,其将拥有产能规模大(8000片/小时以上)、破片率低(小于0.1%)、均匀性好、高效节能、清洁环保等优势。

Ⅱ

云采通聚合核心资源,高市占率的财政信息化龙头!

博思软件:公司始终专注科技与创新,深耕于电子票据领域,并逐渐成长为国内该领域的龙头企业。聚焦政府智慧财政财务、电子采购、智慧城市+数字乡村三大核心业务板块,积极拓展数字供应链平台等新兴领域,深入研究大数据、云计算、区块链、人工智能等前沿科技,以数字化助力政府创新城市治理新模式,助推产业转型升级。

标签:财政信息化龙头、研发投入、云采通、高市占率

看点一:财政信息化龙头

公司为财政信息化领军企业,深耕财政收支领域信息化建设,逐渐布局电子采购、财政预算一体化、医疗电子票据等新的业务方向,经过二十余年的发展目前公司已经逐步发展成智慧财政财务、电子采购、智慧城市及数字乡村三大板块。

研报菌简评:公司医疗电子票据业务由于2019年政策的催化已经获得较大发展,市占率排名第一。

看点二:研发投入

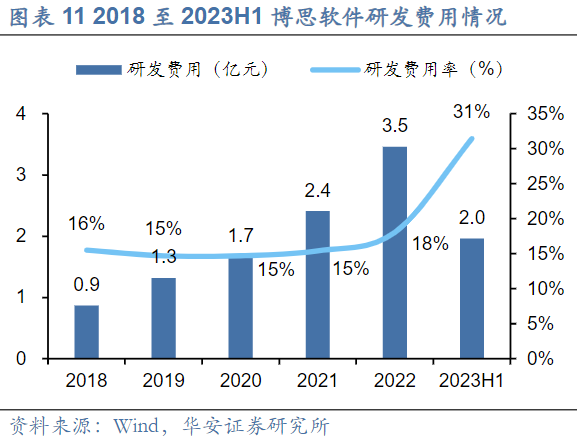

公司持续加大研发投入,研发费用与研发人员不断增加,研发费用方面,公司不断加大研发投入,2018至2022年公司研发费用率均保持在15%以上,2023一季度公司研发费用率为31.3%,同比增长4.6%。研发人员方面,2018至2022年,研发人员数量持续增加,研发人员占比始终保持在30%以上。

研报菌简评:公司借助资本市场力量外延式并购发展不断壮大,布局新业务,迅速发展,完善整体业务布局体系。

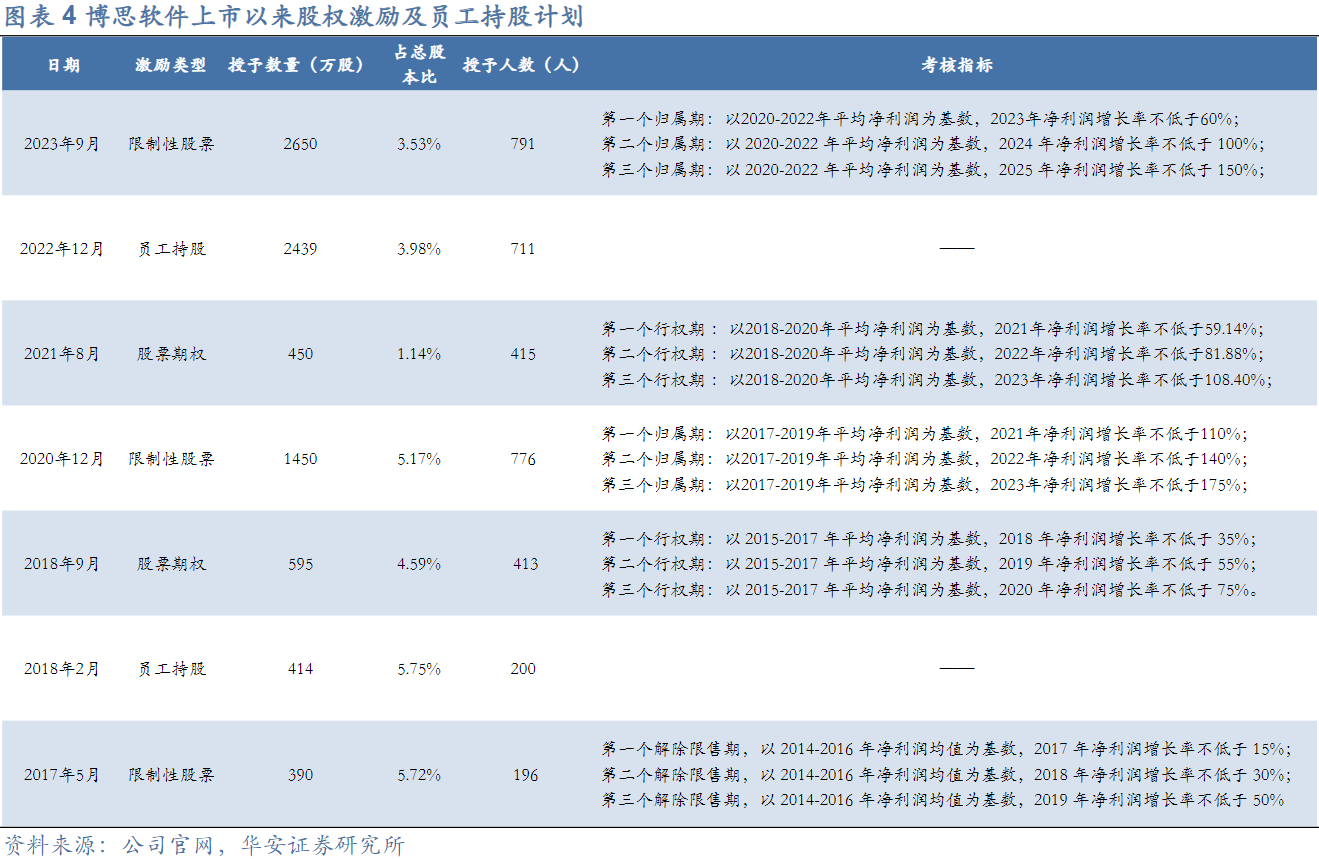

看点三:股权激励

公司从上市后多次实施激励计划,绑定核心员工,直2016年上市后实施了4次激励计划,其中包括2次限制性股票激励和2次股票期权激励,总体覆盖1700余号核心员工。从员工覆盖情况来看,覆盖的人数越来越多,给予的激励计划分数也越来越多,从解锁的条件来看,均是以公司的净利润增长为目标,一般分为3期解锁。

研报菌简评:公司通过多次的股权激励计划,将员工的利益与公司的长远利益实现捆绑,有助于员工的团结稳定。

看点四:医疗票据

公司医疗电子票据稳步发展,未来拓展空间较大,2019年政策的催化已经获得较大发展,市占率排名第一。从推广进度来看,未来此项业务的收入水平还将继续增长,截止到2021年公司已经覆盖了5000家以上的二级及以上医院。

研报菌简评:公司注重效率推广进度,覆盖医院不断稳中增长,带动收入水平增长。

看点五:云采通

公司子公司成都思必得主营提供科教行业“资产采管体系”整体解决方案,旗下全流程电子化采购平台提供高校电子化采购平台,云采通已100余家高校智能化提供解决方案。云采通平台连接全国众多高校用户节点,聚合采购项目、供应商等核心资源,为高校提供全流程、一站式整体解决方案。

研报菌简评:公司云采通平台已为100余家高校提供服务,本年累计成交数目60万余笔,累计成交额度70+亿元。

参考资料:

1、20230927-平安证券-电力设备及新能源行业深度报告:电镀铜助力电池无银化,促进XBC与HJT产业化提速

2、20230928-华安证券-博思软件-300525-卡位财政IT,成长空间广阔

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。本文观点由九方智投黄波编辑整理(登记编号:A0740620120007)

沪公网安备31011802005267号

沪公网安备31011802005267号