【摘要】

2025年,全球光伏逆变器市场规模有望超过800亿元,而在新兴的储能领域,仅国内风光配储需求就有望产生超过200亿元的储能逆变器市场空间。

行业动向跟踪

2022年开年至今,根据公开数据统计,央国企已经释放了33.8GW的光伏逆变器招标项目,这几乎与2021全年的采购量相当。华为、阳光电源、特变电工、上能电气等四大逆变器头部企业悉数入围中石油、中核(南京)、国家电投的采购项目。除此之外、固德威、爱士维、锦浪科技、科华数据也有斩获。

具体价格方面,阳光电源中标中广核新能源2021年第二批逆变器集采04标段上海市崇明港西128MW渔光互补光伏发电项目,投标报价1192.9275万元,折合单价0.13元/瓦华为、阳光电源、特变电工、上能电气中标中石油组串式逆变器标段采购项目,中标价格分别为0.126元/瓦、0.127元/瓦、0.1199元/瓦、0.116元/瓦,均价为0.122元/瓦。

逆变器行业格局梳理

逆变器作为光伏系统的必要设备,将充分受益于光伏装机量的提升以及存量市场的替换需求,预计全球光伏逆变器需求量将实现2020-2025年16.20%的CAGR,到2025年达到400GW级别,对应市场规模为800亿左右。

光伏逆变器大体可分为集中式、组串式、集散式和微型逆变器四种。这四种类别的主要区别在于逆变器的单体容量以及直接与逆变器连接的光伏组件数量不同,由此具有不同的下游应用场景。

组串式逆变器在全球市场占据更大份额。目前全球市场上按容量计算的组串式逆变器出货量约占60%左右,集中式逆变器约占35%,集散式和微型逆变器所占市场份额较小。传统观念中组串式逆变器单机容量较小,适用于户用及工商业分布式光伏系统;

集中式逆变器单机容量较大,适用于大型光伏电站的场景。不过近年来,各厂商纷纷推出200KW甚至300KW以上的大容量组串式逆变器,并成功应用于大型光伏电站,使得组串式逆变器的市场份额进一步提高。

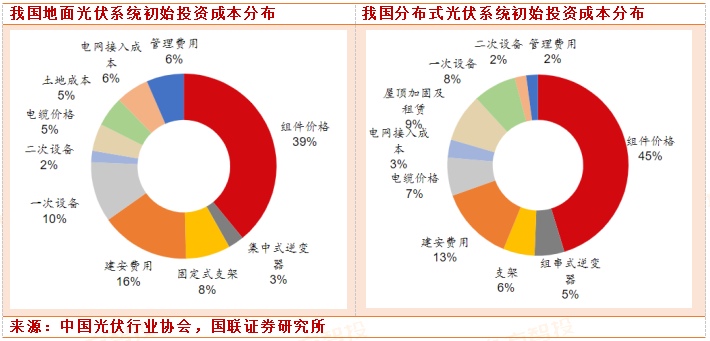

逆变器成本在我国光伏系统中仅占3%-5%左右。随着近年来逆变器价格的不断下降,据中国光伏行业协会统计,2020年我国集中式逆变器和组串式逆变器的平均价格分别下探至0.11元/W和0.18元/W,而大型地面光伏系统和工商业屋顶分布式系统的初始投资成本分别为3.99元/W和3.38元/W,逆变器成本仅占3%-5%左右。

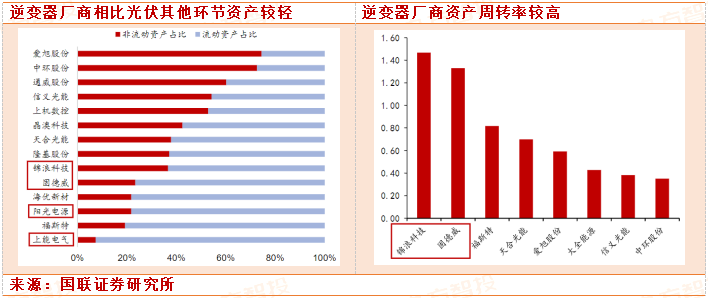

逆变器环节固定资产较轻,ROE较高。与光伏产业链其他环节相比,逆变器厂商的非流动资产占比较低,而ROE和资产周转率较高;固德威和锦浪科技2020年ROE分别为34.99%和29.05%,高于硅片、电池、组件等环节的代表公司。

逆变器80%以上的原材料已实现国产化,并且供应商所处行业大多处于充分竞争状态,因此国产逆变器成本相较海外厂商可以压缩得更低。逆变器成本以直接材料为主,纯逆变器标的锦浪科技、上能电气和固德威2020年主营成本中直接材料占比分别为93.74%、95.15%和87.28%;阳光电源由于42.66%的收入来自电站系统集成,因此成本中直接材料占比相对较低。

中国企业Top6占据全球光伏逆变器出货量60%的市场份额。据Wood Machenzie,2020年全球光伏逆变器企业出货量Top10中国内企业占6席,华为和阳光电源构成了全球光伏逆变器企业的第一梯队,2020年出货量分别为41.7GW和35.0GW,占全球出货量的23%和19%。SMA、Power Electronics和Fimer三家企业代表着在2014年以前主导逆变器市场的欧洲势力,合计占据16%市场份额。

相关概念股梳理

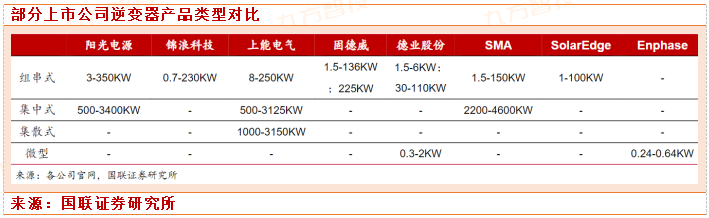

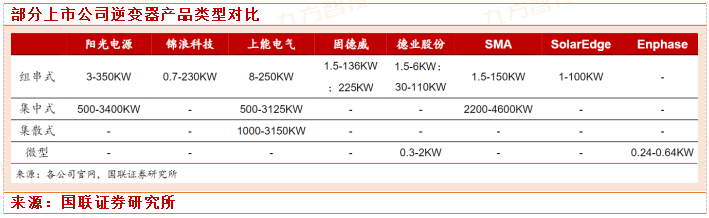

相关公司中,阳光电源和SMA的产品类别较为齐全,在户用、工商业屋顶和大型电站等各种应用场景均有产品布局,针对大型电站可因地制宜,提供组串式和集中式两种解决方案。

上能电气可提供集散式产品,同时具备供给于工商业客户和大型电站的组串式和集中式产品,不过在户用领域覆盖较少。

锦浪科技和固德威专注于以组串式产品覆盖分布式和大型电站等场景需要,产品结构类似。

德业股份、SolarEdge和Enphase的产品主要针对于分布式光伏市场,德业股份和Enphase可提供微型逆变器,SolarEdge的解决方案相对独特,一般将逆变器搭配其生产的优化器使用。

其中,锦浪科技、固德威和上能电气为纯逆变器标的,2020年主营构成中逆变器(包括光伏和储能)占比分别为96.87%、95.83%和94.89%;阳光电源光伏逆变器收入占比为38.97%,另有42.66%的收入来自电站系统集成,7.34%来自风电变流器,6.06%来自储能业务;正泰电器、科士达和科华数据等企业逆变器业务占总收入比重较低。

参考资料:

Ø 20211222-东方证券-风光储及新能源车时代,逆变器核心的电子元器件深度受益

Ø 20211129-东莞证券-电气设备行业周报:关注分布式光伏及逆变器环节

Ø 20210915-国联证券-逆变器行业:储能加持的广阔赛道

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:黄波(登记编号:A0740620120007)研究助理:于鑫(登记编号:A0740120040019)

沪公网安备31011802005267号

沪公网安备31011802005267号