“溜溜梅”品牌母公司溜溜果园集团股份有限公司急于叩响资本市场的大门。据港交所官网信息,在首次上市申请文件于2025年10月16日失效后,溜溜果园再次向港交所提交了上市申请书。

这已是这家公司多年来的第四次上市尝试。更早之前,溜溜果园于2019年6月向深交所提交A股上市申请,后于当年12月主动撤回。

比起未来的长远布局,更紧迫的是当下——距离溜溜果园D轮股份投资者给出的上市倒计时已不足2个月。

对赌压顶:资本游戏的残酷代价

溜溜果园与资本的博弈早已埋下伏笔。2015年6月,溜溜果园获得北京红杉信远股权投资中心1.35亿元的A轮融资,并签订了首份对赌协议。

协议约定,若溜溜果园未能在2020年6月前提交上市申请,北京红杉有权要求公司回购其股份,回购价格为原始投资本金加上每年10%的单利。

init-width="647" init-height="93" src="https://upload.9fzt.com/production/crawler/c80d45f2-b2ba-4af9-b8e9-5ee444084576.png" data-ratio="0.1437403400309119" data-w="647" style="box-sizing:border-box;width:"auto";"/>

背负着对赌压力,溜溜果园于2019年6月17日首次冲刺深交所创业板,但在当年12月8日因“营收下滑及短期盈利压力”主动撤回了申请。

北京红杉随后展现出宽容,将回购期限延至2023年12月。但由于上市计划仍未实现,加上北京红杉的基础基金将于2025年9月届满,无法再延长投资,2024年6月,北京红杉行使了赎回权。

溜溜果园最终在2024年11月支付本金1.35亿元,在2025年1月结清利息约1.26亿元,累计支付2.61亿元。这一巨额回购支出远超当初融资额1.35亿元,几乎翻倍,对公司的现金流造成了严重侵蚀。

为缓解资金压力,溜溜果园在2024年12月进行了D轮融资,引入芜湖华安战新股权投资基金与芜湖市繁昌区兴农产业投资基金,两家分别出资4000万元与3500万元,并再次签订对赌条款。

新对赌协议约定,若2025年12月31日前未能成功上市,投资者有权要求公司、创始人杨帆及其夫人李慧敏回购股份,回购价格为原始投资本金加上每年6%的单利。

值得注意的是,根据补充协议,公司层面不再承担对赌相关责任,转为股东层面的对赌义务。但若公司自提交上市申请之日起12个月内未能成功上市,股东方需重新承担回购义务。

巨额的回购款项支付对溜溜果园的现金流造成严重侵蚀。

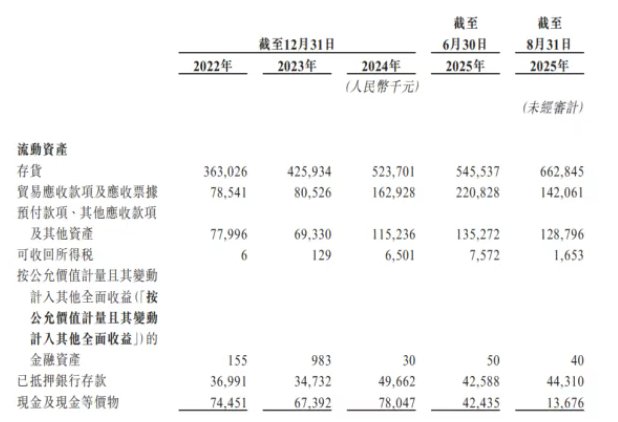

截至2024年底,溜溜果园期末现金及现金等价物仅7804.7万元,而计息银行借款高达3.21亿元。

截至2025年上半年,公司的现金及现金等价物进一步降至4243.5万元,计息银行借款则增加至3.99亿元。

资产负债结构的恶化,使得溜溜果园的上市之路更加紧迫。

渠道变革:增长背后的利润困局

溜溜果园成立于1999年,专注于西梅类果品零食的研发与销售,以“溜溜梅”品牌起家。公司业务围绕“梅+”战略布局,主打三大品类——梅干零食、西梅产品与梅冻。

近年来,溜溜果园整体业绩保持稳步增长。招股书显示,2022年至2024年,公司分别实现收入11.74亿元、13.22亿元、16.16亿元;净利润为6843.2万元、9923.1万元、1.48亿元。

2025年上半年,公司实现收入9.59亿元,同比增长约25%;净利润为1.06亿元,同比增长约75.4%。

支撑起公司业绩增长的重要抓手,在于渠道端拓展,尤其是商超会员店与零食量贩两大新兴渠道的发力。

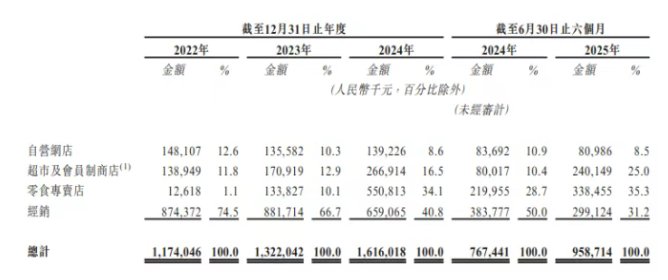

溜溜果园的销售渠道正加速向零食专卖店转型。2022年至2025年上半年,零食专卖店已取代传统经销成为溜溜果园的主要渠道。

具体来看,经销渠道的收入占比由74.5%大幅降至31.2%,而零食专卖店的收入占比由1.1%飙升至35.3%。来自商超会员店的收入由2022年的1.39亿元,增长至2024年的2.67亿元,2025年上半年已达到2.4亿元。

零食专门店表现出更快速的增长势头,收入由2022年的1260万元暴增至2024年的5.5亿元。

随着渠道转型,溜溜果园的客户集中度也显著上升,前五大客户收入占比从2022年的12.7%飙升至2025年上半年的43.7%。

其中,前两大客户分别为万辰集团和鸣鸣很忙。这两大零食量贩龙头的门店规模均突破万店,成为溜溜果园收入增长的重要支撑。

一旦大客户合作出现变动,如减少订单、终止合作,公司收入也将受到影响。为降低经营风险,溜溜果园应优化渠道布局,并提升产品品质与附加值,降低对大客户和单一渠道的依赖,以增强抗风险能力。

长远来看,传统经销渠道收入规模的收缩,使公司对毛利水平偏低的新兴渠道形成了更强依赖,一旦这类渠道出现竞争加剧、合作条件变化等情况,公司增长稳定性将面临考验。

毛利率连降:低价跑量模式的代价

然而,在收入规模扩大的同时,溜溜果园的毛利率却持续下滑。

溜溜果园的毛利率从2022年的38.6%降至2024年的36%,2025年上半年进一步下降1.4个百分点至34.6%。

具体到核心产品,梅干零食的毛利率从2022年的39.6%降至2024年的34.9%,2025年上半年进一步降至32.9%;西梅产品的毛利率从36.7%降至34.4%,2025年上半年降至30.7%。

唯一例外的是梅冻产品,毛利率从2022年的36.2%增长至39.6%,2025年上半年进一步增长至40.9%。

毛利率下滑与销售渠道转变密切相关。为适配零食专卖店的“低价跑量”模式,以及商超会员店“会员专享低价”、“高频促销引流”的策略,公司不得不让渡部分利润空间。

从渠道端看,来自商超会员店的毛利率由2022年的48.5%大幅下滑至2025年上半年的34.8%;零食专卖店的毛利率水平由2022年的45.6%逐渐下探至2025年上半年的34.8%。

从A股到港股,从2019年到2025年,溜溜果园的上市之路充满坎坷。眼下,公司正面临前所未有的双重压力:一方面是D轮融资对赌协议设置的年底上市 deadline,另一方面是渠道转型导致的盈利能力下滑。

在零食专卖店渠道,低价跑量模式虽然迅速做大了营收规模,却不断挤压利润空间。更为棘手的是,公司现金持续吃紧,银行借款接近4亿元,而现金及等价物仅剩4243万元。

溜溜果园需要在规模扩张与盈利能力之间找到平衡,在资本压力与长期发展之间做出取舍。

沪公网安备31011802005267号

沪公网安备31011802005267号