随着海外基地未来投产,公司已成长为全球一次性手套行业龙头。综合型医疗护理产品供应商,产品远销全球。

公司是综合型医疗护理产品供应商,主要从事一次性手套(丁腈手套、PVC手套)、轮椅、冷热敷、电极片等产品的研产销业务,产品广泛应用于下游医疗机构、养老护理机构、家庭日用及其他相关行业;

init-width="2666" init-height="1000" src="https://upload.9fzt.com/production/2025/10/9/03119a2dda814f7e88920d742f27dcc7.png" name="图片 1" align="bottom" width="554" height="208" border="0" data-ratio="0.37545126353790614" data-w="554" style="box-sizing:border-box;width:554px;"/>

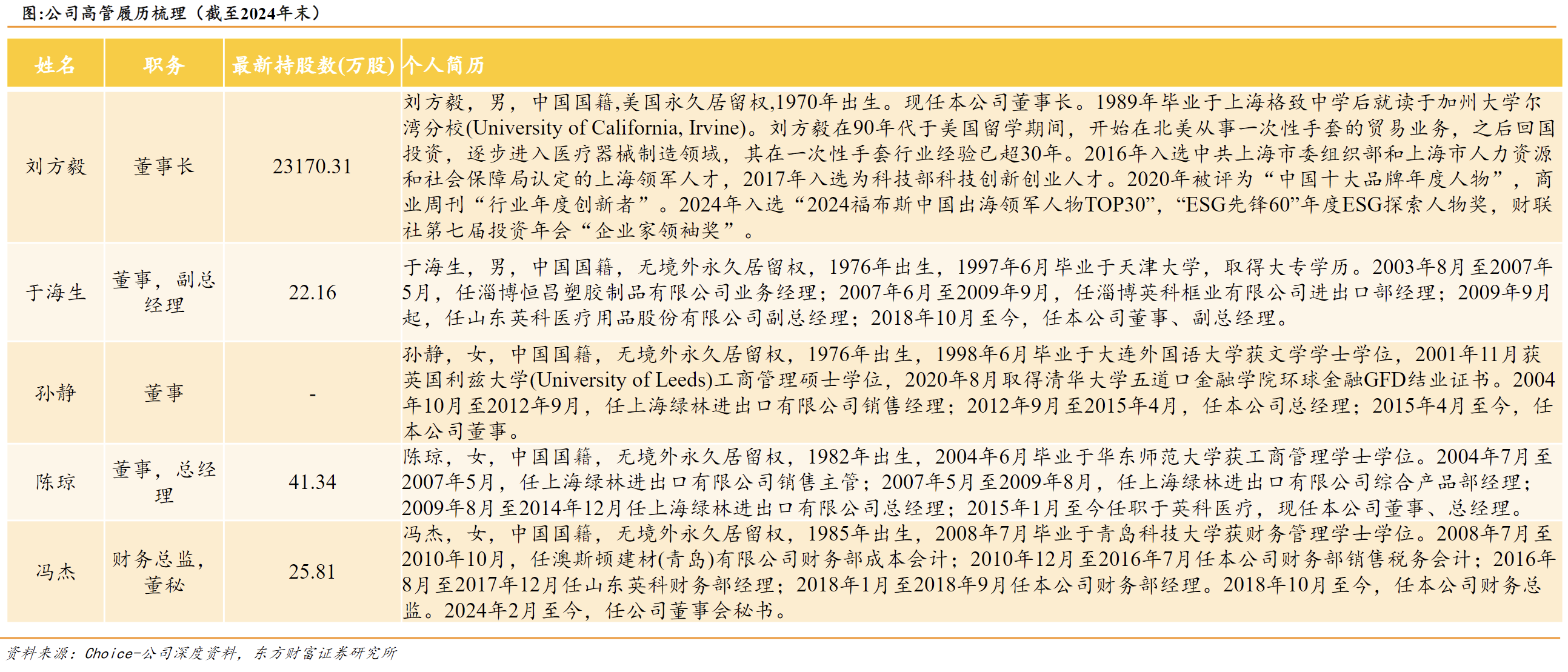

公司凭借全面的生产能力、可靠的产品和服务,与美国、日本、德国等多个国家和地区的客户建立合作关系。截至2024年末,公司实控人兼董事长刘方毅先生持有公司35.86%股份,为公司第一大股东,拥有公司经营决策权。公司高管激励充分,核心高管基本都持有公司股份,且高管行业经验丰富,助力公司行稳致远。

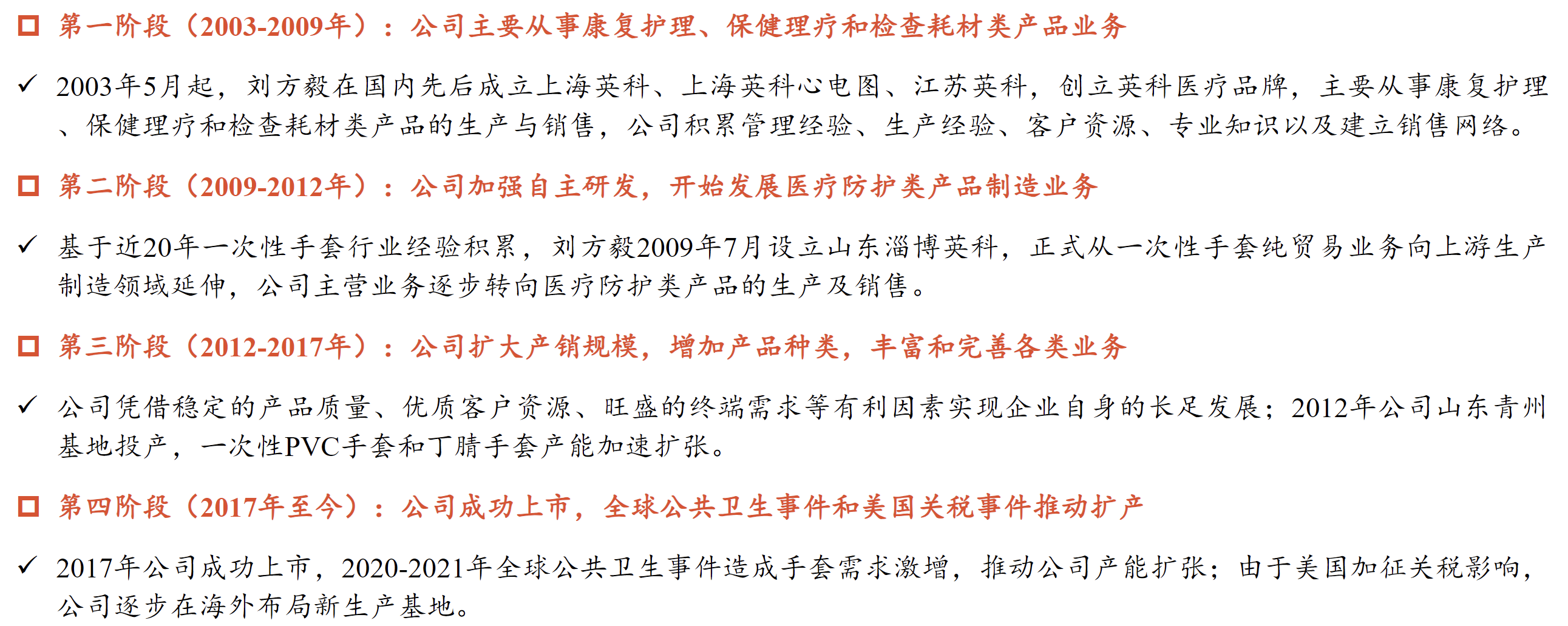

公司实控人刘方毅在90年代初于美国留学时勤工俭学,接触到一次性手套推销业务,在当时艾滋病全球性危机契机下,成功将可有限避免交叉感染的一次性手套推向市场。经过多年发展,刘方毅从个人推销逐步发展为公司化经营,并在1996年9月于美国加利福利亚州设立贸易公司BasicInternational,Inc.。

英科医疗作为全球一次性手套龙头,近期经营展现出强大韧性,在关税压力下通过积极开拓非美市场维持了满产满销,2025年上半年海外非美及国内市场收入分别同比增长约45%和35%。2025年二季度经营性利润预计仍可达2亿元左右。

海外新产能投产在即:公司位于越南和印度尼西亚,合计128亿只/年的丁腈手套新产能预计于2025年11-12月投产。该产能不受美国对华关税影响,将成为公司重返并拓展美国市场的利器,为2026年业绩带来明确的利润增量,是短期内最关键的事件催化剂。

手套价格温和上涨:行业去库进入尾声,供需关系改善,手套价格已从底部回升。市场预期2025年四季度,主流丁腈手套报价有望从当前的15-15.5美元/箱上涨至15.5-16美元/箱,将直接增厚公司利润。

全球绝对的成本领先优势:公司通过技术工艺、规模效应及产业链一体化(丁腈胶乳自给率70%-80%、使用低成本清洁燃煤),构筑了全球最强的成本护城河。其丁腈手套国内完全成本约13.5-14美元/箱,显著低于国内同行(约15.5美元/箱)及马来西亚主要竞争对手(18-20美元/箱)。这种10%-30%的成本优势是其在行业低谷期依然能够盈利并持续抢占市场份额(目标从20%提升至30%)的核心驱动力。

全球化生产布局重塑竞争格局:公司加速推进越南、印尼等海外生产基地建设,实现了供应链的全球化布局。海外基地不仅能有效规避关税壁垒,重返高价美国市场(美国市场价格约22美元/箱,而公司海外基地成本仅约14.5美元/箱),更能利用当地的成本优势(如劳动力)进一步巩固其全球竞争力,海外产能将成为公司未来利润增长的核心引擎。

行业周期见底,龙头充分受益于格局优化:一次性手套行业在经历2022-2023年的激烈价格战和去产能后,供需关系已逐步回归平衡,价格呈现企稳回升态势。马来西亚等地区的高成本老旧产能正加速出清,行业集中度向英科医疗等头部企业集中。作为行业龙头,公司凭借其强大的生存能力和扩张能力,将在行业复苏周期中获得更大的市场份额和更强的定价权。

2020-2021年一次性手套行业在供需极端不平衡刺激下大幅扩产,随着红利消退&新产能投放;

2022-2023年市场逐步回归稳态,市场由供不应求转为供过于求,2023年下半年行业下游积压库存进入消化尾声,2024年行业供需关系才逐步回归平衡。

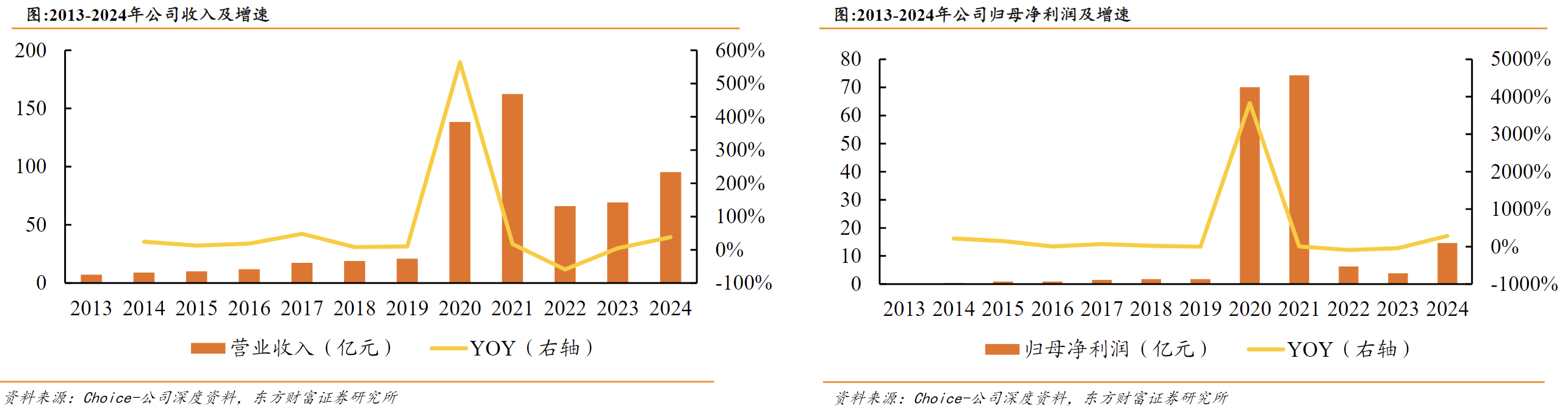

2013-2024年公司收入从7.13亿元增长至95.23亿元,CAGR为+26.57%;

2013-2024年公司归母净利润从0.11亿元增长至14.65亿元,CAGR为+56.4%

2025年美国对中国手套加征高额关税冲击全球供需,但中红医疗和蓝帆医疗在2025Q1仍实现扭亏为盈,随着中国和马来西亚厂商对于市场调整完成(关税背景下,马来西亚厂商抢中国厂商美国市场份额,中国厂商抢马来西亚厂商非美市场份额),行业价格基本触底。

投建海外产能,份额有望提升。在美国针对中国一次性手套加征高额关税背景下,公司积极投建海外基地,海外基地未来投产有望助力公司份额提升。

在一次性手套这一充分竞争的成熟行业,公司核心壁垒在于通过极致的精益管理,在生产的各个环节实现成本领先。

1)产业链一体化,向上游延伸布局核心原料丁腈胶乳,保障供应并降低成本;

2)能源成本优势,主要生产基地使用成本较低的清洁燃煤;

3)生产效率领先,通过自研的第三代全自动生产线和DCS控制系统,实现更高的生产线速度和良品率(99%以上)。这些因素共同构成了公司远低于行业平均的生产成本,使其在价格战中仍能保持盈利,并驱动市场份额提升。

截至2024年底,公司一次性手套年化产能870亿只,其中丁腈手套560亿只、PVC手套310亿只。

全球销售3000亿只,市占率20%,未来规划1000亿只市占率40%。

2025年 | 2025年 | 2026年 | 2027 | 2029-2030 |

560亿 | 560亿 | 560+120 | 600+240 | 1000 |

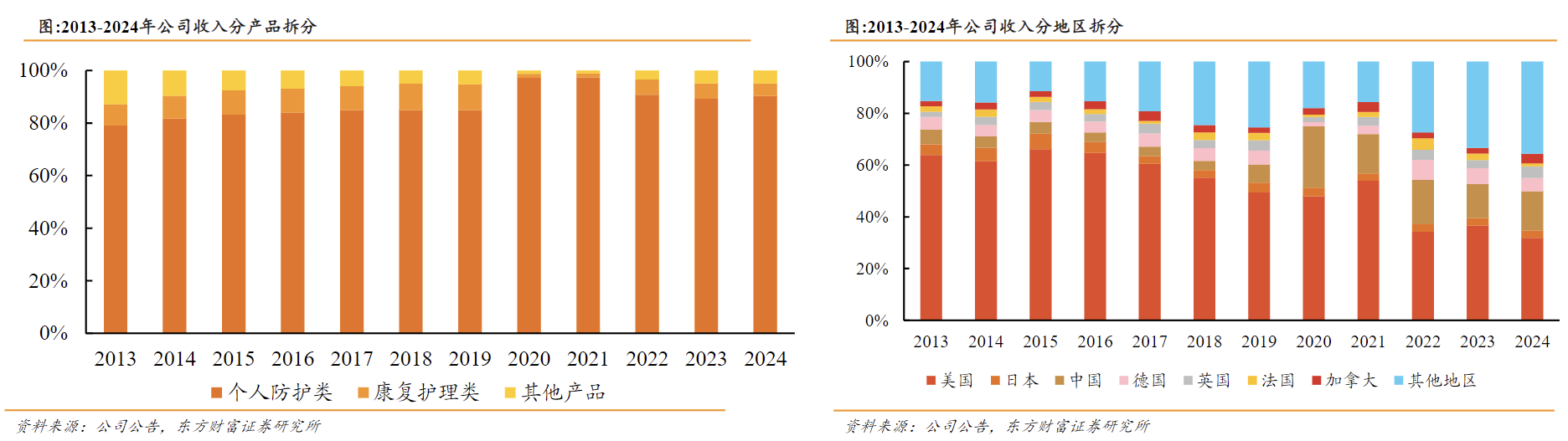

从产品构成看,预计2024年一次性手套收入贡献约86%

✓ 2014-2024年公司个人防护类产品收入贡献超80%(2013年占比79%),康复护理类和其他产品收入贡献不足20%;2024年个人防护类产品占比超90%(其中一次性手套占比预计为95% ),即一次性手套收入贡献约86%。

从地区构成看,美国是第一大目标市场,但占比持续下降

✓ 2013-2024年公司美国市场收入占比从63.9%下降至31.8%,美国稳居公司出口第一大目标市场,但收入贡献持续下降,主要系①全球化战略推进顺畅,非美地区收入高增、占比提升; ② 美国关税和反倾销等政策影响对美出口;

✓ 国内市场重要性凸显,2013-2024年内销占比从5.7%提升至15.3%,成为公司第二大目标市场;

✓ 欧洲、日本、加拿大等收入贡献凸显,这是公司全球化战略的体现。

公司主营业务分为个人防护、康复护理及其他产品三大板块。

个人防护类:公司收入占比最大的业务,主要包括一次性丁腈手套和PVC手套。该业务是公司发展的基石,也是历史上毛利率最高的业务。2025年上半年,该板块实现收入44.94亿元,占总收入比重91.47%,毛利率为24.47%。

其他产品:主要包括冰/热理疗贴、心电电极片等,是公司过去三年增速最快的业务之一。2025年上半年,该板块实现收入1.85亿元,同比增长10.41%,毛利率为23.87%。

康复护理类:主要包括轮椅、助行器等产品。2025年上半年,该板块实现收入2.34亿元,毛利率为19.87%。

主要客户情况:公司拥有广泛且多元化的全球客户群,截至报告期末,服务于150个国家和地区的超过15,000名客户。客户主要包括大型国际医疗产品批发商、零售商(如药房、电商平台)以及不同行业的终端企业。

市场集中度:公司正积极推行市场多元化战略。受美国关税政策影响,对美国市场的依赖度逐年下降。2024年美国市场收入占比约30%-35%,欧洲市场占比与之相当。为应对关税,公司大力开拓非美市场,2025年上半年海外非美市场销售收入同比增长约45%,国内市场同比增长约35%。

高端零售渠道突破:2025年上半年,公司产品成功入驻国内高端商超渠道,如山姆会员店和胖东来,其中山姆渠道新品上线8天即登顶热度榜TOP1,显示出强大的品牌号召力。

线上渠道深化合作:2025年4月与京东健康签署战略合作协议,共建“互联网+医疗健康”新生态。在2025年“618”活动中,英科医疗手套产品登顶全网电商各大榜单TOP1。

全球展会积极获客:2025年公司积极参加全球各大医疗展会(如迪拜ArabHealth、巴西Hospitalar等15场),有效开拓国际市场,获取了上百个新客户。

主要供应商情况:公司通过前瞻性的产业链垂直整合,建立了显著的供应链优势,降低了对外部供应商的依赖和成本波动风险。

核心原材料自供:公司通过控股浩德塑胶和安徽凯泽两家丁腈胶乳生产企业,并参股另外两家,有效保障了核心原材料丁腈胶乳的稳定供应和成本优势。

能源成本控制:国内生产基地主要使用清洁燃煤作为能源,相比马来西亚竞争对手普遍使用的天然气,具有明显的成本优势。公司还成立了热电公司(安徽英毅),进一步整合能源供应。

2025年上半年公司表面净利润同比增长21.02%,但扣除非经常性损益后净利润同比下滑17.79%。利润增长主要由2.795亿元的金融资产公允价值变动收益等非经常性损益项目贡献,这部分收益可持续性存疑。不过,主营业务毛利率从上年同期的21.65%提升至24.23%,主业盈利能力在行业底部环境中有所恢复。

经营性现金流表现强劲,2025年上半年净额达7.45亿元,同比大幅增长170.15%,主要系销售回款增加所致。

资产负债率由2024年末的48.94%提升至2025年6月末的53.67%。其中短期借款从126.66亿元增至165.83亿元,负债水平有所上升,主要用于支持产能扩张和运营,需关注后续财务杠杆变化。

2025年上半年加权平均ROE为4.03%,较去年同期的3.60%提升了0.43个百分点。提升主要由净利率(含非经)和权益乘数(杠杆)的提高所驱动,而总资产周转率仍处于较低水平。这反映出公司在行业底部通过财务运作和杠杆提升了股东回报,但根本性的资产运营效率仍有待行业景气度回升来改善。

一次性手套行业在经历2020-2021年需求爆发和产能急剧扩张后,于2022-2023年陷入了供需失衡的低谷期,市场竞争激烈,产品价格跌至历史低位。

供给端:2024年以来,行业出清效果明显,高成本及老旧产能持续退出,供给逐渐向头部企业集中。中国厂商凭借成本优势和先进产能,在全球市场的份额不断提升。

需求端:随着全球库存出清,医疗、工业等领域的刚性需求逐步恢复。公众健康意识的提升和防护场景的拓宽为市场提供了长期增长动力。预计全球一次性手套市场将保持增长,其中性能更优的丁腈手套增速将持续领先,预计2022-2025年全球丁腈手套销售量CAGR为11.6%。

竞争环境:目前行业竞争格局正被重塑。一方面,美国关税政策导致产业链转移,中国产能转向非美市场,马来西亚产能主供美国。另一方面,行业竞争的核心回归到成本控制,具备规模和效率优势的龙头企业(如英科医疗)将在此轮洗牌中进一步巩固领导地位。

英科医疗在收入规模、产能和盈利能力方面均处于全球领先地位。

参考资料:

20250826-东方财富-英科医疗:全球一次性手套龙头,产能持续扩张,份额有望提升

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

沪公网安备31011802005267号

沪公网安备31011802005267号