摘要

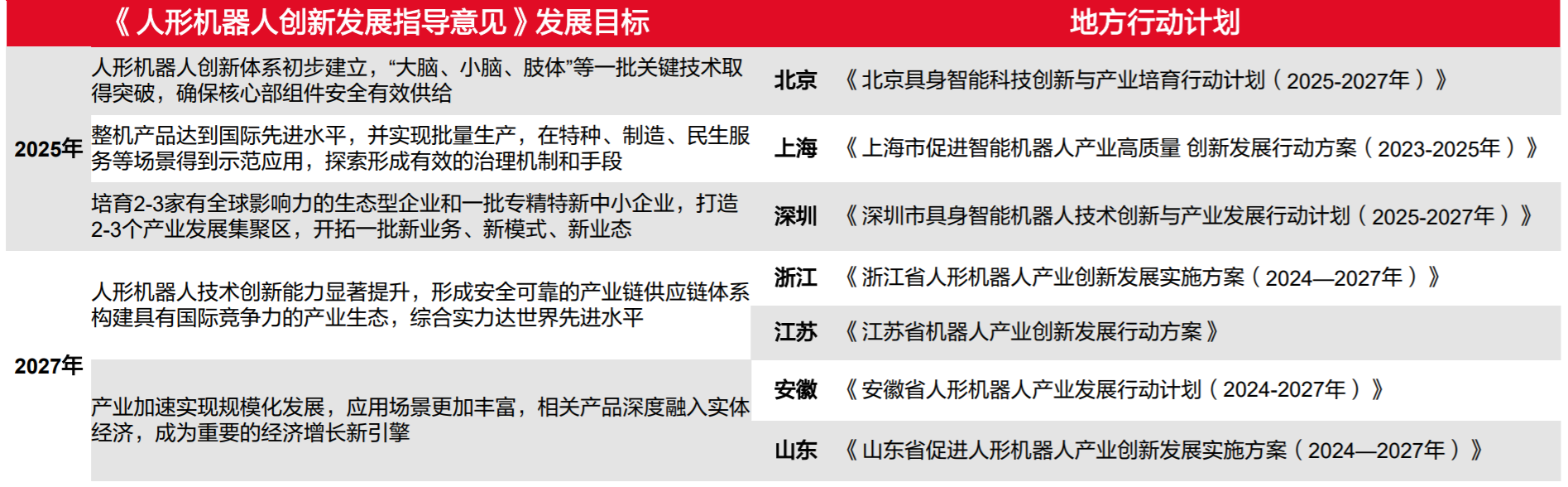

人形机器人已成为国家战略级新兴产业赛道,政策支持力度超预期。相较于2024年两会,2025年两会首次在政府工作报告中提及具身智能,6G的发展,提出打造先导区,为科技制造领域竞争新高地。早在2023年11月工信部发布《人形机器人创新发展指导意见》,目标提出2025年实现批量生产和创新体制的建立,2027年构建具有国际竞争力的产业生态,综合实力达到世界先进水平,指明未来人形机器人产业的发展方向。

产业发展上,国内主机厂在运动控制、环境感知、智能决策等核心环节实现突破,产业落地条件逐步成熟。结合此前科技部发文明确提到的汽车制造、物流搬运、电力巡检等高价值应用场景,表明机器人已开始探索真实商业环境应用,我们预计规模化部署有望持续加速。我们认为人形机器人作为未来AI发展下的终极载体,有望带动精密传动部件、电机、控制器、传感器等全产业链发展,国产供应链迎来黄金发展期。

《人形机器人创新发展指导意见》发展目标及地方行动计划 |

|

资料来源:工业和信息化部,各省市政府官网,东海证券研究所整理 |

正文

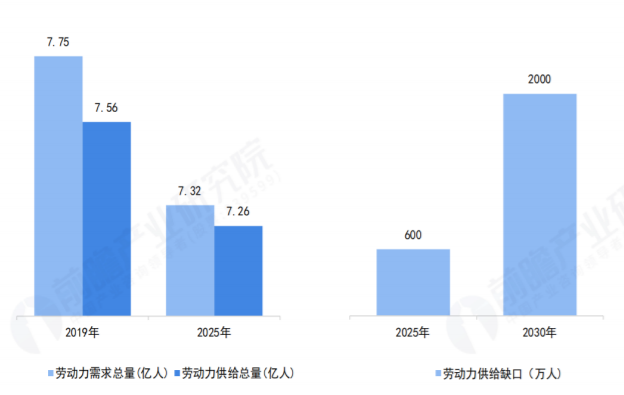

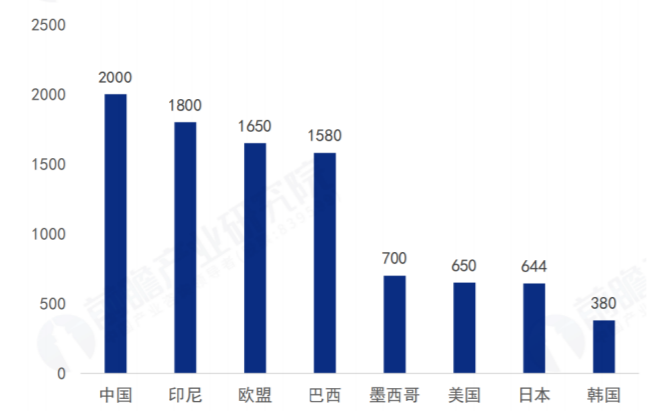

宏观看,人形机器人的发展或与劳动力缺口密切相关,老龄化与人口红利减弱成为行业发展的主要需求因素之一。中国65岁及以上人口比重逐年提高,2024年达到15.6%,净增347万人。根据前瞻产业研究院预测,2025年中国劳动力供给缺口为600万人,到2030年将达到2000万人。全球角度看,预计2030年欧盟、美国、日本、韩国的劳动力缺口分别为1650、650、644、380万人。

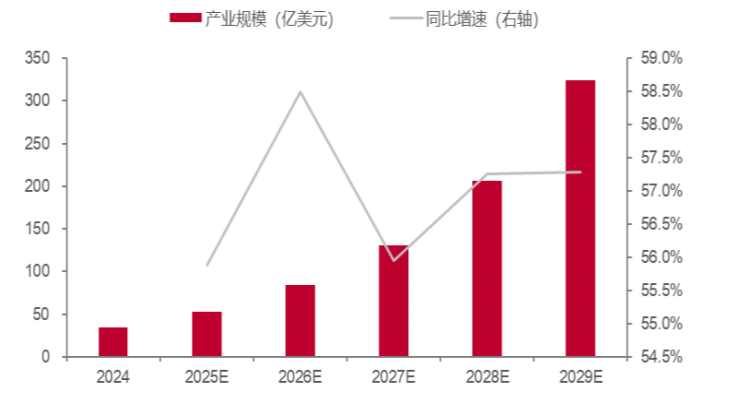

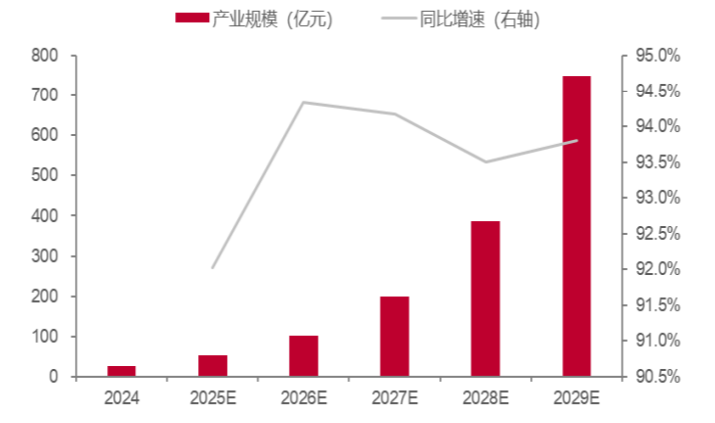

伴随劳动力缺口增大,前瞻产业研究院预测到2029年全球和国内的人形机器人产业规模将分别达到324亿美元、750亿元人民币。

中国劳动力供给缺口(左图),2030年全球劳动力缺口(右图) |

|

资料来源:前瞻产业研究院,方正证券研究所 |

全球人形机器人市场规模(左图),中国人形机器人市场规模(右图) |

|

资料来源:前瞻产业研究院,方正证券研究所 |

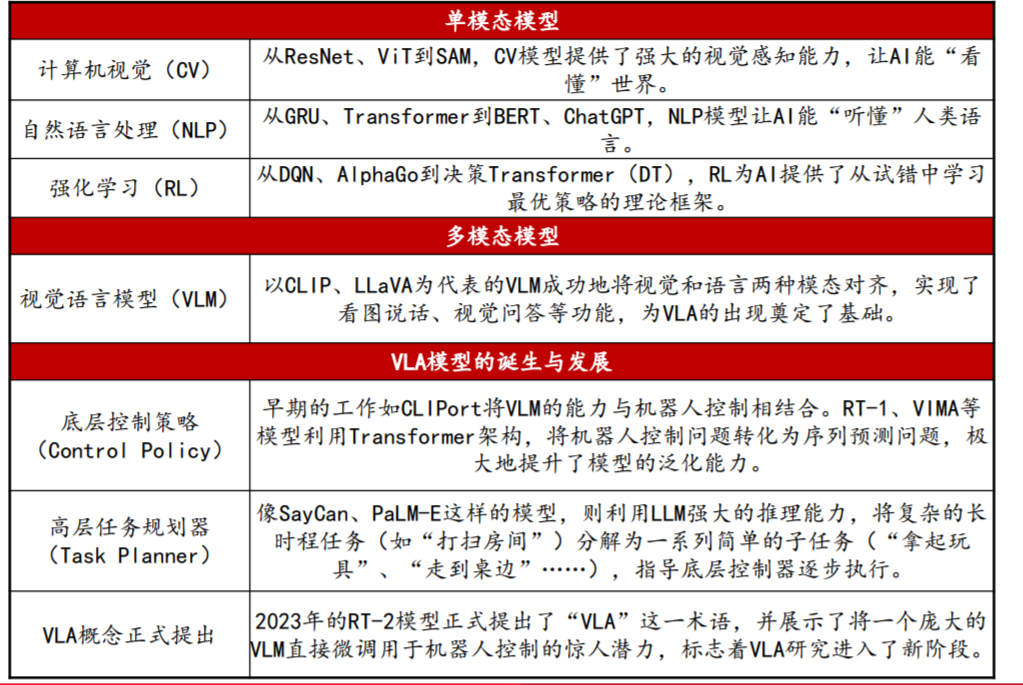

微观看,技术发展为人形机器人行业发展的重要催化剂。近年来,机器视觉、深度学习、合成数据等具身智能机器人强相关技术实现突破。ChatGPT 带动 GenAI 和 AGI 等概念逐渐被人所关注。伴随AI从实验室逐渐走向现实部署,AI工程技术涉及的计算机视觉、语音识别、传感器融合、情感计算等分支技术,可帮助机器人多模态感知决策和人机交互,具身智能机器人产业得到迅速发展。

AI大模型的迭代过程:过去十年,AI模型从单一模态一步步走向融合 |

|

资料来源:《人形机器人分类分级应用指南》,具身智能与空间感知,方正证券研究所 |

政策端看,目前中国人形机器人政策重心由技术开始转向产业化。2021年之后陆续发布《“十四五”机器人产业发展规划》、《“十四五”智能制造发展规划》、《“机器人+”应用行动实施方案》、《关于深入实施“人工智能+”行动的意见》等政策。

全球主要国家和地区人形机器人政策布局 |

|

资料来源:前瞻产业研究院,方正证券研究所 |

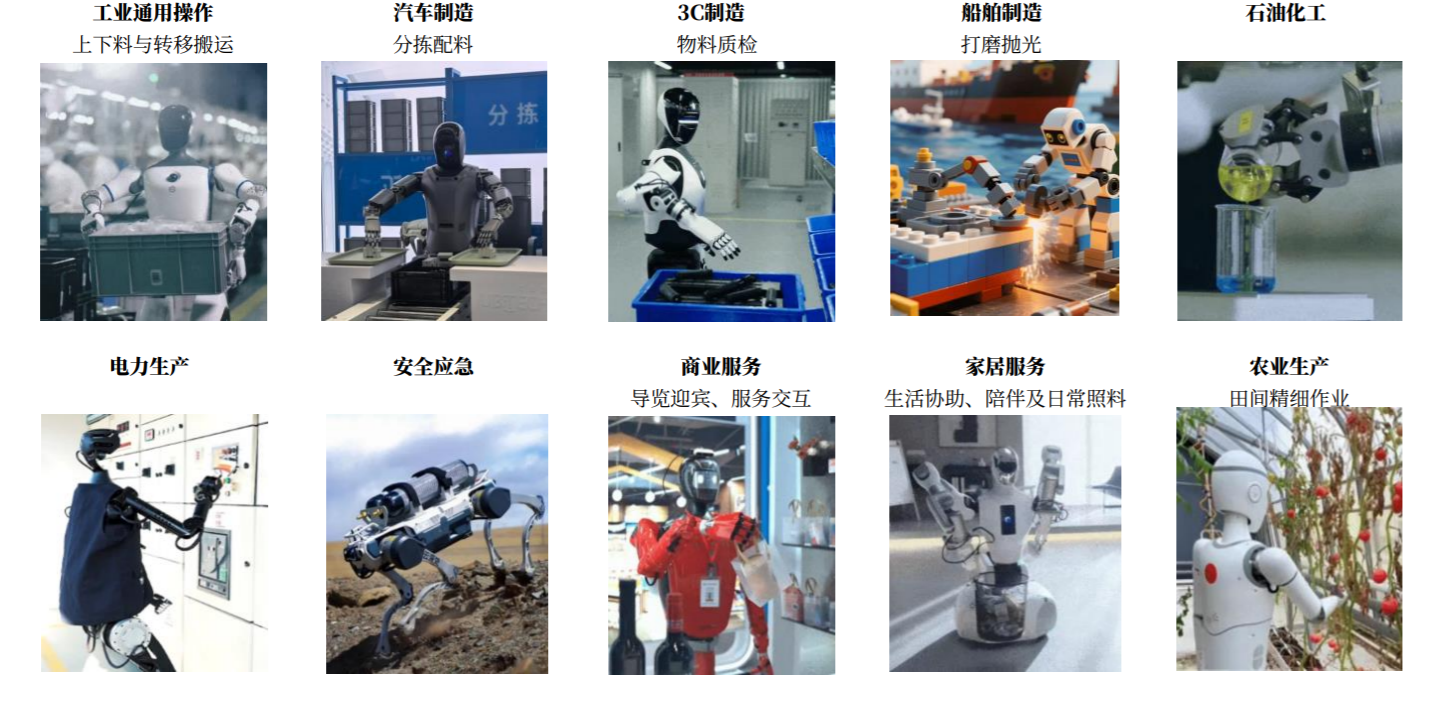

落地场景方面,工业、物流、特种、养老等领域或先行。根据 2025WRC 发布的《人形机器人十大潜力应用场景》,结合 2025WAIC 和 WRC 现场展示情况,应用场景相似特点是,劳动密集、重复性强,风险高 、结构化/简单半结构化。短、中期具身智能机器人在工业物流、机构养老、特种环境(转炉炼钢,石油化工,电力巡检)等场景中的应用可能率先落地。

2025 世界机器人大会“人形机器人十大潜力应用场景” |

|

资料来源:世界机器人大会,新浪财经,公共安全装备网,中国银河证券研究院 |

参与玩家看,人形机器人厂商百花齐放。人形机器人行业集机械、电子、材料、计算机、传感器、控制技术等多门学科于一体,因此从参与者来看,具身智能机器人厂商也呈现百花齐放态势。目前参与者可大致分为以下几类:1)初创公司:如国内的智元、宇树、傅利叶,海外的1X、Figure AI等有机器人技术积累,或创始人和高管曾任职于互联网/科技领域的初创型企业;2)汽车行业主要玩家:如海外的特斯拉,国内的小鹏、赛力斯等具备技术、应用场景的老牌车企;3)消费电子产业链玩家:一类是蓝思科技、领益智造、博众精工等具备3C供应链较强生产管控能力的代工厂商,另一类为小米、苹果等具备优秀的TO C能力的3C品牌厂商;4)科研机构及创新中心:如银河通用、星动纪元等;5)互联网大厂:一类为自己研发本体的,如字节;另一类采取投资、自研模型方式切入的,如京东、蚂蚁、腾讯等。

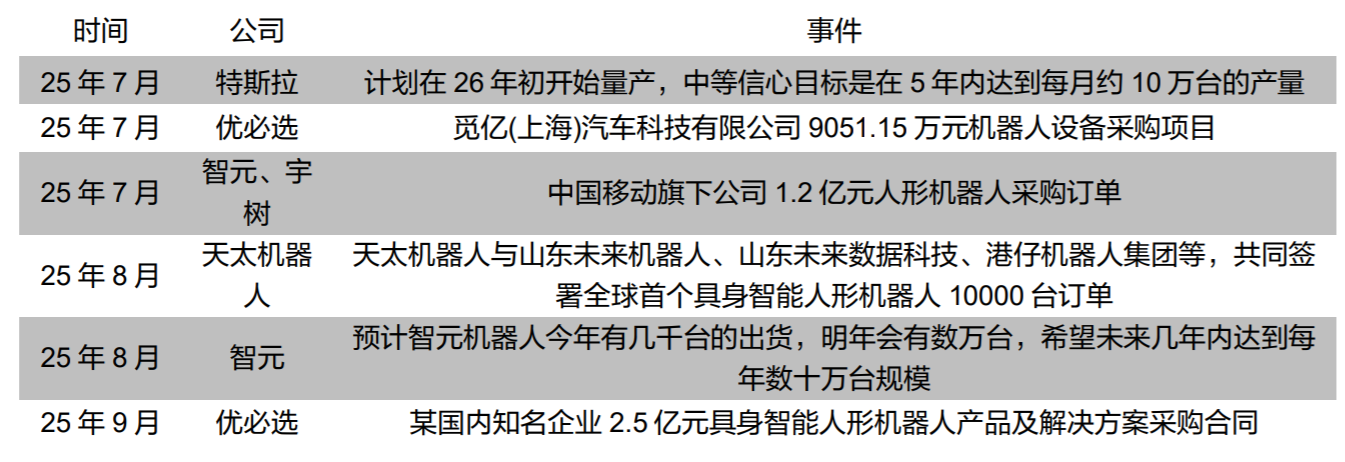

近期,国内人形机器人厂商优必选、智元、宇树等多家龙头公司获得亿元级别订单,天太机器人获得万台机人形机器人订单,智元预期 26 年机器人出货量达数万台。

近期人形机器人的大单和展望 |

|

资料来源:21 世纪经济报道,中国企业家日报,央广网,东方证券研究所 |

全球典型人形机器人企业商业化进展 |

|

资料来源:觅途咨询,方正证券研究所 |

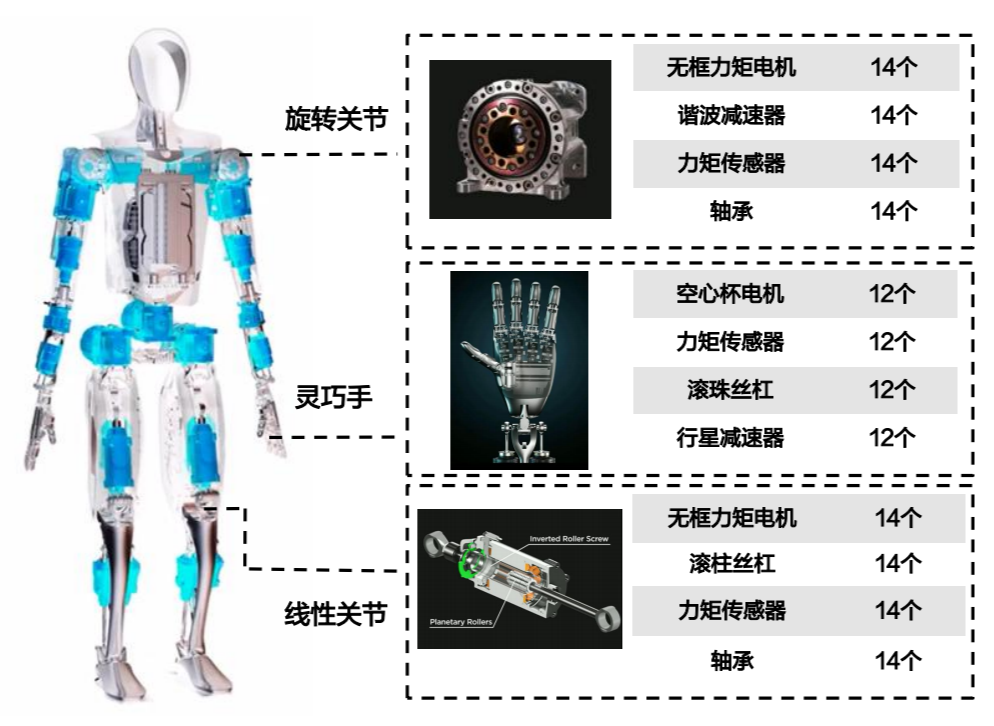

除本体厂商外,重视核心零部件发展机遇。核心零部件厂商有望持续受益于整机厂机器人发展进程,打开新的盈利增长极。核心机械零部件直接决定了人形机器人的运动精度、负载能力、灵活性以及整体的可靠性,对性能与功能实现起着至关重要的作用。例如关节模组、减速器、灵巧手、传感器等核心零部件占据大部分硬件成本。

人形机器人产业链上下游 |

|

资料来源:各公司官网及新闻,亿欧,东海证券研究所整理 |

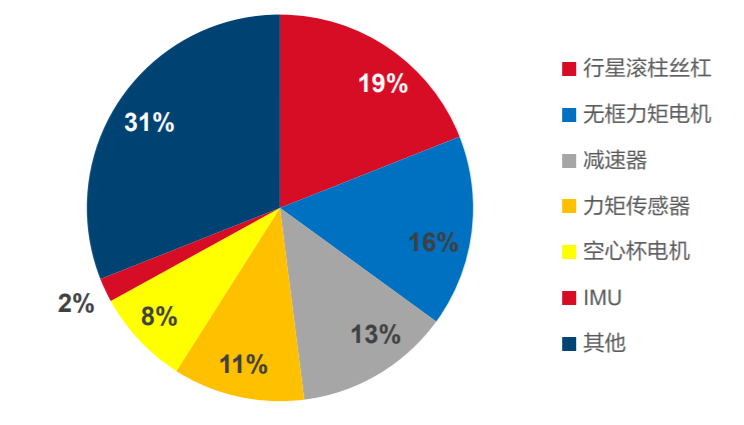

人形机器人各核心零部件价值量占比情况(左),特斯拉Optimus机械部件拆解(右) |

|

资料来源:前瞻产业研究院,Tesla AI Day,《2024人形机器人核心硬件市场发展白皮书》觅途咨询,东海证券研究所整理 |

核心零部件相关产业链:

集成商:三花智控(特斯拉)、拓普集团(特斯拉)、银轮股份(Figure)、中坚科技(1X)、均普智能/博众精工(智元)等;

谐波减速器:绿的谐波、中大力德、斯菱股份、隆盛科技、宏昌科技等;

丝杠:五洲新春、金沃股份、浙江荣泰、恒立液压、北特科技、震裕科技等;

灵巧手(电机):伟创电气、卧龙电驱、汇川技术、步科股份、雷赛智能、征和工业等;

传感器:柯力传感、福莱新材、安培龙、汉威科技、晶华新材、日盈电子等。

参考报告:

《东海证券-机械行业:人形机器人从概念到量产,核心零部件机遇梳理-250718》

《东方证券-机械设备行业:人形机器人进入量产前夕,国内外景气度共振——机器人产业跟踪-250928》

《银河证券-新能源智造行业“十五五”专题报告:具身智能天高海阔,人形破晓塑新局-250927》

《方正证券-军工&机械&新兴产业行业“十五五”展望:未来产业七行业投资策略-251016》

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:胡祥辉(登记编号:A0740620080005) |

沪公网安备31011802005267号

沪公网安备31011802005267号