大家好!今天,策略哥来给大家拆解一只“数据中心业务大放异彩,进入放量期”——申菱环境的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

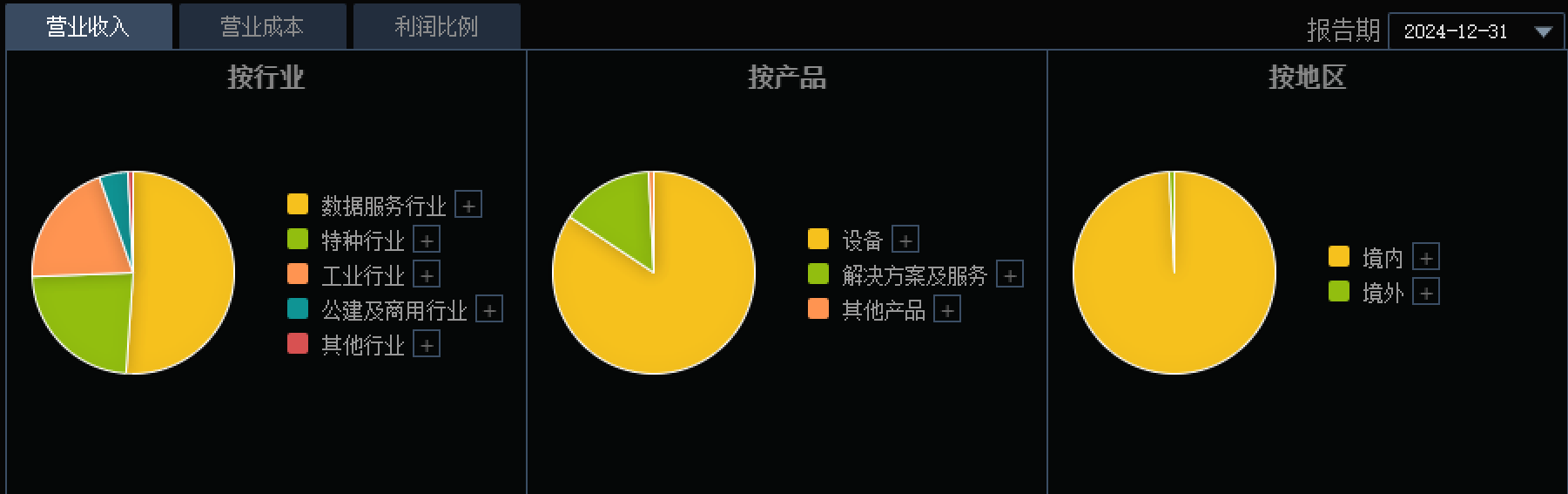

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)数据中心业务大放异彩,进入放量期

公司2024年收入30.16亿元/yoy+20.11%,实现归母净利润1.16亿元/yoy+10.17%。拆分来看,公司数据中心实现收入15.47亿元/yoy+75.4%;工业领域实现收入6.11亿元/yoy-30.5%;特种领域收入7.04亿元/yoy+11.15%;商业领域实现收入1.39亿元/yoy+28.15%。公司在数据服务领域,一方面紧密与H公司的合作,另一方面积极拓展其他客户,并取得了良好的进展,特别是与字节、腾讯、阿里等重要客户的业务规模快速增加。

2)数据中心订单充沛,2025Q1收入端持续高增

2024年公司数据服务板块新增订单同比增长约95%,随着订单陆续交付落地,相关业务实现可持续的良性增长。公司高度重视创新和节能降耗技术的研究及应用,特别是蒸发冷却产品、液冷产品等增长较快,其中蒸发冷却产品2024年营收约为2023年的2.3倍,液冷产营收约为2023年的2.9倍。基于公司订单充沛,2025Q1收入端延续高增,实现收入6.28亿元/yoy+27.18%。伴随订单持续落地,有望进一步夯实收入端增长,业绩端逐渐体现。

3)Ai算力强化需求,进入上行通道

公司除工业板块之外,各业务条线均有增长,尤其是数据中心订单充沛,后续将持续放量。伴随AI产业持续高速发展,公司深受大客户认可,逐渐进入兑现期。

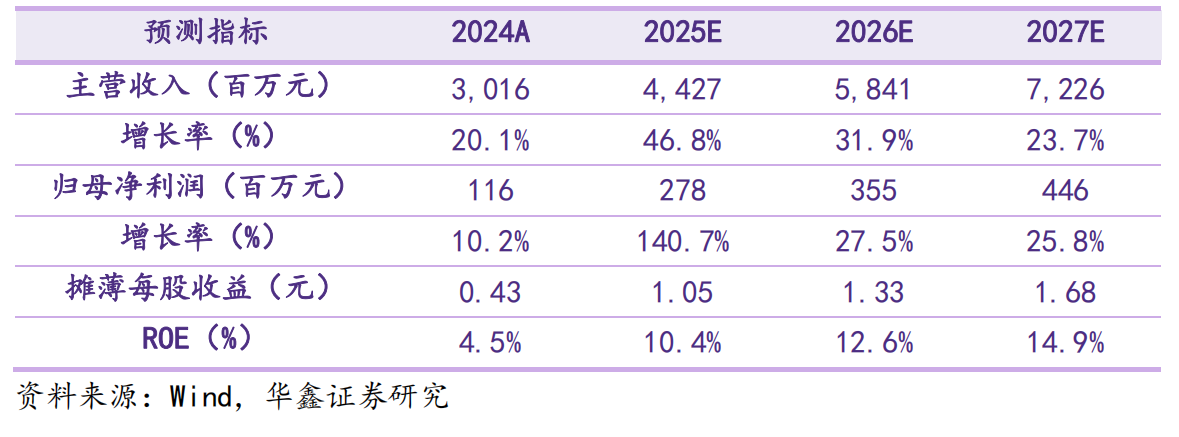

4)盈利预测及评级

预测公司2025-2027年归母净利润分别为2.78、3.55、4.46亿元,EPS分别为1.05、1.33、1.68元,当前股价对应PE分别为37、29、23倍,维持“买入”评级。

图表2:盈利预测与财务指标

二、技术面信号

申菱环境是数据中心液冷概念的明星股,近1年股价随AI算力需求的井喷顺势上升(优于大市),阶段性底部逐步抬高,当前股价和估值对比业绩预期仍处于低估区间,后市增长空间巨大,十大流通股东中有多家社保基金、险资和公募机构的身影,深受游资和主力的喜爱,,市值100多亿左右易炒作;近期在“中报预增”和“人工智能大会”的事件催化下,快速震荡上行且放量数倍的成交额,各周期均线呈多头排列向上,股价站稳在各均线之上,技术面上金叉信号(5日MACD和10日MACD)已显现,股价有望进一步加速。

风险提示:

需求不及预期;原材料价格波动;费用控制不及预期;新客户开拓不及预期。

参考资料:

20250505-华鑫证券-申菱环境-数据中心业务大放异彩,进入放量期

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号