上证报中国证券网讯2026年A股市场即将开市,盐湖股份、天赐材料、华菱钢铁、首钢股份、孩子王、传化智联等多家深市公司率先披露2025年全年业绩预告,释放出业绩向好的积极信号。

其中,绿色低碳产业公司以领先技术构建增长壁垒,钢铁行业公司以转型提质实现动能切换,化工行业公司以精益管理巩固经营优势,消费领域公司以敏锐洞察抓住新发展趋势,2025年业绩皆表现出色。他们虽处于不同行业,却共同呈现创新驱动、效率提升的发展势头,彰显了深市公司作为高质量发展生力军的韧性与活力。

绿色低碳产业:业绩稳步增长

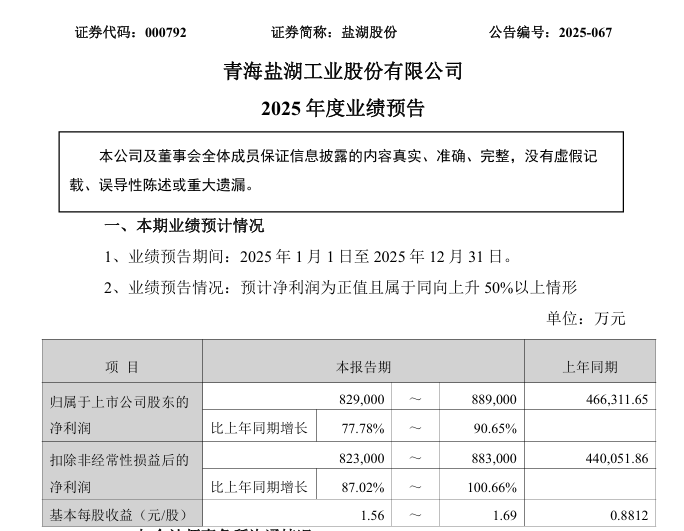

盐湖股份2025年12月31日披露业绩预告称,预计2025年实现归属于上市公司股东的净利润82.9亿元至88.9亿元,同比增长77.78%至90.65%。

盐湖股份是中国五矿集团有限公司旗下核心企业,主要产品为氯化钾和碳酸锂,是我国规模最大的钾肥工业生产基地、中国钾肥制造行业领军企业。盐湖股份在业绩预告中称,2025年,公司两大核心产品生产销售态势稳健,销售价格回暖,带动公司业绩增长。其中,氯化钾产量约490万吨,销量约381.43万吨;碳酸锂产量约4.65万吨,销量约4.56万吨;两钾(氢氧化钾、碳酸钾)合计产量约38.22万吨,销量约38.89万吨,产销实现高效衔接。

盐湖股份相关负责人表示,钾肥及碳酸锂行业呈现回暖态势,有望推动公司业绩实现进一步增长。公司具备显著的产能优势,钾肥年产能高达500万吨,位居全球第四;碳酸锂年产能达8万吨,卤水提锂产能在全国处于领先地位。其中,新建的4万吨/年基础锂盐一体化项目已于2025年内投料试车,核心竞争优势进一步增强。

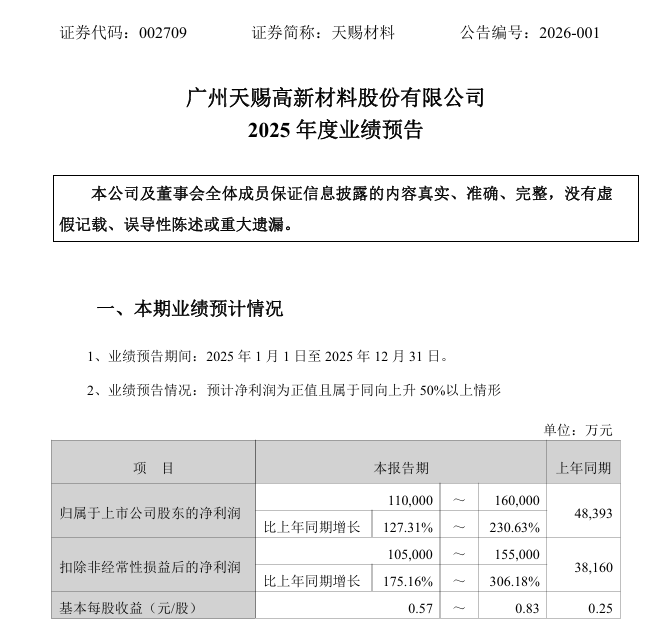

天赐材料也披露业绩预告称,预计2025年度实现归属于上市公司股东的净利润11亿元至16亿元,同比增长127.31%至230.63%,归属于上市公司股东的扣除非经常性损益后的净利润为10.5亿元至15.5亿元,同比增长175.16%至306.18%。

谈及业绩增长的原因,天赐材料表示,新能源汽车动力电池装机量与储能锂电池出货量大幅增长,推动公司锂离子电池材料销量同比大幅增长。同时,公司核心原材料的产能爬坡与生产环节的成本管控,也使得整体盈利能力提升。

天赐材料相关负责人表示,当前公司电解液产能稳居全球前列,2026年将进一步释放新增产能。同时,公司已锁定国轩、中创新航等大额长单覆盖未来产能,海外方面美国德州等工厂也在有序推进,将持续提升海外营收占比,打开增长新空间。此外,公司已提前布局前沿技术,硫化物固态电解质领域产品已进入中试阶段并向客户送样验证,适配半固态凝胶电池的电解液也已开始向下游客户供货,公司还同步布局了钠电电解液等新型产品,为对接下一代电池技术需求奠定基础。

有市场机构认为,2026年将是锂电材料行业重回上行周期的关键一年,核心驱动力来自“储能抢装+动力电池稳增”的双轮共振,同时技术迭代也将打开新的成长空间。从供给端来看,行业经产能出清后格局优化,六氟磷酸锂供需紧平衡,头部企业凭借技术与规模优势,盈利空间将更稳定,行业集中度将持续提升。

钢铁行业:发展动能加速切换

华菱钢铁2025年12月31日披露业绩预告称,预计2025年度实现归属于上市公司股东的净利润26亿元至30亿元,同比增长27.97%至47.66%,归属于上市公司股东的扣除非经常性损益后的净利润为23亿元至27亿元,同比增长76.14%至106.78%。

华菱钢铁表示,2025年,钢铁行业持续深度调整,仍处于“减量发展、存量优化”阶段,供需矛盾依然突出,企业经营仍面临较大压力。面对复杂严峻的市场形势,公司保持战略定力,积极对接市场需求,大力推动降本增效各项工作,加快推进“高端化、绿色化、智能化、精益化”四化转型,生产经营情况稳定向好。

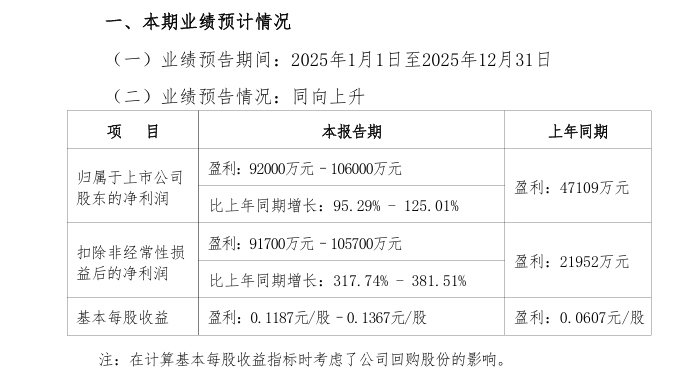

首钢股份也发布业绩预告称,2025年预计实现归属于上市公司股东的净利润9.2亿元至10.6亿元,同比增长95.29%至125.01%,归属于上市公司股东的扣除非经常性损益后的净利润9.17亿元至10.57亿元,同比增长317.74%至381.51%。

首钢股份表示,良好的业绩主要得益于公司利用技术创新、数智赋能、绿色低碳“三大利器”。公司坚定不移持续优化产品结构,坚持产品高端化、差异化发展方向,为公司业绩改善、保持经营韧性提供了重要支撑。

华菱钢铁相关负责人表示,在政策助力下,钢铁行业转型升级将进一步推进。《钢铁行业稳增长工作方案(2025—2026年)》明确了2025—2026年行业增加值年均增长4%的目标,“雅江工程”“新藏铁路”等新基建项目也将带来一定的需求增量。目前,我国钢铁需求已从量的扩张转向质的升级,下游行业的技术迭代和“两新”“两重”等政策导向正在重塑钢铁需求结构。

消费行业:生态创新激活增长新动能

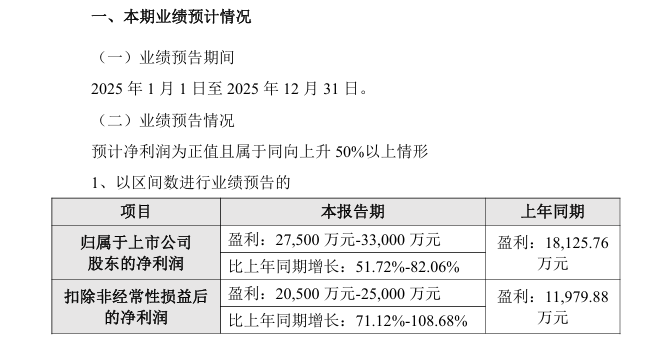

孩子王发布业绩预告称,2025年度,归属于上市公司股东的净利润预计为2.75亿元至3.3亿元,同比增长约51.72%至82.06%。

孩子王是中国领先的亲子家庭新消费领域综合性全渠道服务商,核心业务涵盖两大板块:一是母婴童商品销售及全年龄段亲子育儿成长服务;二是头皮及头发护理产品销售及服务。公司旗下“孩子王”“乐友”“丝域”三大品牌在国内享有较高知名度。

据孩子王相关负责人介绍,2025年,孩子王聚焦亲子家庭新消费场景,大力实施“扩品类、扩赛道、扩业态”三扩战略,持续推进门店场景升级及供应链优化,推动公司自营业务保持稳健增长。与此同时,孩子王2025年收购养发护发细分领域龙头企业丝域生物,加上此前收购乐友国际、上海幸研生物,公司已将业务成功拓展到养发护发、护肤美妆赛道,进一步强化了亲子家庭服务能力。

有市场机构认为,中国亲子家庭新消费市场正在从传统母婴零售向“产品+服务+社交+智能”深度融合的综合消费生态转型,具备满足家庭一体化需求的企业,有望在行业变革中占据先发优势。

沪公网安备31011802005267号

沪公网安备31011802005267号