公司成立于2004年,主要从事钴、铜产品的研发、生产与销售,2005年8月钴盐系列产品正式投产,核心产品为氯化钴、硫酸钴、电钴、四氧化三钴及电积铜。是国内少有的能自主规划、设计,并制造湿法冶炼生产线主要生产设备的钴盐生产商,在钴产品的湿法冶炼上具备较强的技术优势、工艺优势和成本优势。

实控人罗洁、谢福标、吴阳红直接、间接合计持有上市后公司38%股权。公司董事长、总经理罗洁,董事、副总经理谢福标,副董事长、董事吴阳红三人签署《共同控制协议》,截止2024年底,三人直接和间接合计直接持有上市后约38%的股份,为公司的控股股东、实际控制人。厦门钨业及赣锋锂业分别持有上市后9.05%和6.09%股份,为公司第三、第四大股东。

钴价迎来上涨通道,中长期价格中枢有待重估。2月22日,刚果(金)政府实施4个月钴产品出口禁令,该政策在6月21日得到3个月延长,即刚果(金)9月22日才有可能放开钴产品出口。而刚果(金)占全球钴原料供应75%,全球钴原料或将面临耗尽的风险,推升钴价快速向上。而下游需求端集中于锂电池,三元材料迎来复苏、钴酸锂同比高增,能够保障钴下游需求的韧性。公司将充分受益于短期钴价的快速上涨,以及中长期钴价中枢的重估。

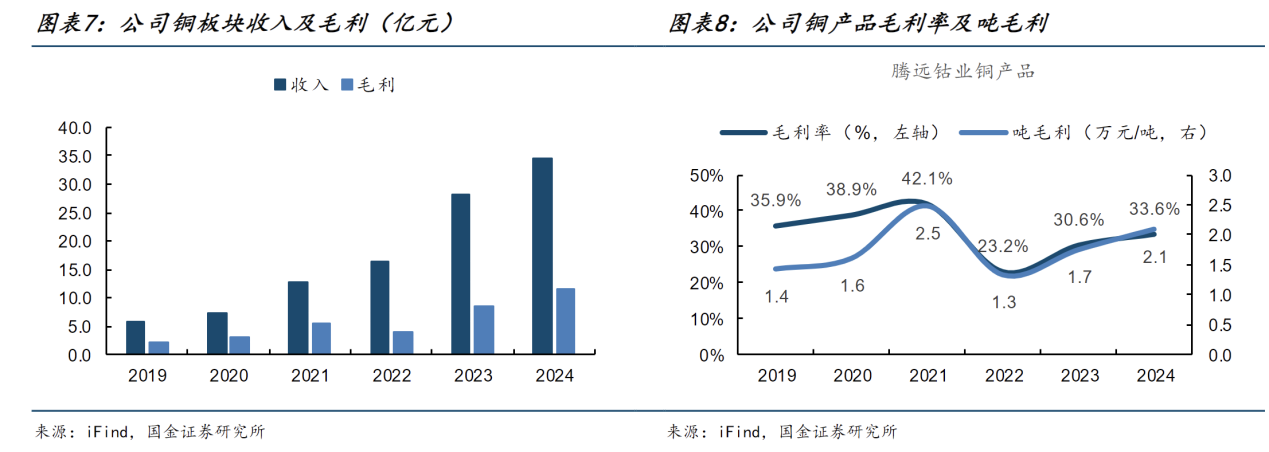

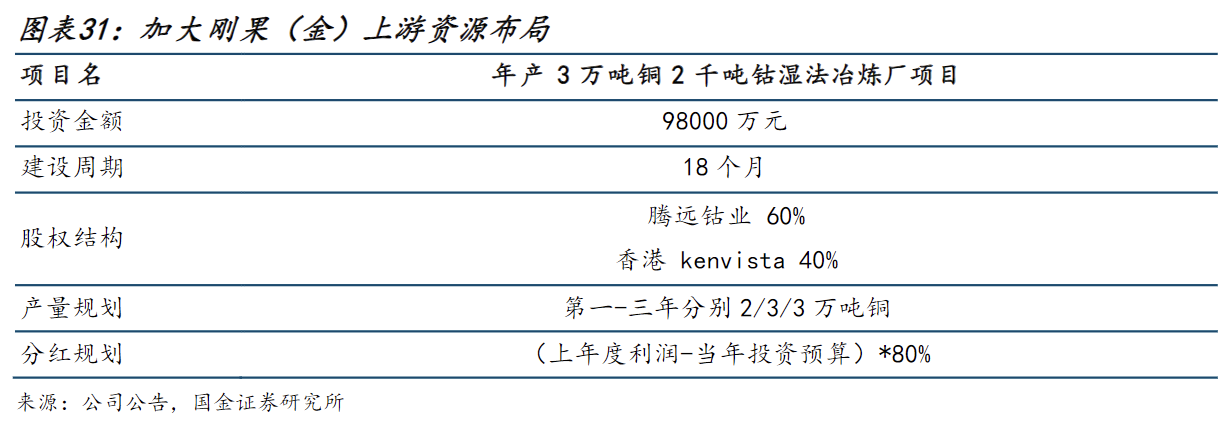

加大铜板块布局,增厚公司盈利基本盘。公司计划与SAWA集团在刚果(金)合资建设3万吨铜2千吨钴湿法冶炼厂项目,预计将于2026Q4投产,届时公司铜冶炼总产能将达到9万吨。而公司刚果(金)铜冶炼产能受益于当地铜精矿采购模式,可保证较好盈利能力,2021-2024年毛利率分别为42%/23%/31%/34%,是公司盈利基本盘。

公司负债率较低,在手现金充沛。公司依托2022年上市成功募集54.8亿元,优化自身负债结构,截止2025Q1资产负债率仅17.1%,在手现金30.8亿元,为今后业务发展提供支持。

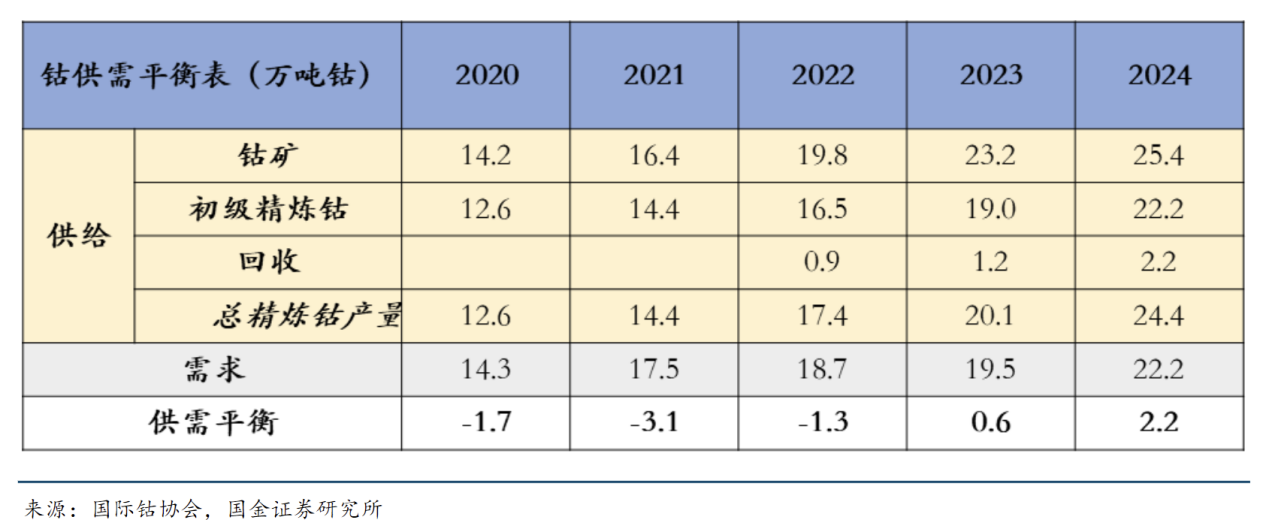

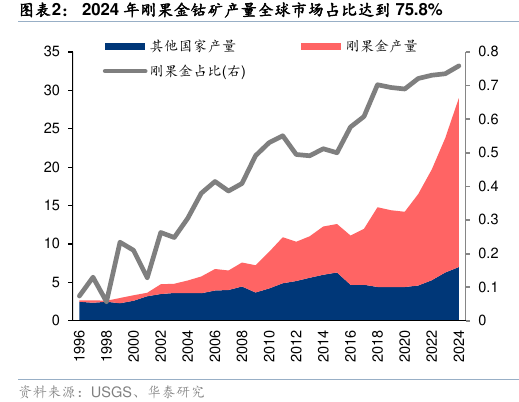

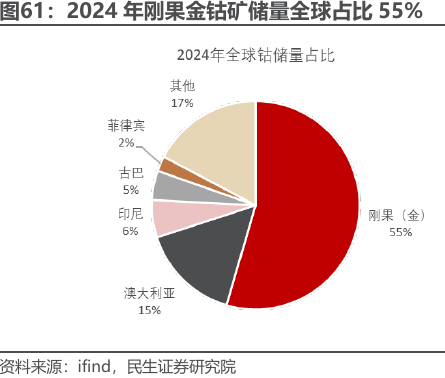

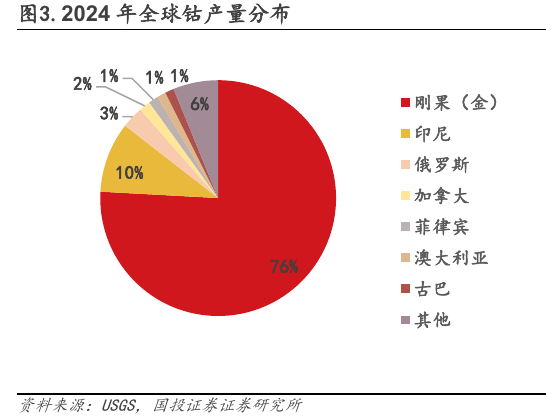

钴行业:刚果(金)迎来政策调控,钴供需或迎来反转。全球钴供应75%来自刚果(金)。USGS统计,2024年全球钴产量29万金属吨,同比增长22%。其中刚果(金)为第一大产出国,产量22万金属吨,占比75%;印度尼西亚产量2.8万金属吨,占比9%;俄罗斯产量8700金属吨,占比3%。

钴需求端主要集中在锂电池应用。伴随着新能源汽车的蓬勃发展,近五年钴需求量也快速增长,从2020年14.3万吨增长至2024年22.2万吨,CAGR为12%。2024年下游整体需求结构中,电动车占比已经达到43%,便携式设备占比达到30%,合金应用达到12%。未来钴的需求有望随着三元锂电池占比的增长、便携式设备的更新周期、合金应用的增长等,整体呈现稳步抬升的态势。

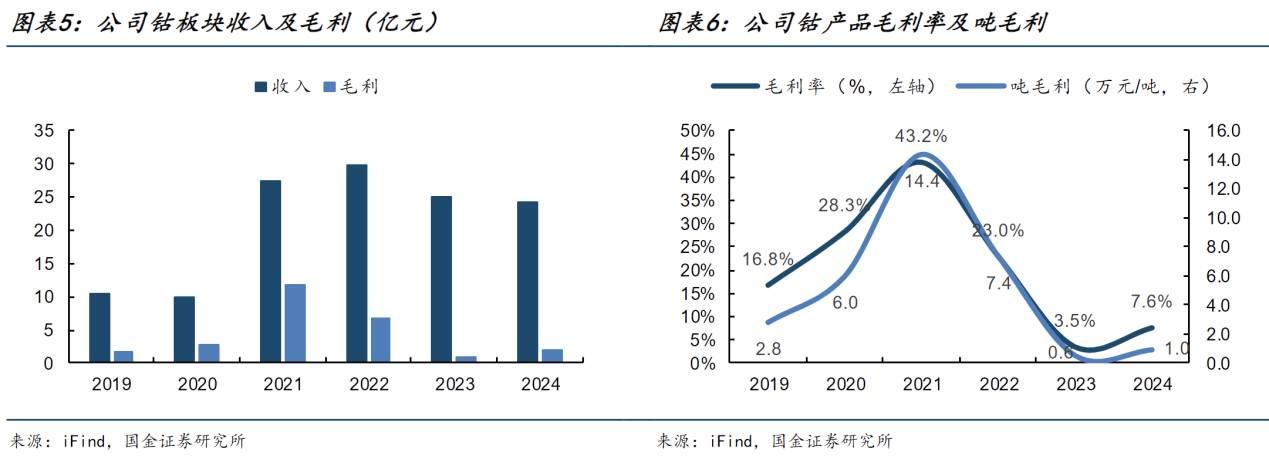

一体化布局已成,产能仍具备较大增长潜力。当前公司已具备上游钴中间品冶炼产能1万吨、中游钴盐深加工产能2.65万金属吨、下游下游四氧化三钴产能1万吨、三元前驱体产能2万吨,及镍、猛、锂等金属配套产能,一体化布局已成。未来公司国内钴产品总产能将达到4.6万金属吨,较当前产能将增长74%,仍具备较大增长潜力。

国内领先的钴盐生产企业之一。公司主要从事钴、铜产品的研发、生产与销售,为国内领先的钴盐生产企业之一。公司的核心产品为氯化钴、硫酸钴等钴盐及电积铜。由刚果腾远在当地采购铜钴矿及原辅材料后,就地加工成电积铜和钴中间品。电积铜通过维克托在全球范围内直接销售,钴中间品运回国内后进一步加工制成氯化钴、硫酸钴、电钴等成品。

公司计划再扩产3万吨铜及2000吨钴中间品。公司拟充分利用自身的技术优势以及SAWASAWA集团在刚果(金)的资源优势,与其共同投资建设3万吨铜及2000吨钴的湿法冶炼厂项目,总投资规模达9.8亿元,其中公司持有60%权益。该项目预计将于2026Q4投产,2027-29年分别贡献铜产量2/3/3万吨。

公司腾远本部具备2.65万吨钴金属冶炼产能、1万吨镍金属、1万吨锰金属和0.5万吨碳酸锂提炼产能,主要产品为氯化钴、硫酸钴和电积钴等,掌握高纯硫酸钴、高纯氯化钴制备技术等二十余项核心技术。依照公司战略,未来公司国内钴产品总产能将达到4.6万金属吨,可以为AI、机器人、机器狗、无人机、低空飞行器等为代表的新兴科技场景爆发做准备。

刚果(金)钴出口管制:2025年2月,全球最大的钴供应国刚果(金)实施钴产品临时出口禁令,并多次延长,最终于9月明确了2026-2027年约9.66万吨的年度出口配额上限。该配额远低于其约22万吨的年产量,市场预期全球钴供应将由过剩转为持续多年的结构性短缺。

产能持续扩张,成长路径明确:公司正处于新一轮产能扩张周期。

铜方面,现有6万吨产能,并计划在刚果(金)合资新建3万吨产能,预计2026年投产,届时总产能将达9万吨。

钴方面,国内现有2.65万金属吨产能,未来规划提升至4.6万吨,其中5000吨电钴升级项目有望年内投产。此外,镍、锂、三元前驱体等产品均有明确的扩产计划,为公司长期增长提供坚实基础。

参考资料:

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

沪公网安备31011802005267号

沪公网安备31011802005267号