导语:三星、SK海力士超预期涨价30%,客户开启囤货模式

①10月23日,据《韩国经济日报》报道,三星电子、SK海力士等主要内存供应商,将在今年第四季度继续向客户调整报价。幅度上,包括DRAM和NAND在内存储产品价格将上调高达30%,从而顺应AI驱动的存储芯片需求激增趋势。

②受存储涨价消息影响,10月23日美股存储概念股大涨。传统存储芯片紧缺+国内高端存储芯片追赶,国内厂商将受益。

一、短期事件驱动:存储紧缺直到明年,客户开启囤货模式

1、10月23日,韩国存储厂商的涨价幅度高于预期,再度引爆市场。

早在9月下旬,三星电子便已发出第四季度提价通知,当时的计划是将部分DRAM价格上调15%至30%,NAND闪存价格上调5%至10%。而回到当下,根据花旗集团和摩根士丹利在其半导体行业分析报告中所预测,第四季度DRAM平均售价将上涨25-26%,比上一季度上涨10%以上,涨价热潮或进一步加剧。

另据《朝鲜日报》报道,由于担心DRAM短缺,几家领先的国际电子和服务器公司正在囤积内存,并与三星和SK海力士洽谈签订2至3年长期供应协议,与以往按季度或年度签订合同的传统形成鲜明对照。

点评:市场预料到会涨价,但是没料到会涨这么多。随着原厂利基DRAM年内产能已经售罄,国内成熟制程DRAM供应商有望获得更大市场空间。叠加供应端原厂产能切换的不可逆趋势,本轮DRAM涨价行情具有较强持续性,预计会贯穿全年。

2、全球存储芯片涨价的背后,是原厂加大投入到HBM竞争并减少利基DRAM产能。

美光公司首席商务官表示,DRAM价格上涨部分原因是供应紧张,而这一趋势很大程度上是由HBM需求激增推动的,因为HBM消耗的晶圆容量是标准DRAM的三倍多。而根据摩根士丹利预测,今年包括谷歌、亚马逊、Meta、微软在内的科技巨头,将在人工智能基础设施上投入4000亿美元。

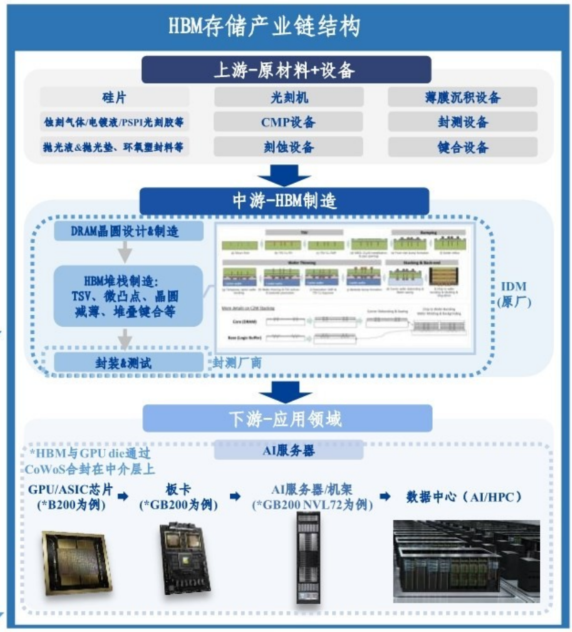

受AI和高性能计算需求的爆发的影响,HBM(High Bandwidth Memory,高带宽存储)需求激增。三星、SK海力士、美光三大高端存储芯片原厂由于AI HBM业务火爆,全年产能已经售罄,正在停产旧制程DRAM产品,导致市场紧缺,价格上涨。

点评:由于能够打破内存墙瓶颈,HBM已成为DRAM市场增长主要驱动力。HBM解决带宽瓶颈、功耗过高以及容量限制等问题,已成为当下人工智能芯片的主流选择。当前国产HBM处于发展早期,上游设备材料或迎来扩产机遇。

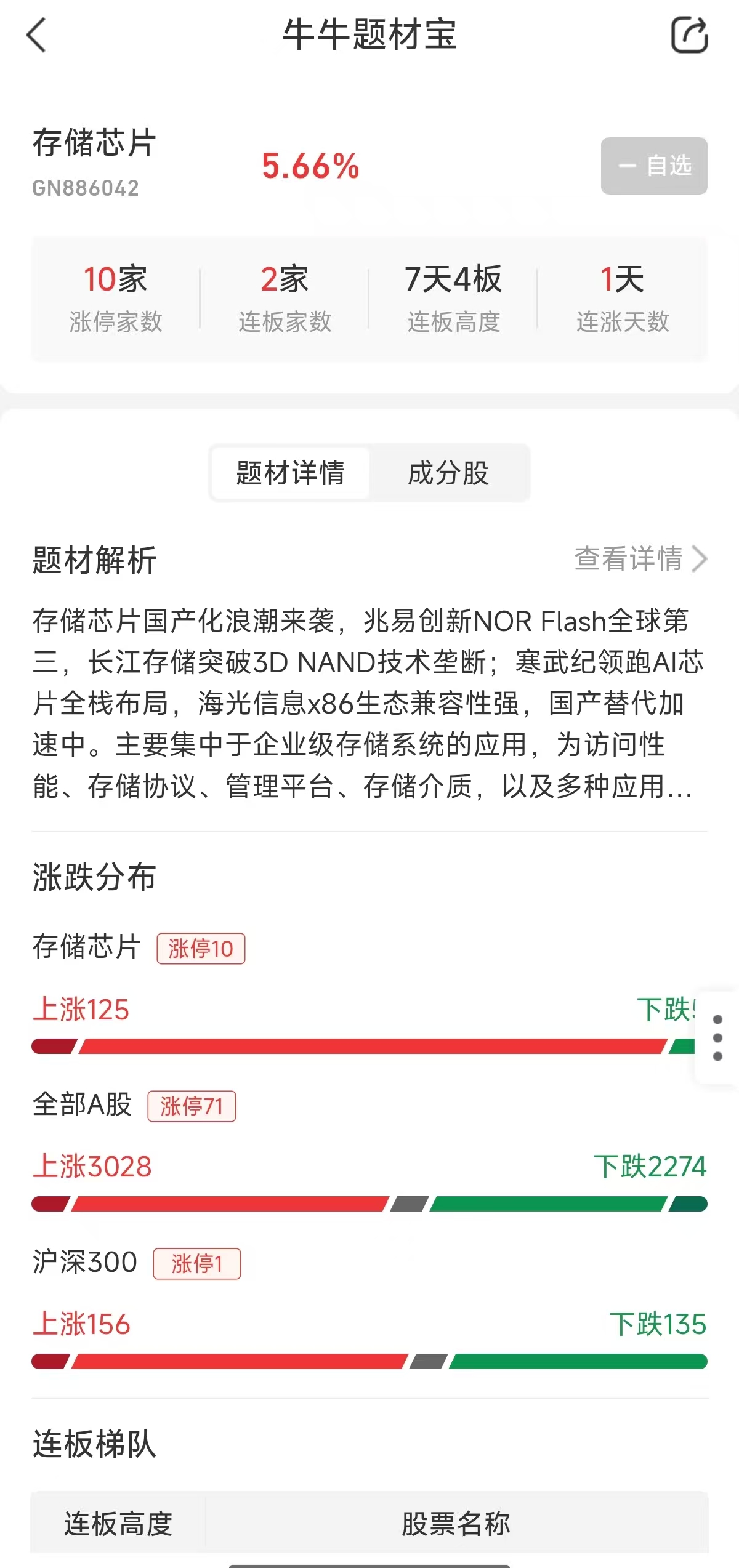

对风口掘金挖题材感兴趣的朋友,可以使用题材挖掘工具“牛牛题材宝”(点击解锁),盘中自行追踪挖掘更多风口机会。

二、长期行业透视:AI算力军备竞赛,使存储行业长期处于“超级周期”

1、投资逻辑:AI时代,存算一体新趋势

①周期反转:TrendForce预计25Q4 eSSD合约价上涨5-10%,后续数据中心eSSD涨价幅度有望超市场预期,2026年大容量QLC SSD有望出现爆发性增长。

②算力提升存力需求:AI推理拉动存储容量和带宽要求,AI算力芯片在内存、显存、硬盘均比普通服务器要求更高,BATZ、运营商资本开支规模递增,AI应用加速存力需求。

2、行业空间:全球存储芯片市场规模3500亿美元

①全球:乐观预测存储芯片市场规模3500亿美元;部分机构认为数据中心、AI及物联网需求爆发将推动市场高速增长,年复合增长率达7%;中性预测2300-2340亿美元,Yole Group、TrendForce等机构基于DRAM和NAND细分市场数据,预测其中DRAM占1370亿美元,NAND占830亿美元;保守预测1500亿美元。

②中国:预计2025年中国存储市场规模1200-1300亿美金,2026年中国存储市场规模1400-1500亿美金(年增速15-18%),数据中心需求占比超40%,从细分产品类型看DRAM中的DDR4(第五代)占比已达到90%,DDR3占比约9%;NAND中3D占比超90%,大容量的QLC(4bit)占比约30%并逐步提升。市场构成中,服务器占比约30% - 36%,手机 30% - 37%,PC 10% - 26%,其他(汽车和物联网等) 20% - 30%。

③HBM:根据TrendForce测算,2022-2026年HBM市场规模将从43亿美元提升至149亿美元,CAGR:37%。

3、竞争格局:三星、SK海力士遥遥领先

①NAND Flash:品牌厂商营收排行,三星36.7%、海力士22.2%、铠侠12.4%、美光11.7%、西数11.6%,美光超过西数上升至第四位。

② HBM:市场壁垒较高,海力士、三星和美光市占率分别为50%、40%、10%。

③ NOR Flash市场:旺宏、华邦、兆易创新市场占有率排名前三,市场份额分别为26.2%、24.5%、18.8%。

④企业级SSD:全球市占率情况,三星41.7%,其次是SK集团33.2%、美光10.8%、铠侠9.4%、西部数据4.9%。

⑤DRAM: CR3高达95%,三星和SK海力士共占比约67%,美光占比28.5%,剩余不到10%由南亚、华邦等厂商占据。

⑥ NAND FLASH: 三星和SK海力士共占比49.5%的市场份额,铠侠占比21.6%,美光占比10.3%。

公司梳理

①兆易创新:全球NOR第三、大陆存储龙头,产品包括利基DDR44GB、DDR3 2GB,SLC NAND,在NOR Flash市场占有率约20%。根据近期15亿增资计划,将持有长鑫存储母公司长鑫科技1.88%股权。

②佰维存储:主营消费级存储,子公司芯成汉奇(70%股权)配合华为进行HBM封测的研发,进行入式存储、消费级存储、工业级存储、先进封测服务。

③澜起科技:内存接口芯片龙头,内存接口芯片业务覆盖从DDR2到DDR5,业务包括内存模组配套芯片。服务器方面,PCle Retimer持续放量,MRDIMM和PCle switch提供弹性。

④通富微电:DRAM、NAND封测。多层推叠NAND Flash及LPDDR封装实现稳定量产,在国内首家完成基于TSV技术的3D SDRAM封装开发。

⑤江波龙:基本盘消费级存储,批量出货互联网/运营商服务器DRAM和eSSD产品。大陆存储模组龙头。

风口选股,一定要关注主力资金动向,“牛牛主力宝”(点击了解)提供了个股中主力进场/加仓/减仓/清仓提示、主力成本线数据、流入流出数据和量能数据,是风口掘金的好搭子。

风险提示

半导体制裁加码,存储芯片价格波动的风险,研发进展不及预期,地缘政治不稳定,公司业绩不及预期等风险。

资料参考

20251021-上海证券-电子行业周报:涨价逻辑+需求端AI驱动 存储行业或迎超级周期

20250914-中信证券-半导体存储行业深度专题:AI时代,存算一体

免责声明

作者:九方智投-投顾-顾钱栋-登记编号:A0740624100008,整理资料:九方智投-一般证券从业-张林-登记编号:A0740125090047;以上仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号