init-width="1266" init-height="582" src="https://upload.9fzt.com/production/2025/12/2/424ba25310f34434a2f1f4f47411c847.jpg" name="图片 1" align="bottom" width="552" height="254" border="0" data-ratio="0.4601449275362319" data-w="552" style="box-sizing:border-box;width:552px;"/>

摘要:全球PCB钻针销量市场占有率约为26.5%,是PCB钻针行业的龙头企业。

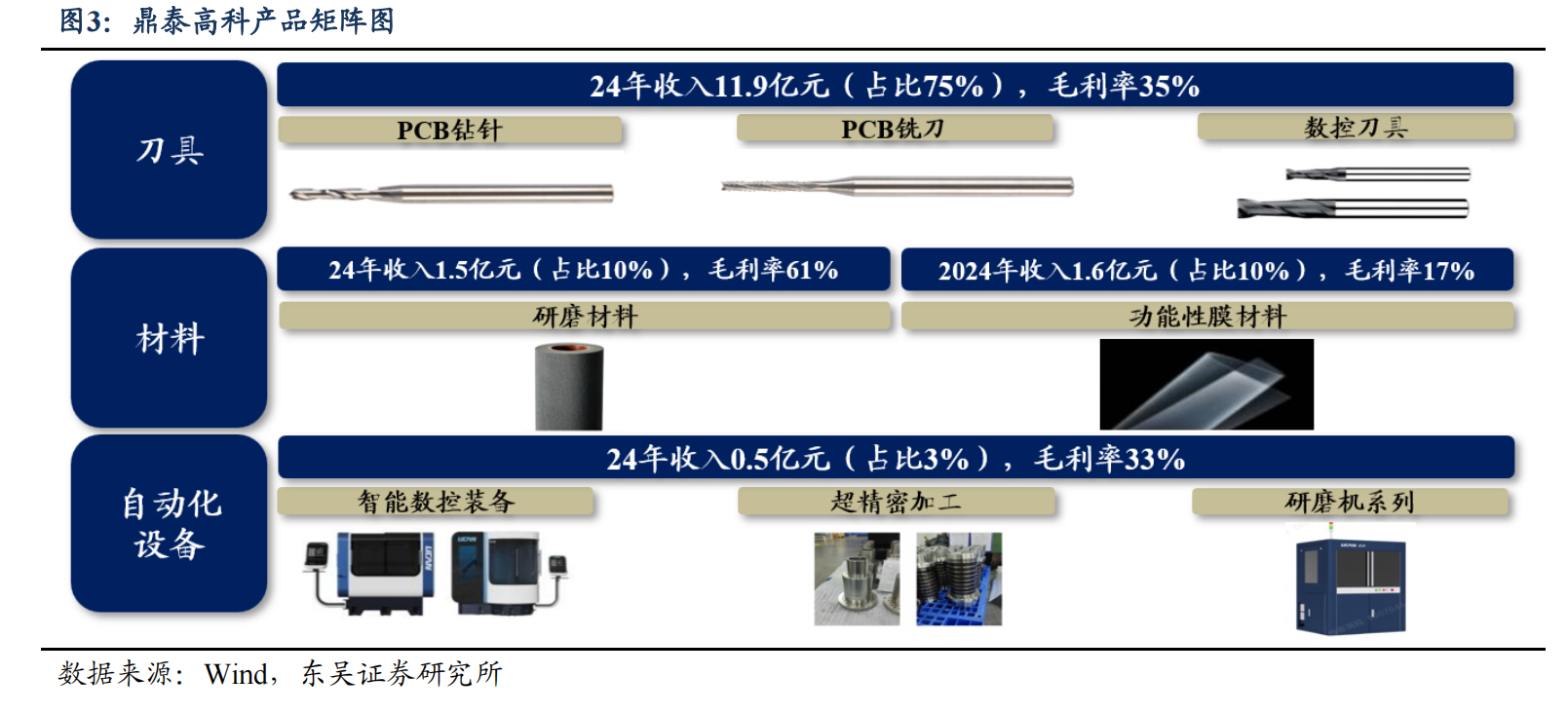

看点一、鼎泰高科:全球PCB钻针龙头,业绩拐点显现。

看点二、AI算力带动PCB需求激增,钻针行业量价齐升。

看点三、自研设备扩产速度领先,打造新曲线保证稳健成长。

今天和大家讲解一只PCB钻针龙头-鼎泰高科。

正文

看点一、鼎泰高科:全球PCB钻针龙头,业绩拐点显现。

PCB钻针是公司的主力产品。2025年上半年公司PCB钻针业务收入占总收入的80%以上,是公司最核心的业务。公司在PCB钻针领域市占率较高,2020-2024年均位居行业第一。

根据Prsimark数据,2023年鼎泰高科在全球PCB钻针销量市场占有率约为26.5%,是PCB钻针行业的龙头企业。

2025年公司业绩实现高增,拐点显现。利润率的提升是公司利润增速高于收入增速的原因,①AIPCB使用钻针长径比提升,单针价值量更高毛利率水平更高;②2025年公司出货量显著改善,整体产能利用率相比2024年有较大提升,设备折旧成本摊薄与规模效应显现。

看点二、AI算力带动PCB需求激增,钻针行业量价齐升。

本轮周期不同于以往PCB终端产品逐步渗透带来的设备需求增加,而是受益于AI算力爆发创造出的全新需求。25年起,PCB行业产能日益趋紧,主流厂商加速扩展,资本开支端反应明显,25Q1-Q3主流8家企业资本开支达162.90亿元,同比+69%。预计未来随算力需求逐步释放,主流厂商或将加速扩产。

从GB200到GB300到Rubin,PCB板厚持续增加,对应钻针长径比不断提升:

另外从GB200到GB300到Rubin,PCB板孔数持续增加

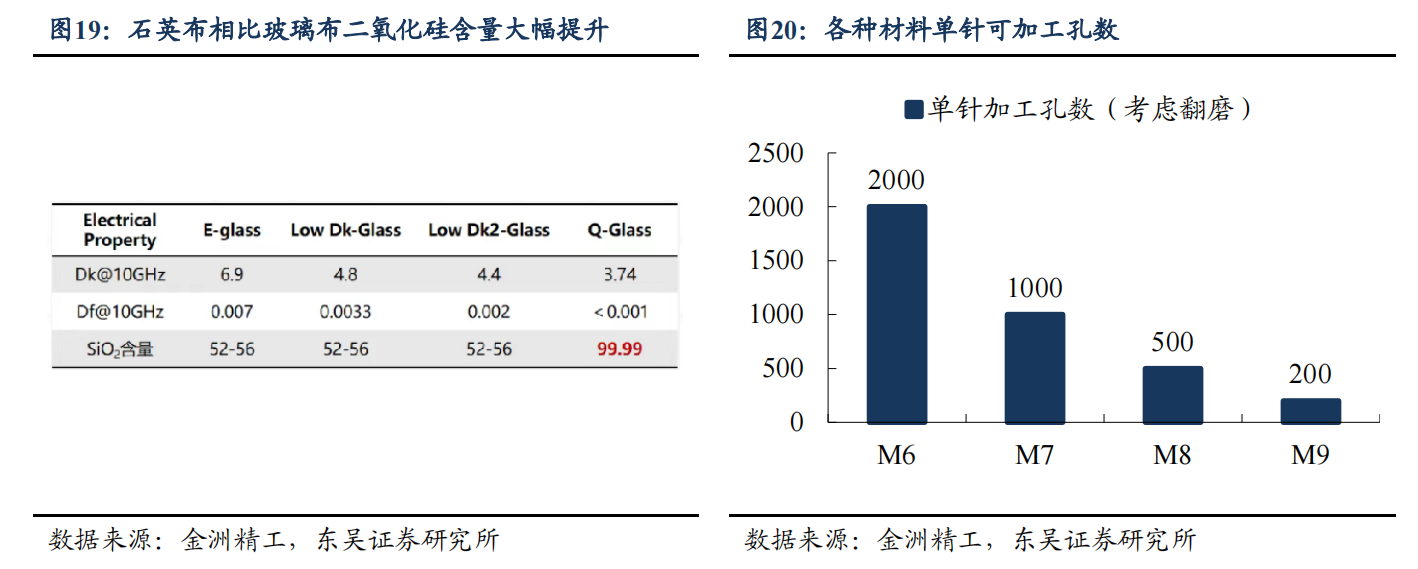

加工M6/M7/M8材料钻针损耗速度:M6材料可以单针加工2000孔,M7/M8材料单针可以加工500-1000孔。(均为涂层针)

加工M9材料钻针损耗速度:M9材料单针可以加工200孔。(涂层针)

看点三、自研设备扩产速度领先,打造新曲线保证稳健成长。

PCB钻针市场空间预计将快速提升。2024年全球PCB钻针市场空间约57亿元,2025-2027年伴随服务器出货量的快速提升,市场空间将快速扩容。

鼎泰高科市占率全球第一。2020年全球PCB钻针市场上,鼎泰高科以19%的市占率位居全球第一。到2023年鼎泰高科在全球PCB钻针销量市场占有率已经达到26.5%。市占率持续提升。

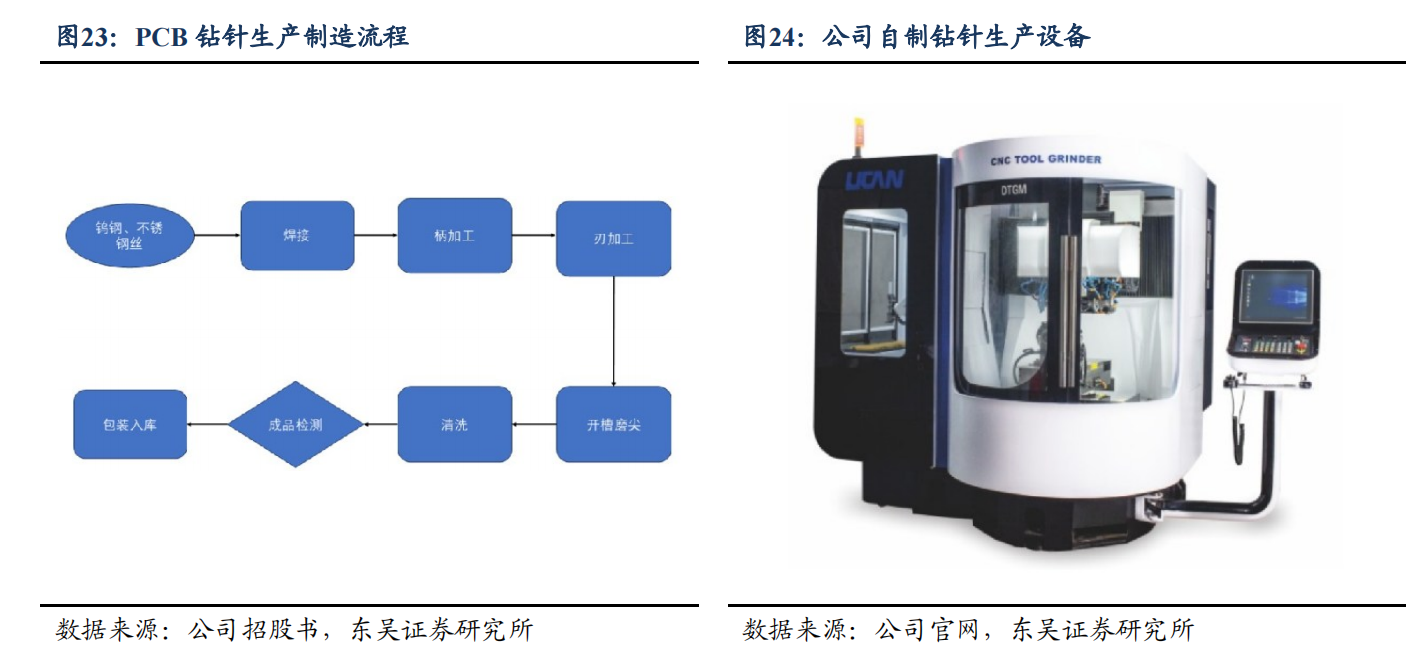

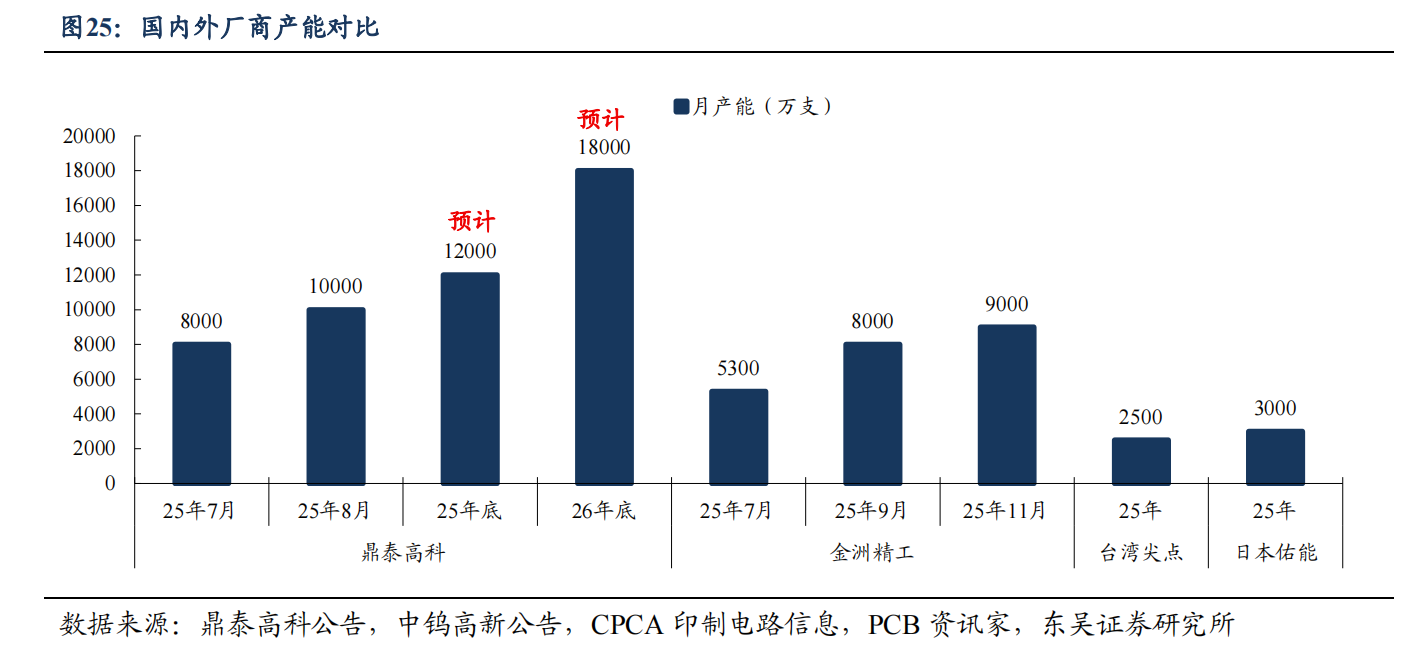

公司生产设备自制,扩产速度全行业领先。公司具备自主研发用于加工PCB钻针的粗精磨机与开槽机的能力。行业内其他竞争对手主要采购瑞士进口罗曼蒂克设备,产能扩张速度有限。目前公司单月扩产速度为500-700万支,扩产速度全行业最快。

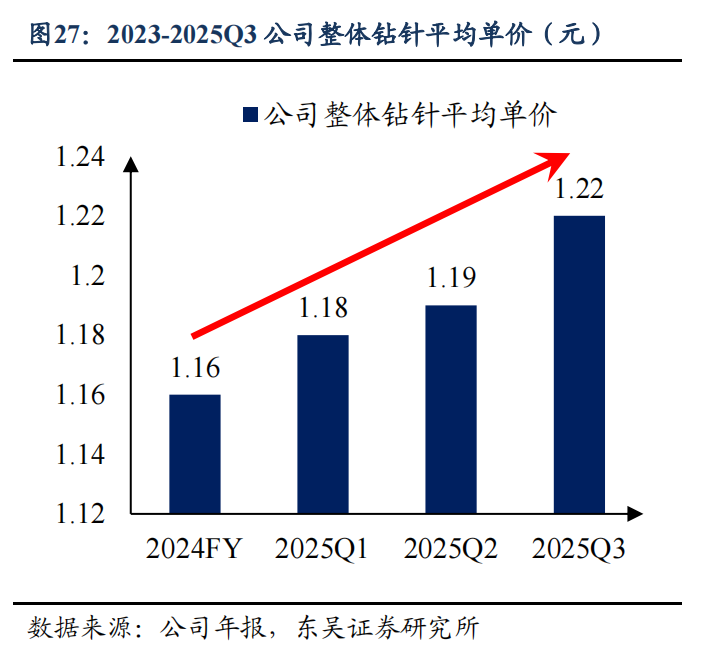

高端产品结构优化推动公司钻针单价提升。2025H1微钻销售占比从2024年的21%提升至28%,涂层钻针占比从31%升至36%;钻针平均单价同步从2024FY的1.16元跃升至2025Q3的1.22元。产品结构高端化助推公司盈利能力提升。

公司积极推动海外产能建设。泰国工厂当前月产能300万支,目标规划单月产能达到1500支。德国工厂主要为MPK原有产能,主做高端产品,单月产能200万支。目前众多国内PCB板厂正积极投建东南亚生产基地,公司海外产能建设有望实现就近配套。

好股票也需好的买点!牛牛机构宝靠大数据追踪机构资金动向,实时监控主力行为。主力吸筹阶段,会同步发出【黄色・机构活跃信号】和【红色・机构控盘信号】,帮你掌控主力资金动向、拿捏高低点。点击此处解锁【牛牛机构宝】

风险提示:

宏观经济风险,PCB生产工艺进程不及预期,算力服务器需求不及预期。

参考资料:

20251201-东吴证券-鼎泰高科-301377-算力建设带动PCB加工需求激增,钻针龙头充分受益

免责声明:【九方智投-投顾-毕威功-登记编号:A0740623110008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

沪公网安备31011802005267号

沪公网安备31011802005267号