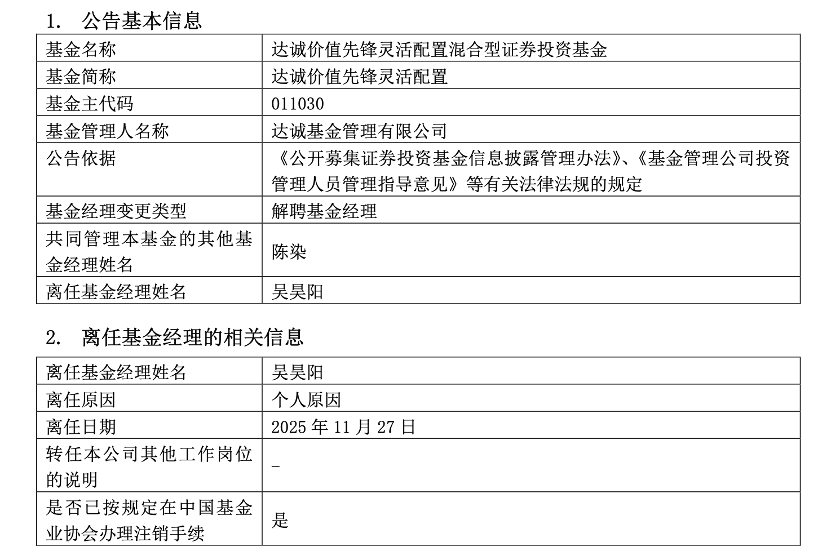

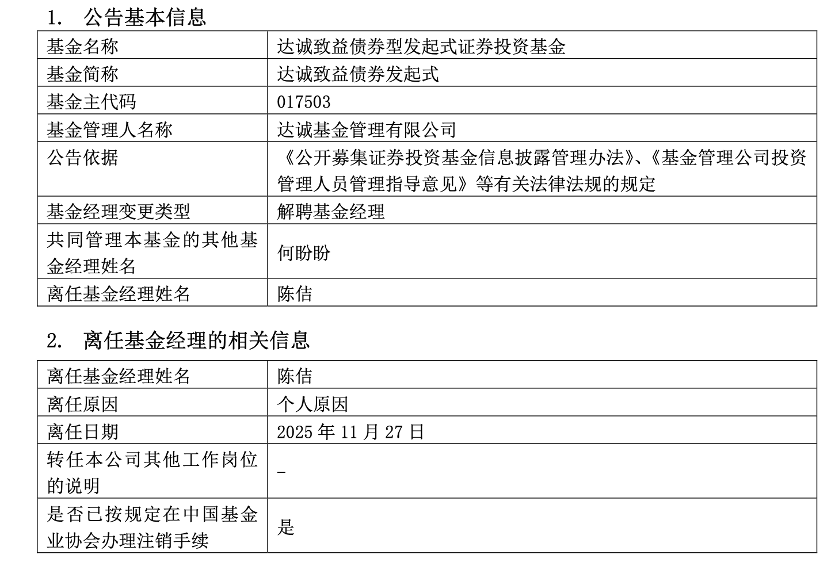

11月28日,达诚基金旗下8只产品集中发布基金经理变更公告,两位基金经理——陈佶与吴昊阳——因“个人原因”双双离任。这一动作让这家原本人员就不算充裕的小型基金公司骤然陷入“只剩两位基金经理”的困境。至此,达诚基金的基金经理团队由4人缩减为2人,内部投研力量被直接腰斩。

达诚基金旗下产品数量仅为9只,这也意味着,仅一只产品没有更换基金经理。

init-width="832" init-height="206" src="https://upload.9fzt.com/production/crawler/49a14e65-ce89-4843-9ff0-327ed4abb41c.png" data-ratio="0.24759615384615385" data-w="832" style="box-sizing:border-box;width:"auto";"/>

与行业内头部公募动辄几十上百位基金经理,形成完整梯队和策略覆盖相比,达诚基金这类“小而窄”的基金公司,人力紧张始终存在。如今两位基金经理离任背后,不仅再次暴露了公司多年来管理规模增长乏力、产品线空心化的问题,也折射出一家成立近五年却始终未能真正破局的小基金公司的现实处境。

更为关键的是,达诚基金已连续多年未发行新的权益类基金,今年更是没有任何一只新基金成立。团队人员的出走、产品的边缘化,加之“迷你”基金比例居高不下,让这家公司仿佛被市场遗忘在角落,也让人对其未来的独立发展能力产生疑问。

一日双离任,达诚基金隐忧显现

此次基金经理变更公告显示,达诚基金旗下共计8只产品更换了基金经理,涵盖4只偏权益类产品和4只固收类产品。变更背后,核心人员的大幅调整才是行业关注焦点——两位原本分别掌管权益和固收产品的基金经理,在同一天因“个人原因”双双离任,公司投研核心骨干瞬时减半。

吴昊阳离任的4只混合型基金分别为达诚成长先锋、达诚策略先锋、达诚价值先锋以及达诚宜创精选,从管理时长来看,其自2024年9月上任,任职时间仅一年出头。截至今年三季度末,这4只产品的累计规模不足2亿元,为典型的“迷你型”产品,在公募市场中存在感极低。

陈佶自2022年3月起执掌达诚旗下数只债基产品,截至三季度末,其所管理基金累计规模为9.17亿元,其中仅达诚定海双月享60天滚动一只产品规模超7亿元,剩余产品仍徘徊在“小微”范畴。此次其所离任的产品包括达诚腾益、达诚致益以及达诚同业存单指数7天持有等产品。

值得一提的是,达诚基金此前的基金经理更替也颇为频繁,多位管理人未满3年即离任,部分甚至管理时间不足两年。从目前信息来看,这一轮离任并非偶然事件,而是过往人员流动延续的集中体现。比如,刘晨作为达诚宜创精选混合的首任基金经理,管理时间为一年,任期回报为-22.59%。另一位前任基金经理王超伟则管理达诚多只基金,业绩大多跑输同类,其中一只产品任期回报低于-30%。

除此之外,近年来从达诚基金离职的权益基金经理还有蔡霖、固收线基金经理王栋等人。上述基金经理任职年限都不超过3年。

而这些人的去向也说明,达诚基金在留住优秀人才方面面临挑战。从刘晨、王超伟、蔡霖、王栋等人的履历看,离任后大多前往更具平台资源的机构,如中银基金、招商证券资管、路博迈等。对比之下,达诚基金作为一家成立于2019年的个人系公募公司,平台发展与员工职业规划之间,或许存在落差。

这种密集的“短期化+跳槽”式离任,不仅加剧了投资人对产品持续性的不安,也让公司在权益领域几乎失去了推进新产品和新策略的空间。

此外,从产品延续性来看,现有产品全部由剩下的两位基金经理接手。固收产品由何盼盼担纲,权益产品则交由陈染负责。其中何盼盼管理5只产品,陈染同样管理5只,达诚腾益为二人共管。这也意味着,一旦后续再有人事波动,公司产品线将面临运作不畅的风险,而这种“人手紧缺”状态或将持续一段时间。

Wind数据显示,截至2025年三季度末,达诚基金的全部公募产品累计管理规模尚不足11亿元,产品数量仅为9只,混合型4只规模仅为1.65亿元,债券型基金5只规模为9.21亿元。其中达诚定海双月享60天滚动一只独占超7亿元规模,而权益类则几乎为千万级别的小体量基金。这种结构性失衡,也让公司在行业竞争中难以形成真正的支点。

发不动、养不大,小基金公司的生存困局

达诚基金的困局并非个案,而是众多小基金公司普遍面对的结构性难题。基金经理少、规模小、发基困难,这一“铁三角”限制,成为横亘在多数中小型基金公司发展路径上的核心障碍。

从公司结构来看,达诚基金成立于2019年,2020年取得牌照,股东以个人出资为主,董事长宋宜农及多位高管均曾在光大保德信、景顺长城、方正富邦等机构工作,具备一定的行业背景与经验。股东赵楠、徐蔓青等也均有多年从业经验。但受限于品牌知名度、渠道资源及投研平台的限制,公司在成立五年后仍未能有效突破初创阶段的资源瓶颈。

更直观的体现是产品扩展能力。截至目前,达诚基金自2022年以来未再新发任何权益类基金,今年更是零新基成立,2022年-2024年共成立了5只债券型基金。这在行业整体竞品不断上新、发行节奏频密的大背景下,显得格外静默。

与此同时,已存的权益产品也大多止步不前,即便在2024年“924行情”带动权益市场局部回暖的窗口期,也未见达诚基金跟进布局。“有点像是自废武功,”一位公募销售人士评价道,“没有产品扩容,也就没有募资机会,权益线等于是躺平了。”

对于这类小基金公司而言,权益类基金的成立门槛越来越高,已构成制约因素之一。一方面是产品设计门槛抬高,头部公司越来越善于运用“基金经理+垂类赛道+品牌平台”的组合策略抢占市场注意力;另一方面是渠道端越来越不愿为小型公司投入销售资源。没有品牌溢价,没有知名基金经理,甚至连持续可用的产品线都不完整,达诚基金这样的公司在渠道资源倾斜中逐步边缘化。

更深层的问题还在于“人手焦虑”。在仅剩两位基金经理的当下,公司已很难再进行多策略运作或新基筹划。固收产品能维持稳定已属不易,权益线则几近瘫痪。在缺乏梯队储备的背景下,任何一位经理的流动都将影响到整体产品稳定性和投资者信心,而新引入人员也面临“产品没法发、平台不突出、激励空间小”的现实掣肘。

事实上,记者注意到,类似达诚基金的处境并非个例。据业内统计,2025年以来仍有十余家小基金公司处于年内零新发的状态,不具名业内人士直言:“头部基金公司之间都在拼发行、拼平台,原地踏步的小公司就只能慢慢掉队。”

站在更广视角观察,达诚基金的处境正折射出当下中小基金公司面临的普遍困境:一方面是投研人员难以稳定、留人难题频现;另一方面是产品不具吸引力,缺乏差异化竞争力;再者,渠道资源短缺、销售动能弱化,也限制了规模的扩张潜力。

在强者恒强的马太效应下,行业头部集中趋势愈发明显,百亿、千亿俱乐部的门槛不断抬高,而如达诚基金这类小微型基金公司,要么蜕变、要么被边缘化。

沪公网安备31011802005267号

沪公网安备31011802005267号