《科创板日报》8月26日讯(记者 吴旭光) 8月25日晚间,甬矽电子发布2025年半年度报告。

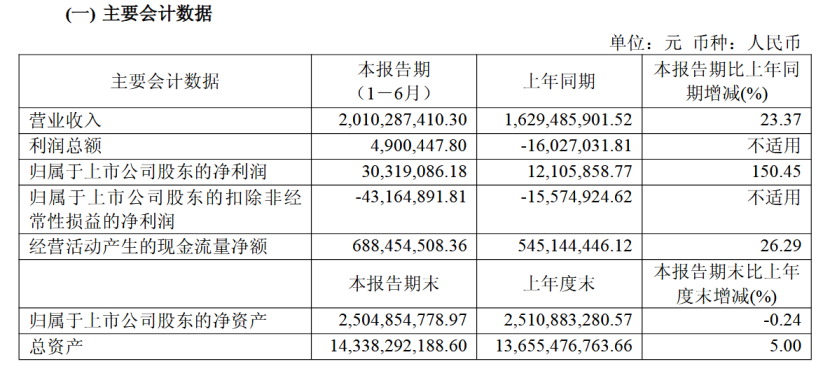

财报显示,甬矽电子2025年上半年实现营业收入20.10亿元,同比增长23.37%;净利润0.30亿元,同比增长150.45%;扣非后净利润为-0.43亿元,同比减少2759.00万元。

对于业绩变化,甬矽电子表示,主要是报告期内,得益于部分客户所处领域的景气度回升、新客户拓展及部分原有客户的份额提升所致;净利润增加,主要是报告期营业收入增加,规模效应逐步体现及收到的政府补助增加所致;扣非后的净利润亏损的原因,主要是固定资产折旧大幅增加及研发费用增幅较大所致。

其中,第二季度营业收入10.65亿元,同比增长17.93%;净利润0.57亿元,同比下降87.98%;扣非后的净利润为-0.15亿元,同比下降149.18%。

甬矽电子表示,计入当期损益的政府补助,但与公司正常经营业务密切相关、对公司损益产生持续影响的政府补助除外8716.06万元,除上述各项之外的其他营业外收入和支出-96.87万元。

甬矽电子主要从事集成电路的封装和测试业务,全部产品均为中高端先进封装形式。公司的主要产品为系统级封装(SiP)、高密度细间距凸点倒装产品(FC类产品)等,应用于射频前端芯片、AP类SoC芯片、触控芯片、WiFi芯片、蓝牙芯片、MCU等领域。

营收分产品来看,该公司系统级封装产品收入8.28亿元,占比41.36%,是其主要收入来源;扁平无引脚封装产品收入7.60亿元,占比37.99%。

分地区看,报告期内,甬矽电子境内业务收入14.97亿元,占比74.60%;境外业务收入5.09亿元,占比25.40%。该公司管理层表示,得益于海外大客户持续放量及原有核心客户群成长,该公司境内外业务均实现增长。

报告期内,该公司共有13家客户销售额超过5000万元,其中4家客户销售额超过1亿元,客户结构进一步优化。

今年上半年,半导体行业在经过低迷期后开始复苏,产业链去库存周期基本结束,集成电路行业整体景气度回升明显。不过,该公司主营业务毛利率存在较大波动风险。

据悉,甬矽电子产品毛利率同产能利用率、主要原材料价格波动、市场供需关系等经营层面变化直接相关。

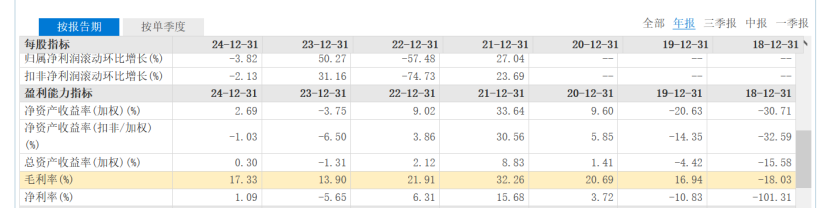

《科创板日报》记者注意到,近年毛利率受原材料价格、产能利用率等因素影响较大,该公司毛利率由2022年上市之初的21.91%,震荡下行,降至2024年的17.33%,两年时间下降4.58个百分点。截至2025年上半年,该公司毛利率为15.61%,较去年同期的17.48%,下降1.87个百分点。

报告期内,甬矽电子研发投入合计1.42亿元,较上年同期增长51.28%,研发投入总额占营业收入比例为7.07%,较上年同期增加1.30个百分点。

新产品研发进展方面,其中,客户群及应用领域方面,该公司在汽车电子领域的产品在车载CIS、智能座舱、车载MCU、激光雷达等多个领域通过了终端车厂及Tier1厂商的认证;在射频通信领域,其应用于5G射频领域的Pamid模组产品实现量产并通过终端客户认证,已批量出货;同时,该公司海外客户布局成效明显,正拓展欧美客户群体。

8月25日晚间,甬矽电子还发布了关于2025年半年度计提资产减值准备的公告。

根据公告,今年上半年,甬矽电子计提信用减值损失和资产减值损失共计978.13万元。具体包括,信用减值损失237.04万元,资产减值损失741.09万元。

二级市场表现方面,截至8月25日收盘,甬矽电子股价报40.79元/股,总市值167.09亿元。

沪公网安备31011802005267号

沪公网安备31011802005267号