大家好!今天,策略哥来给大家拆解一只“ICT领军,AI服务器与交换机齐放量”—紫光股份的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

init-width="1794" init-height="582" src="https://upload.9fzt.com/production/2025/8/25/86671b4acf5f40bf99cd8a481691feec.png" name="图片 1" align="bottom" width="687" height="223" border="0" data-ratio="0.3245997088791849" data-w="687" style="box-sizing:border-box;width:687px;"/>

资料来源:同花顺iFinD

一、基本面投资逻辑

1,提升对子公司新华三的持股比例,计划赴港上市

A)核心子公司持股比例提升,集团重组阴霾渐消。2024年公司新收购核心子公司新华三30%的股权,持股比例从51%提升至81%,剩余19%股权也纳入远期期权安排,未来有望增厚利润。公司现已递交港股发行上市的申请,募集资金将用于加大AI投入、支持意向收购等。

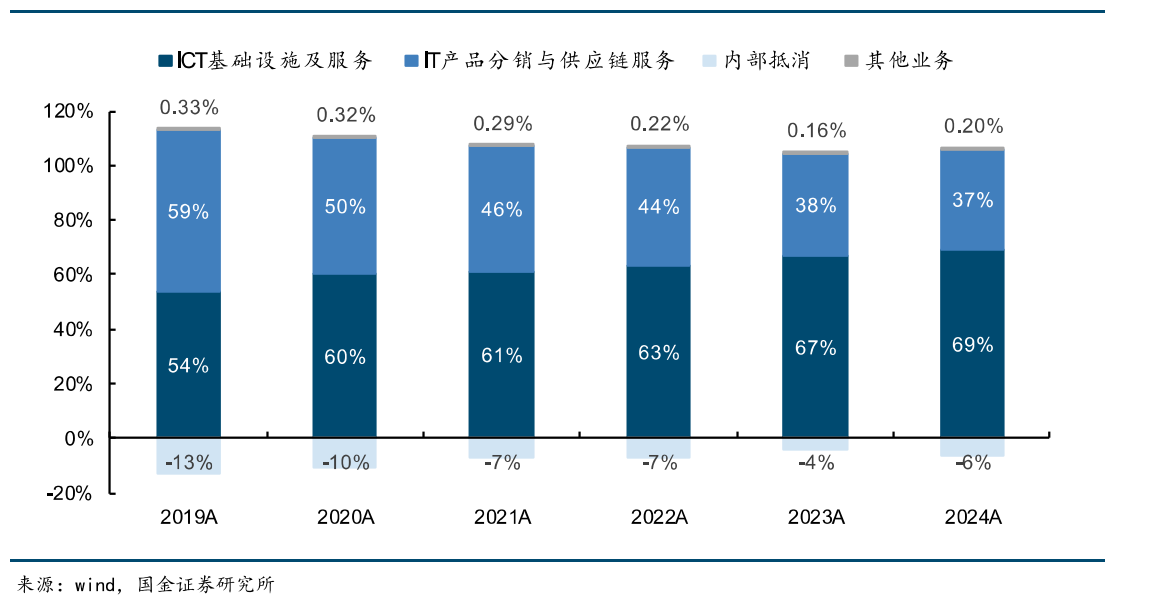

B)ICT基础设施及服务布局全面,约占收入的七成。公司是ICT行业领军企业,全面布局“云-网-安-算-存-端”产品。公司ICT基础设施及服务收入占比从2019年的54%提升至2024的69%.IT产品分销与供应链服务则降至37%。其中,IT产品分销与供应链服务主要是为惠普、戴尔等IT厂商提供渠道分销、增值分销等服务,毛利率相对较低。

图表2:ICT基础设施及服务成核心引警,收入占比提升至70%

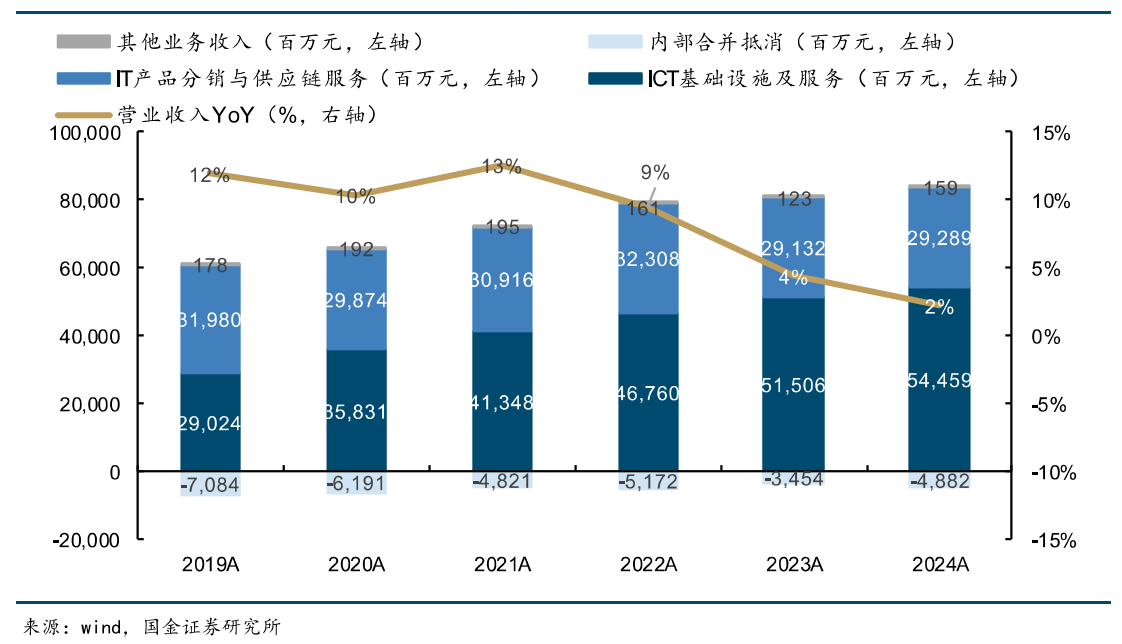

营收增长稳健,产品结构变化带来盈利能力略有下滑。公司营收自2019年的541亿元增至2024年的790亿元,5年CAGR约为8%。2025年起,伴随国内AI数据中心的大规模建设、公司加速AI服务器及高速数通交换机布局,公司未来收入将稳步提振。公司综合毛利率约为17%,ICT基础设施及服务贡献主要盈利,

图表3:2019-2024公司营收突破600亿,ICT业务驱动增长

2,AI服务器采用国产芯片的比例较高,有望受益于芯片国产替代

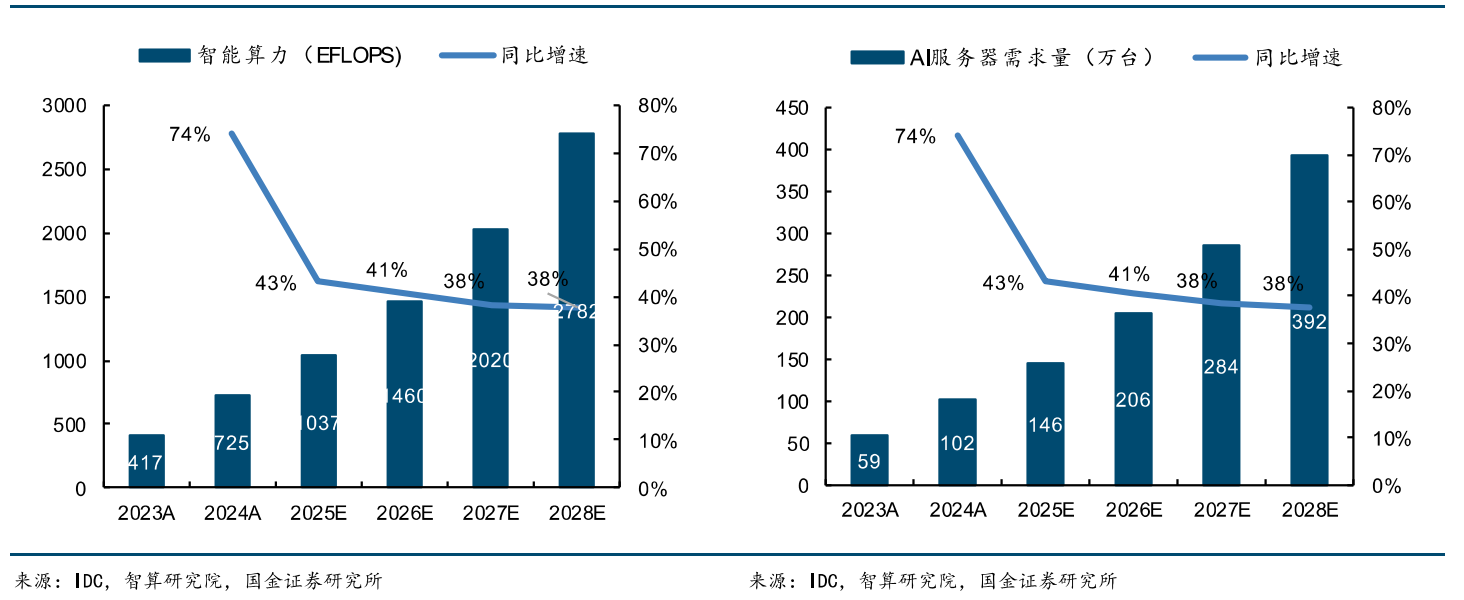

AI服务器需求量与智算规模成正比,互联网大厂资本开支释放强动需求。IDC预测2024-2028年中国智算规模的复合增速有望达40%,智算规模扩大带来AI服务器需求增长。互联网大厂是需求端的主力,估算未来3年阿里、腾讯、字节每年新增服务器采购额约1300-1500亿元。相较其他厂商,公司2024年AI服务器放量节奏偏弱,但2025年起出现了积极转变。

图表4:智算需求大幅增长(左)AI服务器需求配套智算需求增长(右)

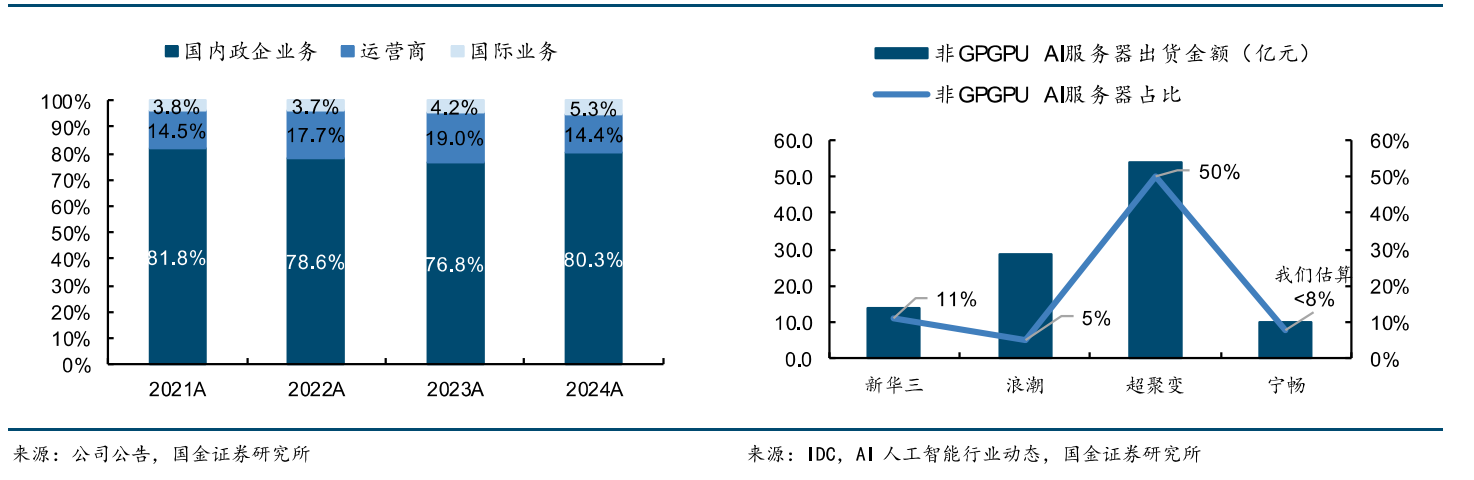

B)公司AI服务器采用国产芯片的比例较高,有望充分受益。公司客户结构以政企为主,因此AI服务器中采用国产芯片的比例相对较高,同时公司也与头部国产芯片厂商保持紧密合作,有望充分受益于国产替代进程。从资产负债表看,1Q25公司合同负债同比增长67%,展现积极信号。

图表5:政企客户贡献新华三超八成收入(左)公司国产AI服务器收入占比相对较高(右)

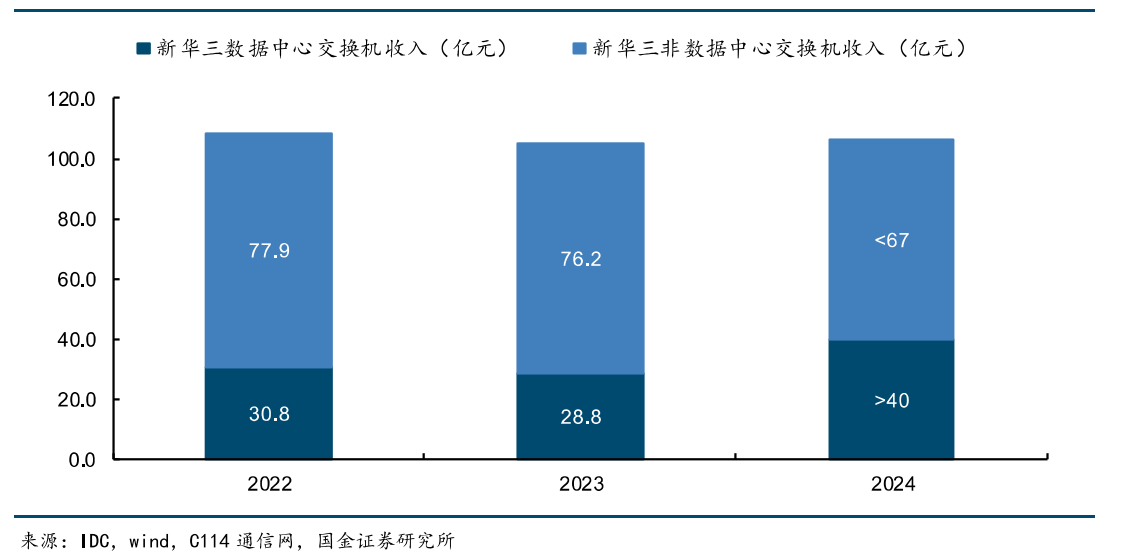

3,积极布局Scale-out域白盒交换机,有望在Scale-up域突破

Scale-out域数通交换机量价齐升,同时以太网渗透率迅速提升给国内以太网交换机厂商放量提供了先决条件。互联网客户占国内数通交换机67%的份额,多采用白盒交换机。针对互联网客户公司自2022年起就前瞻性地投入白盒研发,目前白盒占比迅速提升。针对非互联网客户,由于其交换机系统自研能力相对较弱,公司有望发挥其品牌厂商的优势,保持高盈利能力。中长期Scale-up域以太网交换机将加速渗透,行业扩容。我们看好公司凭借AI服务器业务经验率先取得突破,重塑准入壁垒。

图表5:新华三数据中心交换机收入增长,非数据中心业务占比收缩

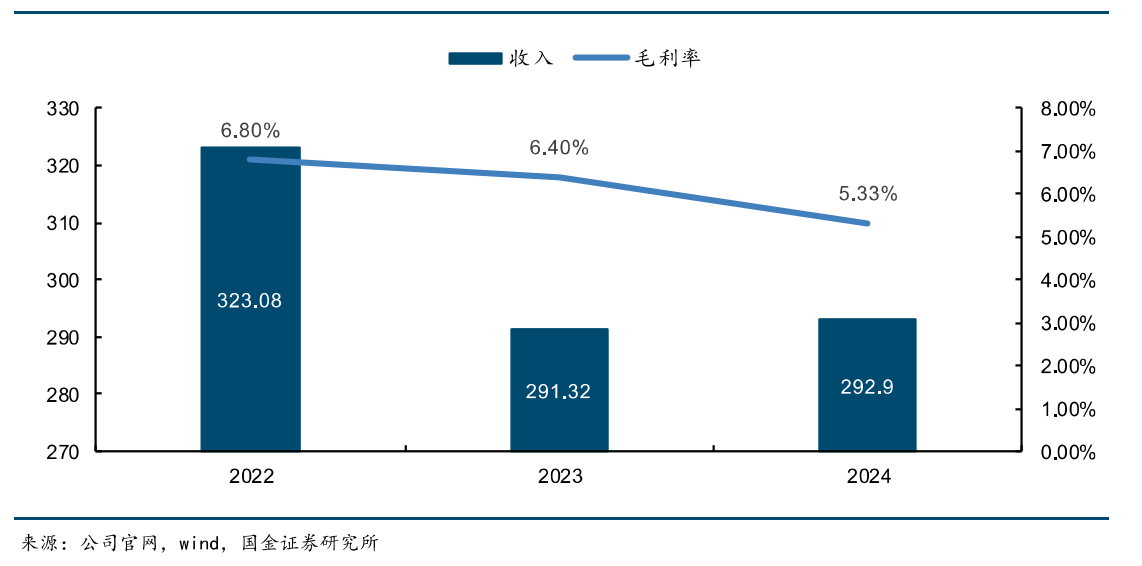

4,IT分销行业景气度回升,公司凭借渠道优势构筑竞争壁垒

中国IT分销市场在经历 2022-2023年的阶段性调整后,2024年呈现显著复苏态势。2024年市场规模达到14300亿元,同比增长3.6%,增速较去年提升5.8个百分点,市场呈回暖趋势。2024 年中国PC全年出货量39.7百万台,同比降幅收窄至4%,其中Q4单季度实现2%的正增长,行业拐点已现。紫光股份是国内IT分销龙头,2024年公司IT产品分销及供应链服务收入达292.9亿元,同比微增0.54%。结束连续两年下滑趋势,随行业回暖步入复苏通道。公司盈利能力相对承压,2024年毛利率为5.3%。

图表6:2024年紫光股份IT分销业务收入290亿,毛利率调整至5.3%

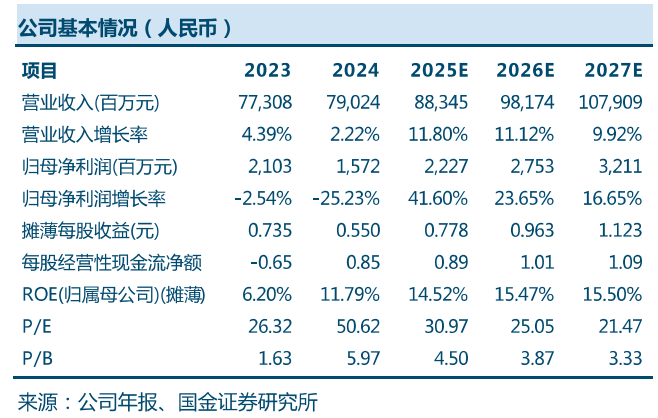

盈利预测及评级

预计公司2025-2027年营业收入分别为883.45/981.74/1079.09亿元,同比增长11.8%/11.1%/9.9%;预计归母净利润分别为22.27/27.53/32.11亿元,同比增长41.60%/23.65%/16.65%;对应EPS分别为0.78/0.96/1.12元。国金证券给予公司2025年40倍PE,目标价为31.2元。首次覆盖,给予“买入”投资评级。

图表7:盈利预测与财务指标

二、技术面信号

紫光股份是AI服务器+高速数通交换机的明星龙头股,近1年股价随AI算力需求的井喷顺势上升(优于大市),阶段性底部逐步抬高,当前股价和估值对比业绩预期仍处于低估区间,后市增长空间巨大,十大流通股东中有多家社保基金、险资和公募机构的身影,深受游资和主力的喜爱,;近期在“国产AI芯片”的加速替代的利好催化下,快速震荡上行且放量数倍的成交额,各周期均线呈多头排列向上,股价站稳在各均线之上,技术面上金叉信号(5日MACD和10日MACD)已显现,股价有望进一步加速。

风险提示:

债务成本高、赴港上市进度不及预期、存货减值风险、芯片供应短缺风险、市场竞争加剧、Scale-up域研发进展不及预期。

参考资料:

20250611-国金证券-紫光股份-ICT领军,AI服务器与交换机齐放量

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号