【摘要】

|

2025年上半年行业透视

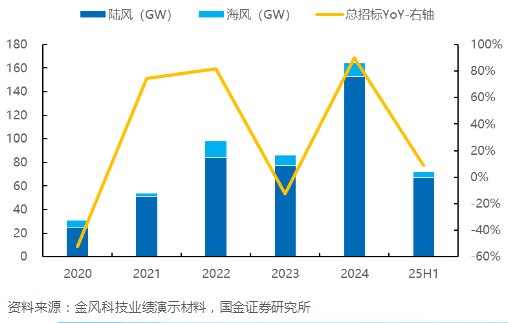

据金风科技统计,国内风机新增招标72GW,同比增长8.8%,其中陆风67GW,同比增长10%,海风5.4GW,同比下降7%。

截至上半年末,头部整机企业在手订单同环比均保持增长,按照各家2024年装机市占率测算,目前行业整体在手订单近300GW,足够覆盖两年装机需求,看好2026年国内风电装机继续增长。

上半年风机新增招标同比增长8.8% | 上半年头部整机企业在手订单同环比均保持增长 |

|

|

资料来源:国金证券研究所 | |

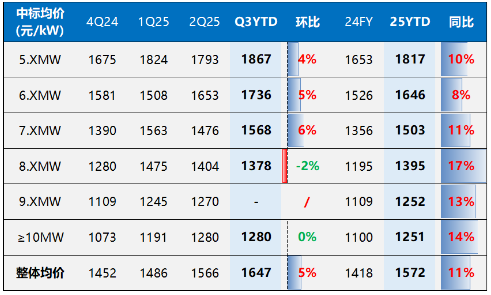

1-8月国内风机中标均价(不含塔筒)为1572元,较2024年全年上涨约11%,且各功率段均价均实现明显上涨,随着涨价订单陆续交付,下半年及明年整机企业盈利弹性有望进一步释放。

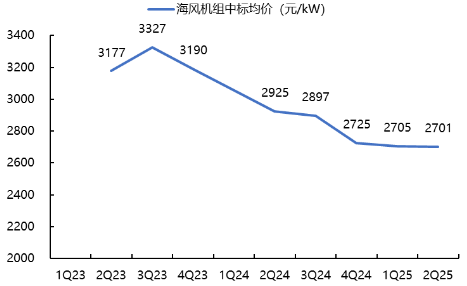

据不完全统计,受益于机组大型化进度放缓,上半年海风机组价格企稳,中标均价维持在2700元/kW左右。

1-8月陆风机组中标均价(不含塔筒)涨约11% | 上半年国内海上机组中标均价基本企稳 |

|

|

资料来源:国金证券研究所 | |

业绩整体梳理

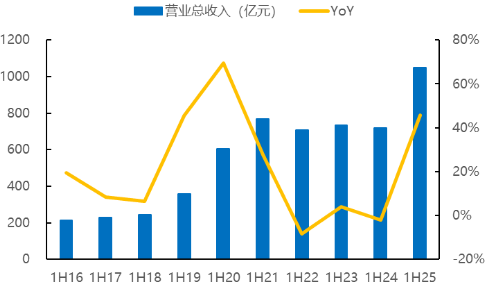

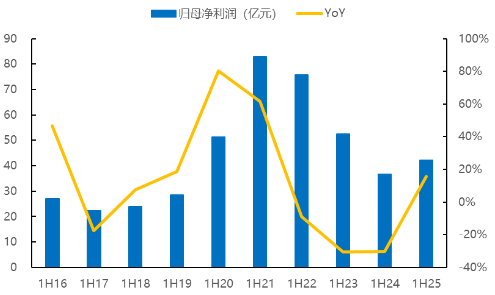

上半年在抢装需求带动下,风电板块收入、盈利实现增长

据【SW风电设备】口径统计,上半年风电板块实现营收1047亿元,同比增长45.6%;实现归母净利润42.3亿元,同比增长15.5%;其中,二季度风电板块实现营收664亿元,同比增长52.4%;实现归母净利润29亿元,同比增长19%,创近23年来以来的单季度新高。

上半年风电板块营收同比增长45.6% | 上半年风电板块归母净利润同比增长15.5% |

|

|

资料来源:国金证券研究所 | |

收入规模高增背景下,各环节期间费用率均实现1-3pct的显著改善;上半年行业整体毛利率及净利率同比有所下降,主要受制造收入占比提升,整机环节毛利率下降影响,上游零部件、塔桩环节受益于需求高景气、产能利用率提升及价格上涨主营业务毛利率大多实现明显修复。

从资产负债表及在手订单指标看,需求有望维持高景气

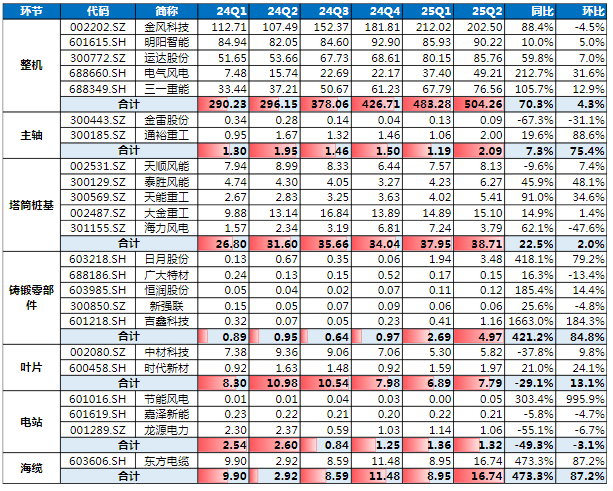

截至报告期末,大部分环节存货及合同负债位于历史较高水平,预计下半年行业装机需求有望延续高增。

整机、主轴、塔桩、铸锻件等制造环节存货及合同负债规模均位于历史较高水平,验证上半年抢装结束后下半年装机需求仍然保持旺盛。整机环节主要标的报告期末合同负债规模同比增长超70%,看好下半年国内风电装机延续高增,各环节需求释放继续加速。

截至报告期末,各环节合同负债位于历史较高水平(亿元)

资料来源:国金证券研究所

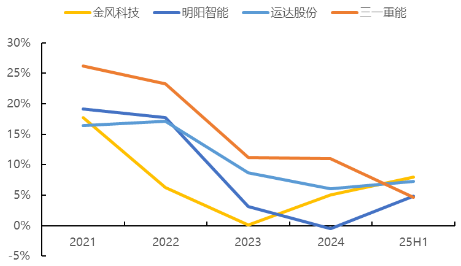

头部整机企业制造端盈利大多实现改善,龙头α显著,出海进入放量前夕

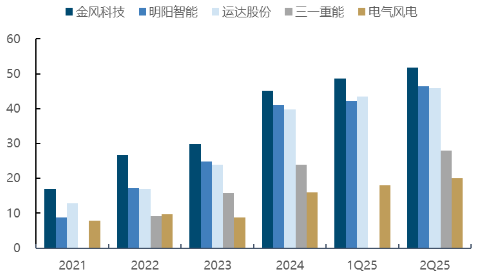

上半年金风、运达、明阳制造端毛利率同比提升2-4pct,金风毛利率提升幅度领先,预计主要受益于前期低价中标较少,高价中标较多。随着去年四季度以来的高价订单陆续进入交付,看好全面通胀背景下整机环节制造端盈利弹性进一步释放。

上半年整机环节出海继续加速,金风、明阳、三一海外风机收入均实现50%以上的增长,海外风机毛利率约10-20%,普遍高于国内水平;1-7月国内整机企业海外签单量超15GW,同比翻倍,看好海外及海风业务逐步放量形成整机环节中长期的成长性。

上半年头部四大整机厂毛利率实现修复

资料来源:各公司公告,国金证券研究所;

注:2023年为新会计准则下的同口径毛利率,明阳智能2025年上半年毛利率为测算值,实际可能存在一定误差

海缆合同负债创历史新高,零部件环节盈利弹性亮眼

国内海风加速推进,东方电缆及海力风电存货、合同负债维持历史高位,看好下半年海缆、桩基环节确收加速;大金重工受益于欧洲海风景气向上业绩、订单持续释放。

零部件方面,二季度铸锻件排产环比进一步提升,产能利用率提升叠加部分环节涨价落地,毛利率实现明显修复,在下半年风电需求延续高增的预期下,看好三季度铸锻件环节业绩进一步环比向上。

以广东重点海风项目为例,海缆敷设开工时间大部分在二、三季度 |

|

来源:国家海洋局,国金证券研究所 |

小结

结合半年报情况,风电行业拐点确立,景气上行板块收入、盈利有望持续向上,继续关注整机、海风链、零部件等环节。具体来看:

受益于国内风机量价持续超预期、两海收入结构提升驱动盈利趋势性改善的整机环节,包括金风科技、运达股份、明阳智能等;

受益于“两海”需求高景气、海外订单外溢,盈利有望向上的海缆、基础环节,包括大金重工、东方电缆、海力风电等;

参考研报

20250902-国金证券-25H1风电板块业绩总结:盈利继续拐点向上,行业景气加速上行

免责声明 本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:于鑫(登记编号:A0740622030003) |

沪公网安备31011802005267号

沪公网安备31011802005267号