摘要:2024全年交付了10台份“华龙一号”核一级主泵泵壳

看点一、应流股份:高端零部件铸造龙头。

看点二、AIDC驱动需求加速,公司为国内叶片龙头。

看点三、航空领域:受益大飞机+低空经济。

看点四、核电领域:公司布局向核聚变延伸布局。

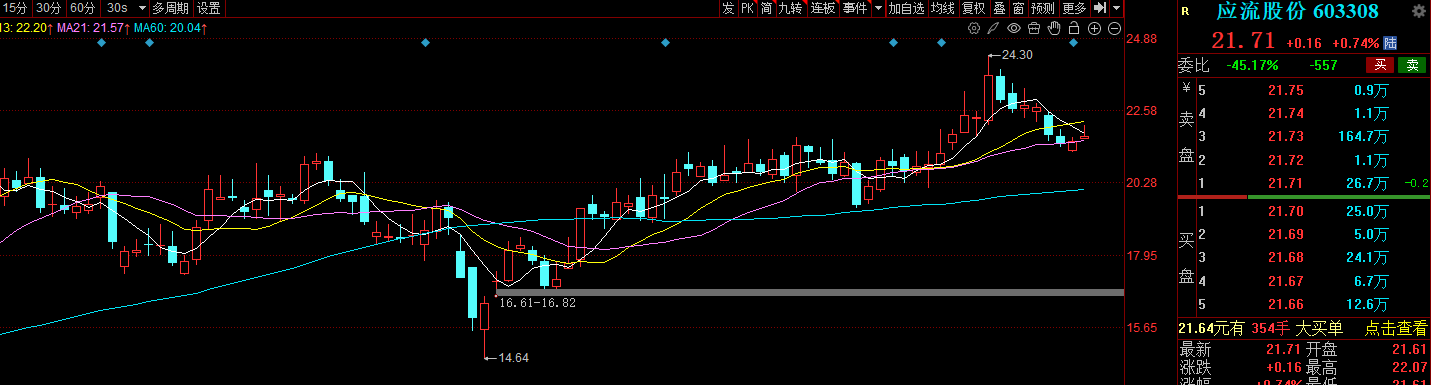

今天和大家讲解一只核电+大飞机龙头-应流股份。

正文

看点一、应流股份:高端零部件铸造龙头。

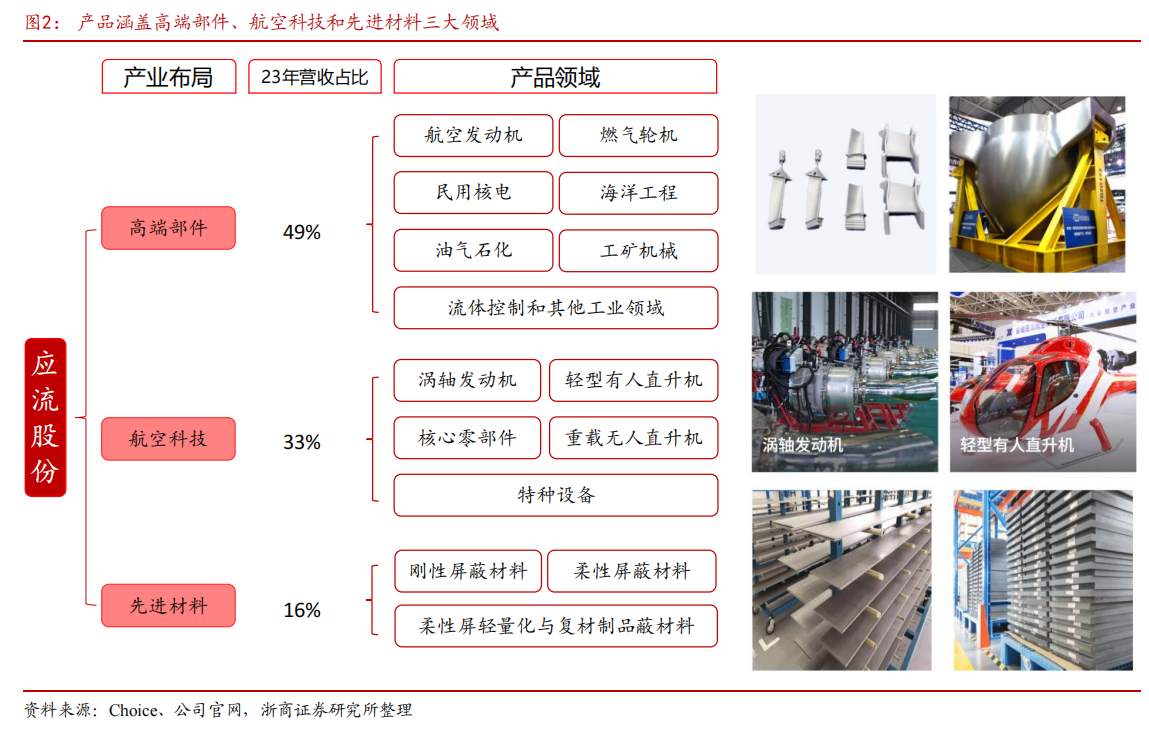

公司于1990年进入铸造行业,建立了以铸造为源头的完整高端零部件生产体系,装备水平、技术能力和产业规模行业领先,是国际知名高端装备关键零部件制造企业,是我国航空发动机、燃气轮机、核能核电等高端装备制造产业链重要成员。公司产品涵盖高端部件(叶片等)、航空科技(发动机、整机等)和先进材料(核相关等)三大领域,主要服务于航空航天、燃气轮机、核能核电、海洋工程、油气化工、工矿设备和流体机械等高端装备领域。

未来发展战略:突出发展“两机(航空发动机和燃气轮机)+两业(核能产业和航空产业)。

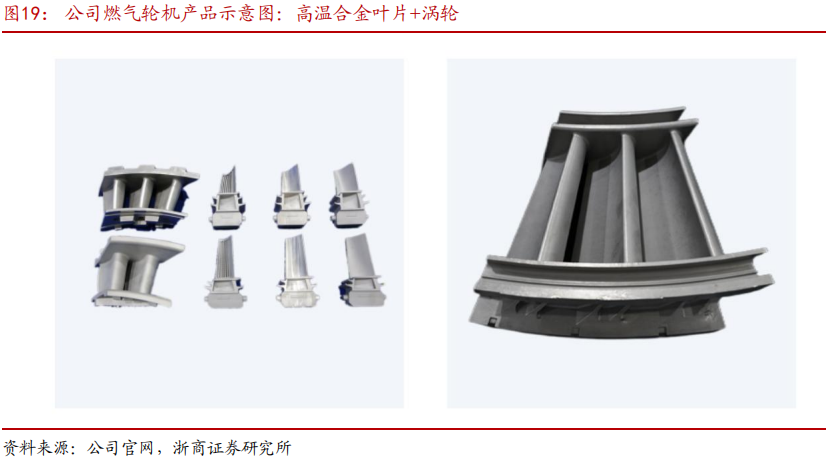

看点二、AIDC驱动需求加速,公司为国内叶片龙头。

超大型IDC/EDC机房使用燃气轮机发电机组作为电源。可保障高品质供电,同时绿色、节能、减碳,使用燃气轮机发电比柴油发电更有优势。核心优势包括:1)启动速度快于燃煤机组:调节范围广(可在30%~100%负荷间快速切换),适合AIDC的“潮汐式”用电特点。可作为灵活调峰电源。

2)节能减排:相比传统柴油发电机,燃气轮机的燃料燃烧更清洁(碳排放降低约30%~50%)。

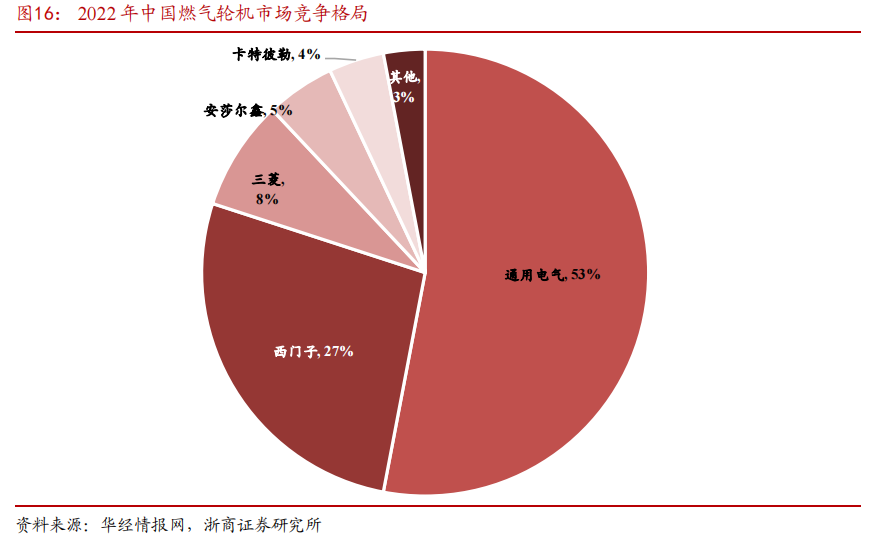

竞争格局:市场被美日德外资企业垄断,期待国内企业技术不断突破。2022年中国燃气轮机市场基本被通用电气、西门子、三菱重工等公司占据,CR3=88%,其中通用电气市场占有率约53%,西门子市占率约27%,三菱市占率约8%。

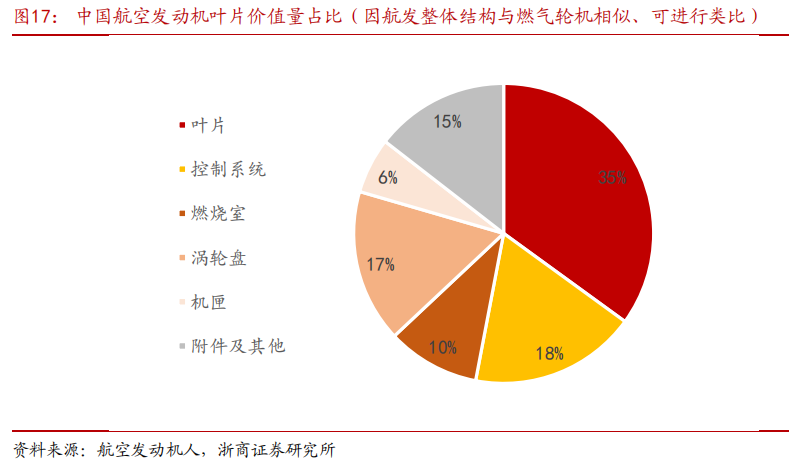

产品端:公司产品已覆盖E、F、G/H等级多款型号燃气轮机,获得全球龙头企业的认可。率先通过国家“两机专项”大F级重型燃机一二三级定向空心透平叶片新产品验收并批量交付。

截至2024年底,公司在手“两机”订单超过12亿元。与2023年比较,2024年公司燃气轮机产品接单增幅达到102.8%。

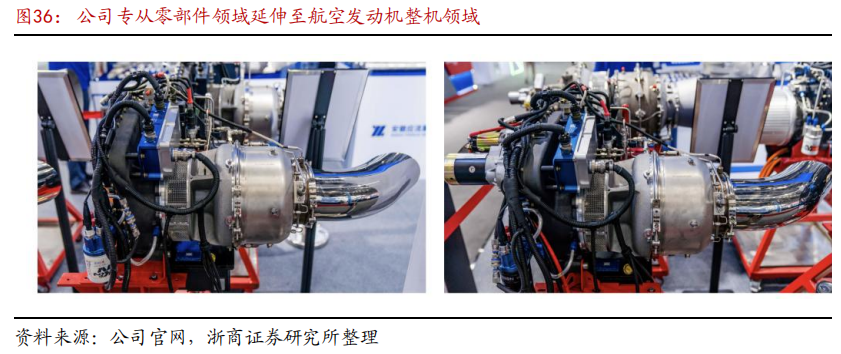

看点三、航空领域:受益大飞机+低空经济。

公司在航空科技领域:主要研制生产涡轴发动机,轻型直升机、重载无人直升机,以及航空关键零部件和方舱等特种装备。对接德国先进技术,建设国内研发团队,具备领先的国产化和应用开发能力,国际一流标准的生产厂房和试验设施。

涡轴发动机领域:2016年,应流股份收购德国SBM公司,引进两款涡轴发动机技术,并成立应流航空,从零部件领域延伸至航空发动机整机领域。

看点四、核电领域:公司布局向核聚变延伸布局。

应流股份:公司具核一级产品制造资质,布局核聚变板块

技术端:公司继续巩固核电铸件领域领先优势,2024全年交付了10台份“华龙一号”核一级主泵泵壳。组织精英团队,加大多用途模块式小型堆科技示范工程项目攻关。

风险提示:

原材料价格波动的风险、行业及市场风险。

参考资料:

20250619-浙商证券-应流股份-603308-高端铸造龙头,受益AIDC+航空科技+核聚变产业大趋势

免责声明:【九方智投-投顾-毕威功-登记编号:A0740623110008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】

沪公网安备31011802005267号

沪公网安备31011802005267号