动态视角下,2024年9月至今市场低估值个股比例呈现持续下降趋势,表现为全AP/B分布曲线高点不断向右下方移动(时点分别为2024/9/19、2024/10/8、2024/12/12、2025/3/18、2025/8/20)。

这一运动特点与14-15年的牛市更加相似。风格演绎方面,行情前期(14年10月-15年1月)低估值指数表现占优,金融、稳定领涨,而中后期(15年1月-15年6月)高估值指数大幅跑赢,成长领跑。

16-17年牛市为消化15年牛市后遗症的结构牛,分布曲线高点向左上方运动,19-21年牛市持续时间长,中间有19M4-20M1,20M7-21M2两个阶段曲线高点也向上方运动,出现“折返跑”特征。

静态视角下,当前时间节点估值分布与历史时间点对比还不极端,分布的离散度与20-21年的离散最高点21年12月接近,但还低于2015年1月。

2024年2月,中国资本市场初步见底。2024年9月份以来,中国资本市场走出了一轮波澜壮阔的行情。上证指数从不到2700点,上升到2025年8月份的3600点以上,涨幅超过35%。可以说是已经展开了一轮新的牛市。

移动互联革命后,经济增长再度进入“青黄交接”的酝酿阶段,万物互联代表的AI大概率为未来新一轮康波周期主导核心技术。

init-width="1269" init-height="665" src="https://upload.9fzt.com/production/2025/8/29/279a065cb05a4f509a009768f4f69dbb.png" name="图片 1" width="554" height="290" border="0" data-ratio="0.5234657039711191" data-w="554" style="box-sizing:border-box;width:554px;"/>

技术迭代“交接期”→政策逆周期加力→生产法考核,产需失衡加剧→“统计幻觉”→“反内卷”•以沪深300为例,贸易战以来可以分为三个阶段:

防御,功能产业跑赢(研发为0或未披露,以银行、非银、食饮、农业、地产为代表)

“反内卷”,成熟(研发<中位数)与新兴行业(研发>中位数)跑赢

风险偏好反转,新兴行业跑赢

维度一:从A股整体指数来看,其长期趋势呈现出整体底部不断抬高的“慢牛”状态,只不过波动率比较高。目前万得全A月度低点(2025年8月)已经来到了5532.5点,接近上一轮牛市5786点(2021年12月的月度低点)的位置。

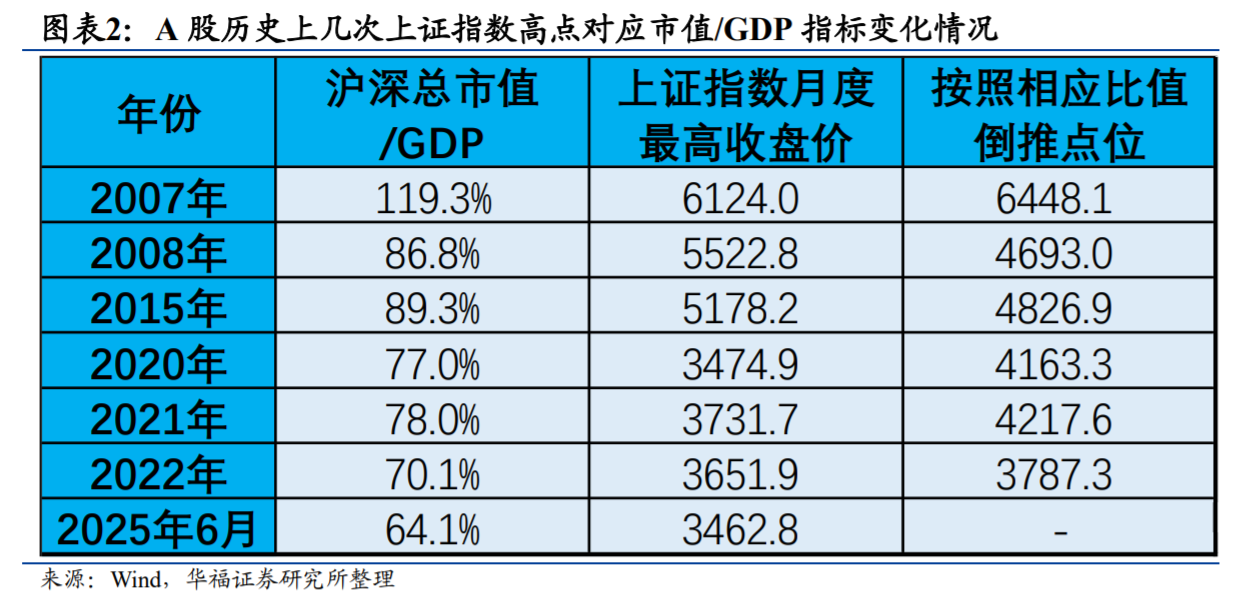

维度二:从市值/GDP这一衡量股票市场泡沫的经典指标来看,距离历次牛市峰值有较大差距。从A股当前的市值来看,截至2025年6月,沪深总市值占GDP比重已经达到了64.1%,但距离历次牛市峰值的比值还有比较大的差距。

维度三:A股其实存在着比较明显的周期性规律。2001年以来,A股大概经过了四轮牛熊周期,目前正在进行第五轮牛熊周期。从时间长度看,A股的牛熊周期一般会经历3-5年,最短的是3年4个月,最长的是5年4个月,平均为4年7个多月。

维度四:从估值水平角度讲,当前A股估值水平已经呈现出极端分化状态。大部分指数估值水平偏高,但离历史极值还有的距离,少数指数估值水平已经达到历史极值水平。

考虑到2006-2007年牛市、2014-2015年牛市,在牛市结束后市场都出现了大幅度波动,其峰值的估值水平存在着较大偏差,我们进一步测算2018年以来的主要指数估值分位数水平,会发现大多数指数的估值水平都到了比较高的程度。从市盈率水平看,除了恒生科技指数,绝大多数A股相关指数的估值分位数都已经达到了80%以上,至少也是80%附近。实际上,当前A股指数估值水平不少已经接近甚至超越2020-2021年牛市的水平了。

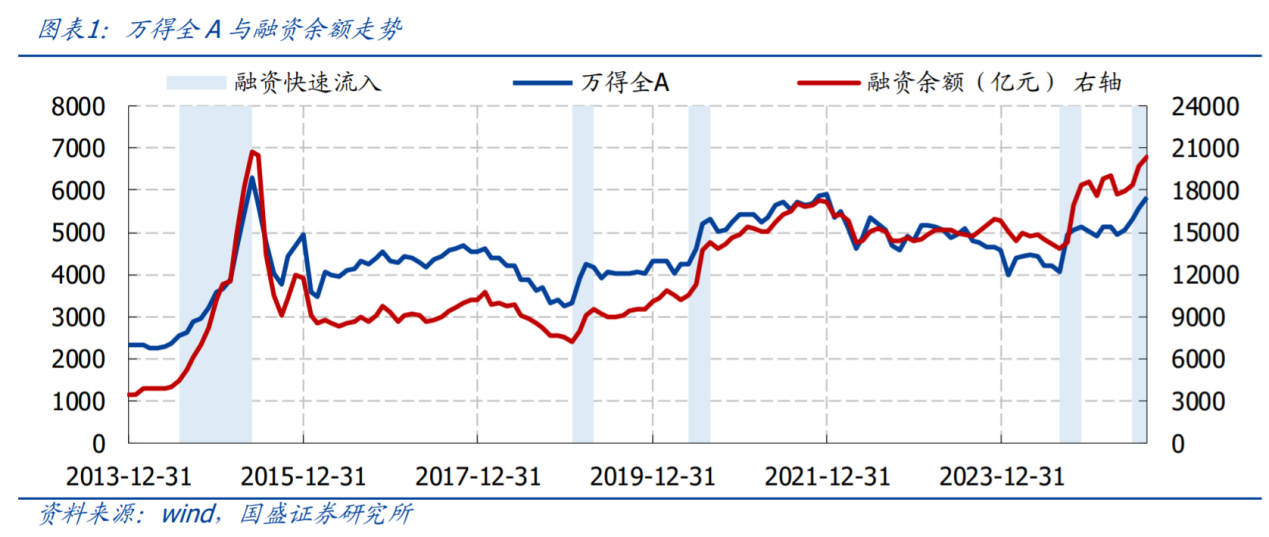

维度五:从杠杆水平来看,当前A股杠杆水平已经来到了比较高的位置,截至8月13日,A股融资余额为20462.4亿元。其中,2015年牛市期间,A股融资余额最高达到22728亿元,为场内杠杆的历史高点。

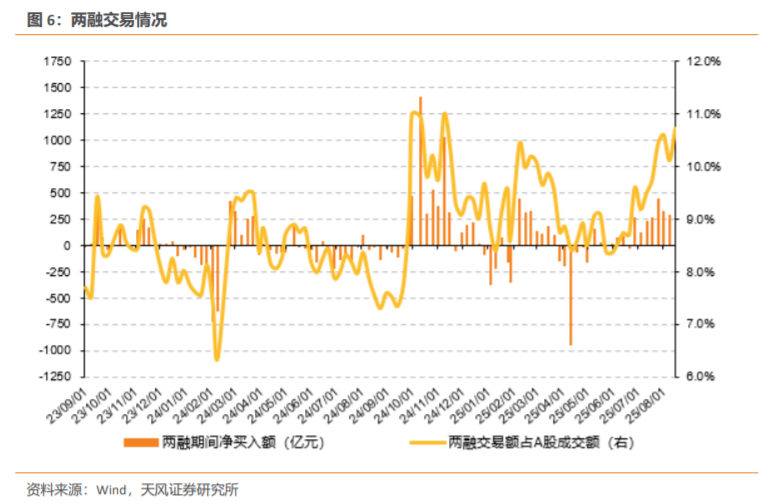

当前两融净流入规模有所提升,表明市场投资情绪逐渐回暖,同时两融交易额占A股成交额比重也处于阶段性高位,反映当前两融资金参与度较高。

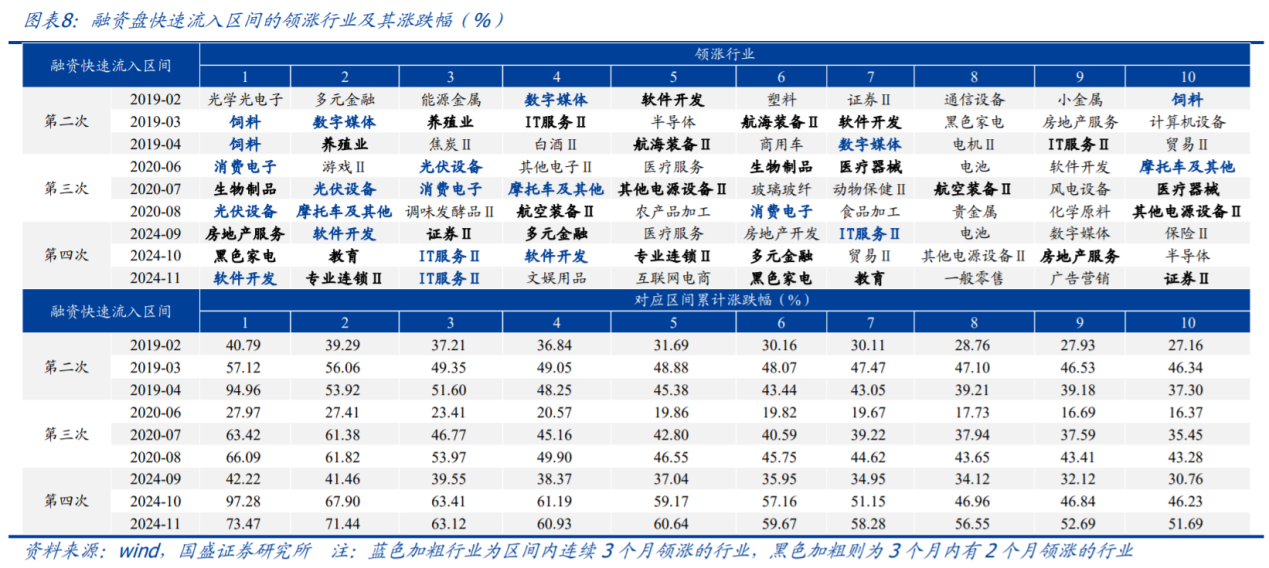

历史上融资盘快速流入:2014年至今,A股共出现过四次较为显著的融资盘快速流入。

第一次快速流入(2014.8~2015.5)持续时间最长、流入规模最大,但其历史背景包括货币政策转向、大幅降准降息与场外配资的盛行,因而参考价值相对较低。除第一次外,在2019年、2020年、2024年均有融资盘快速流入的情况出现。本文对历史上融资盘快速流入的演绎过程进行回顾分析,重点关注融资盘快速流入的成因、流入放缓的原因以及领涨行业的表现。

第二次融资盘快速流入(2019.2~2019.4)主因宏观环境的改善。一是中美贸易摩擦出现阶段性缓和,2018年12月王毅表示“中美就经贸问题达成共识,停止相互加征新的关税”;二是货币政策宽松与信用条件改善,央行在2019年1月15日与1月25日分别降准50bp,1月金融数据显示社融数据同比大幅多增;三是资本市场政策出现积极变化,2018年11月5日科创板宣布设立、2019年1月26日易会满任证监会主席。

第三次融资盘快速流入(2020.6~2020.8)主因海外权益市场波动收敛、A股盈利预期改善。2020年初全球经济遭受突发事件冲击并引发权益市场巨震,随后欧美开启量化宽松、供需出现明显缺口,到2020年6月,海外权益市场波动收敛,同时我国出口表现强势并带来上市公司盈利预期的改善。

第四次融资盘快速流入(2024.9~2024.11)主因宏观政策转向。2024年9月召开了一次非常规的政治局会议,分析研究经济形势与经济工作,重点提出“促消费”与“惠民生”。除政治局会议以外,2024年9月24日央行、金融监管总局、证监会介绍金融支持经济高质量发展情况,出台一系列金融政策,2024年11月8日,人大常委会审议通过大规模化债举措,均对经济信心产生明显提振。

融资盘的快速流入经过一段时间的消化后可能出现动能的减弱。融资盘快速流入均在2~3个月后出现速度放缓,背后可能反映的是投资者情绪热度边际降温。宏观政策兑现甚至转向、基本面未出现超预期改善,也可能引发融资流入放缓甚至市场回调风险。2019年4月央行提出“把好货币供给总闸门”,2024年11月财政政策落地后经济数据未出现明显改善,随后融资流入速度均出现一定程度的放缓。2020年9月融资流入放缓后,A股市场却并未出现较大幅度的回调,经过一段时间的震荡整理后再次上行,背后原因可能就在于出口数据与A股盈利改善的基本面逻辑。

本轮融资盘快速流入的成因可能与基本面预期的改善相关,一是7月中央财经委第六次会议定调“反内卷”,有望推动企业盈利能力修复,二是中美经贸会谈后,国际贸易格局趋向于新的稳态,三是2025年一季报显示A股业绩增速小幅抬升,A股盈利周期或正从下行转向筑底。本轮融资盘快速流入6月开始,当前可能已经处于后半程,国内经济数据尚未多维度印证超预期改善,9月初是重要时点,彼时可类比2019年与2024年情况,融资盘流入速度或逐渐放缓,指数也可能由上涨趋势逐渐转入震荡。

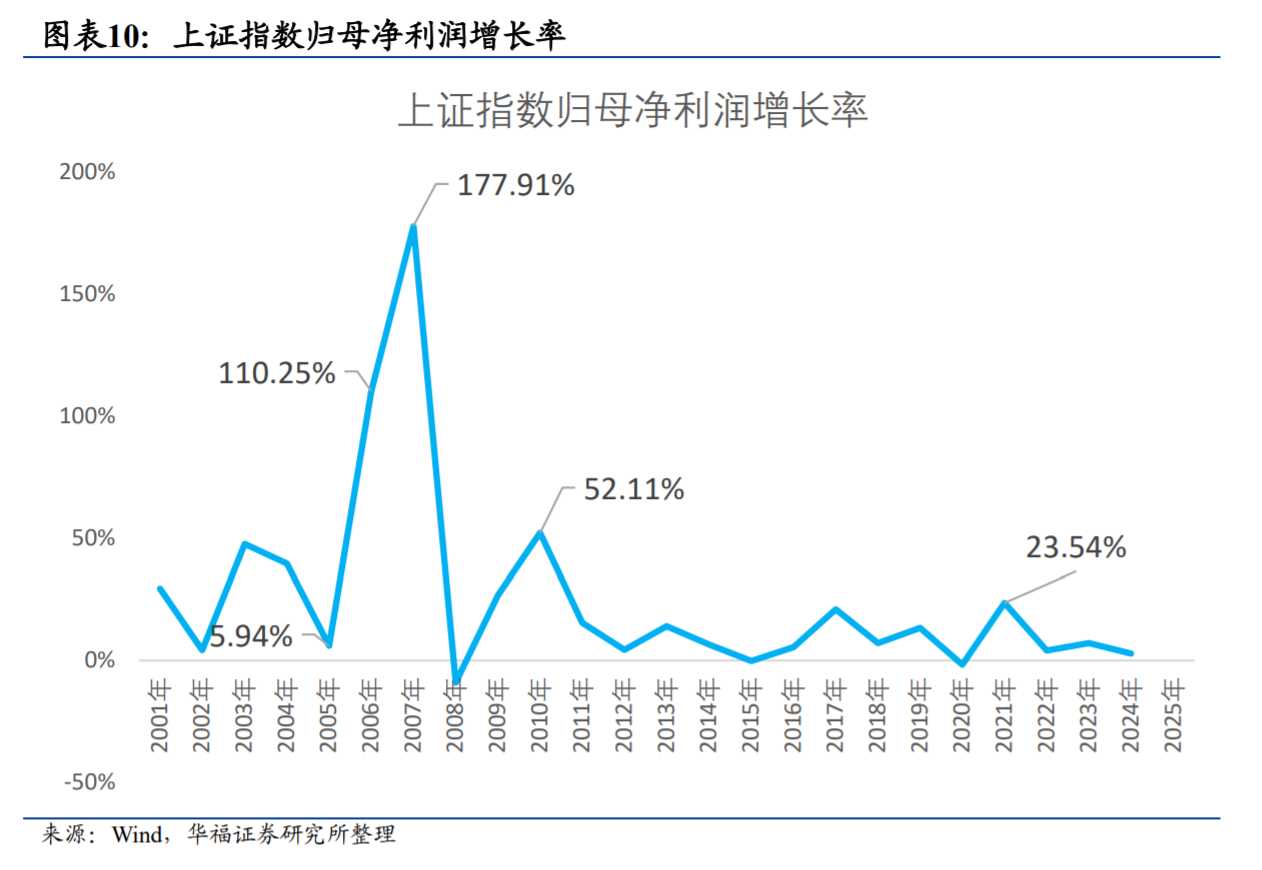

维度六:从企业盈利维度讲,本世纪以来A股五次大牛市当中,只有2005-2007年、2009年、2020-2021年这几次大牛市有盈利的显著增长,其它几次看不到明显的盈利改善。

维度七:股债性价比也是衡量资本市场热度的一个指标。通过比较股票与其它资产的收益率,来衡量股票与其它资产相比的相对收益率处于何种水平。2025年4月份以来,随着市场的上涨,当前A股的风险溢价有所回落,但仍然处于中位数以上,因此权益相比债券仍然具有一定的性价比。

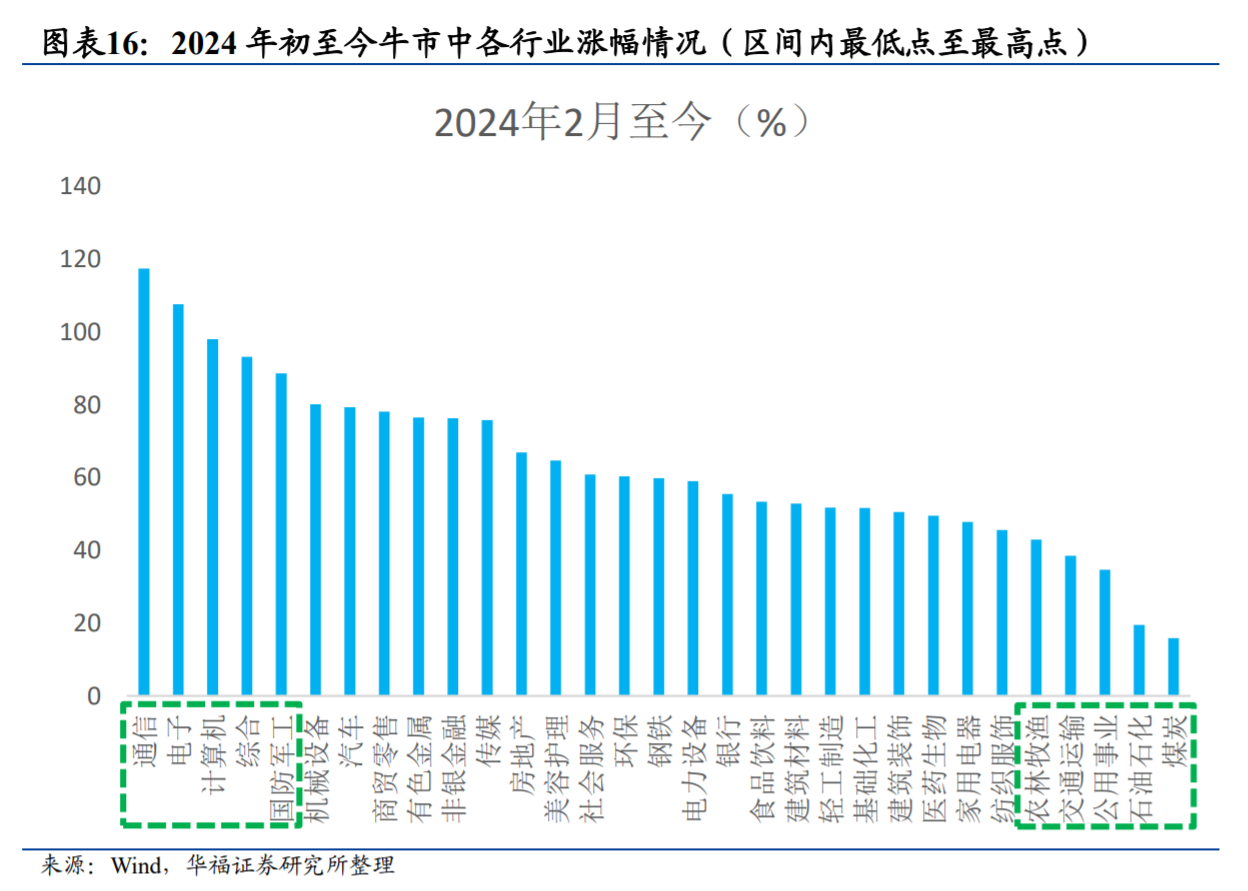

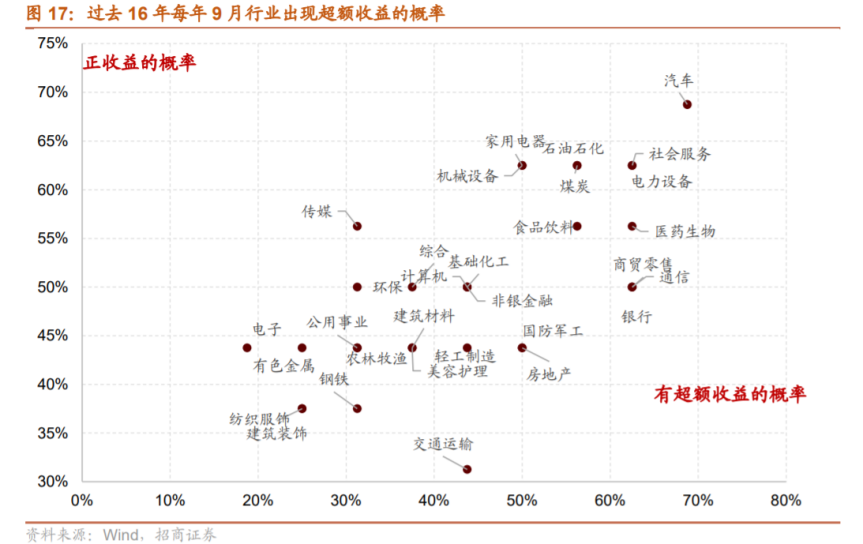

维度八:从行业维度上看,有些行业是牛市的常客,有的行业表现则相对一般。同时,不同时期的牛市领涨行业,往往也会反映当时产业趋势的发展变化,也很有借鉴意义。

展望9月,影响行业表现的因素预计主要在于以下几个维度:

1)在反内卷和投资、生产端增速放缓的驱动下,价格端有望边际改善,7月PPI初见止跌,关注PPI止跌回升对行业的催化。参考过去五轮PPI回升的经验和当前我国经济发展的现在,本轮先进制造领域的电力设备、机械设备,资源品领域的有色金属、基础化工,以及部分消费如美容护理、食品饮料均有望受益;

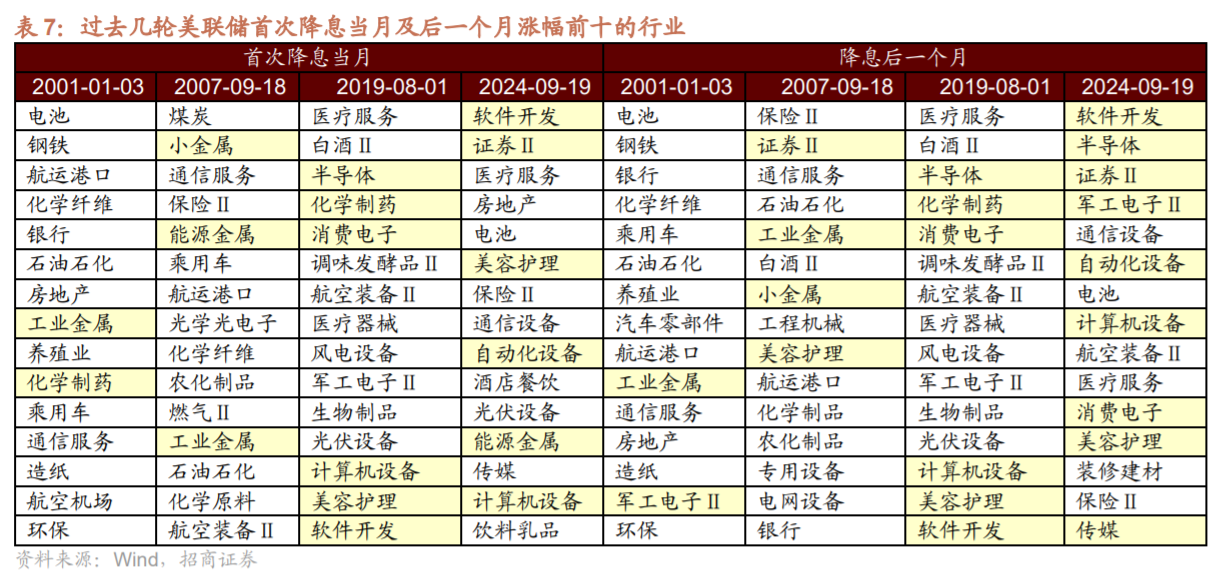

2)9月大概率迎来,美联储降息,从过去几轮美联储首次降息后的行情来看,受流动性驱动的有色金属(工业金属、小金属、贵金属等)、电子(消费电子、半导体)、计算机(计算机设备、软件开发)、证券、美容护理等预计有较好表现;

3)市场进入牛市Ⅱ阶段,板块轮动较高:

一方面,受技术创新驱动的科技领域预计仍是主线行情;

另一方面关注目前涨幅和估值处于低位、可能有催化的领域,如家用电器(白电、厨卫电器)、食品饮料(白酒、食品加工)、电力设备(光伏设备、电池、电网设备)、非银金融(证券)、工程机械、计算机设备等。

综合以上,行业配置方面重点围绕PPI触底改善、美联储降息催化、以及当前估值处于较低水平的方向布局,行业:电子(半导体、消费电子)、计算机(计算机设备、软件开发)、非银、电力设备(电池、光伏设备、风电设备)、机械设备(自动化设备、工程机械)、美容护理等。

参考资料:

20250819-华福证券-八个维度看本轮牛市的高度与长度

20250818-国盛证券-历史上融资盘快速流入如何演绎

20250828-国信证券-新秩序的萌芽

20250827-招商证券-美联储降息与PPI止跌的交易线索

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。 未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。 本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。 投资顾问:王德慧(登记编号:A0740621120003) |

沪公网安备31011802005267号

沪公网安备31011802005267号