init-width="1089" init-height="631" src="https://upload.9fzt.com/production/2025/12/17/11/f5170034acf648_1765942455978.png" style="box-sizing:border-box;width:"auto";margin:0 auto;" data-ratio="0.5794306703397613" data-w="1089"/>

市市场沪指窄幅震荡,创业板指涨超1%。黄白二线分化明显,微盘股指数跌超1%。沪深两市半日成交额1.02万亿,较上个交易日缩量987亿。盘面上热点快速轮动,全市场超3700只个股下跌。从板块来看,锂矿概念走强,金圆股份4天2板,盛新锂能涨停。电解液概念震荡反弹,天际股份涨停。算力硬件概念表现活跃,环旭电子涨停,“易中天”光模块三巨头集体上涨。零售、乳业概念探底回升,庄园牧场直线涨停,利群股份2连板。下跌方面,高位股大面积退潮,博纳影业、太阳电缆、中源家居触及跌停。

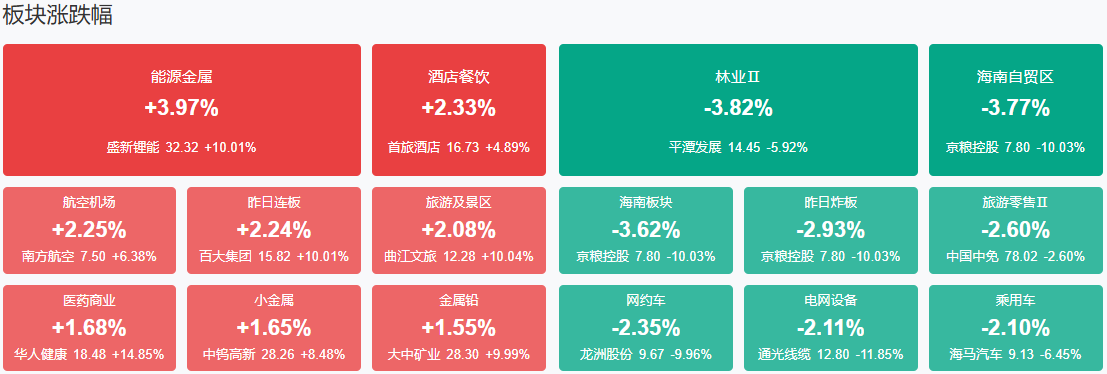

板块方面,能源金属、旅游、电池等板块涨幅居前,军工、电网设备等板块跌幅居前。截至收盘,沪指涨0.17%,深成指涨0.83%,创业板指涨1.21%。

涨停天梯榜:

【5连板】百大集团

【4连板】胜通能源

【3连板】三羊马

【2连板】博菲电气、利群股份

【反包走势】南京商旅

今日炒什么

【消费】

消息面:中央财办有关负责同志详解2025年中央经济工作会议精神。明年继续实施适度宽松的货币政策。一是把促进经济稳定增长、物价合理回升作为货币政策的重要考量,这是今年会议的新提法。货币政策将加强前瞻性、科学性调节,保持流动性充裕,保持社会融资条件相对宽松,促进社会综合融资成本低位运行,与其他政策举措形成合力,努力推动实现经济增长、物价回升等目标。二是灵活高效运用多种货币政策工具。货币政策工具箱既包括降准降息,也包括其他短期、中期、长期流动性投放工具。明年将灵活搭配、高效运用多种工具,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。三是加力支持扩大内需、科技创新、中小微企业等重点领域。继续用好用活结构性货币政策工具,着力畅通货币政策传导机制,持续提升金融服务实体经济的质效。同时,要继续平衡好内外部关系,保持人民币汇率在合理均衡水平上的基本稳定。扩大内需是明年排在首位的重点任务。今年我国内需总体保持稳健,前三季度内需对经济增长贡献率达到71%。提振消费政策成效明显,扩大有效投资扎实推进。我们也注意到,近几个月消费和投资增速有所放缓,需要持续加力扩内需。

【芯片概念】

消息面:谷歌为确保下一代TPU芯片供应,已将联发科的订单量翻倍,并采用双供应商策略来降低风险。谷歌TPU凭借卓越的能效比,吸引了大量外部客户的目光,市场统治力已得到重量级客户的背书。3.谷歌新一代TPUv7因单芯片功耗飙升至980W,其机柜将采用100%全液冷架构,标志着液冷从可选方案升级为ASIC阵营的强制标配。

【商业航天】

消息面:12月16日11时17分,我国在太原卫星发射中心用长征四号乙运载火箭成功将资源三号04星发射升空,卫星顺利进入预定轨道。此次发射受到新华网(603888)、人民网客户端、人民网、央视《正点财经》《新闻30分》、央视新闻、中国网、中国科技网、新京报客户端等媒体的广泛报道。

机构观点:

银河证券:证券板块估值处于历史低位

银河证券指出,国家“稳增长、稳股市”、“提振资本市场”的政策目标将持续定调板块未来走向,流动性适度宽松环境延续、资本市场环境持续优化、投资者信心重塑等多方面因素共同推动证券板块景气度上行。当前环境下,中长期资金加速入市,市场活跃度维持高位,资本市场展现出“健康牛”态势,财富管理转型、国际业务拓展、金融科技赋能均有望成为行业提升ROE驱动力。当前板块估值处于历史低位,防御反弹攻守兼备。

华西证券:科技轮动缺位时,关注消费板块高低切逻辑

华西证券指出,对于股市而言,科技轮动缺位时,关注消费板块高低切逻辑。进入12月,市场追高科技的意愿有所下降,而资金仍在尝试突围。在这种情况下,高低切逻辑有望受到关注。从11月经济数据来看,消费增速放缓,考虑到中央经济工作会议将“坚持内需主导”列为2026年重点任务的首位,市场或将博弈政策加码的预期。同时,红利板块从11月14日开始调整,截至今日累计下跌5.95%,从924以来的历史经验来看,潜在跌幅或有限。新能源逻辑相对扎实,但在11月21日大跌后尚未明显修复,同样是值得关注的方向。

中信证券:资本市场表现与黄金价格上行带来的财富效应为奢侈品、高端旅游及博彩等顺周期板块提供了需求支撑

中信证券研报认为,目前中国消费市场体现出显著的“K型复苏”特征,消费板块的反弹与大众消费的温和复苏形成鲜明分化。这一格局主要由供给侧刚性约束、高净值客群财富效应以及政策端边际改善共同驱动,暂难言为需求驱动的趋势性回暖。具体而言,航空业受飞机引进延迟、发动机检修等因素制约,有效运力增长受限;高端零售物业与奢华酒店则凭借稀缺的区位与品牌壁垒,在需求承压背景下实现客流与收益领先复苏。与此同时,资本市场表现与黄金价格上行带来的财富效应为奢侈品、高端旅游及博彩等顺周期板块提供了需求支撑。政策层面,行业自律公约有效夯实了航空票价与收益率的底线,而离岛免税政策的优化与海南封关在即,则创造了潜在增量空间。重点建议关注财富效应传导、供给端优化推动的经营拐点机会,包括受益于资本市场财富效应潜在传导的偏高端消费,如出境游、酒店、博彩、免税、奢侈品&高端美护、高端地产物业等。

中金:预计化工行业周期拐点有望到来

中金公司发布2026年展望称,石化化工行业下行周期已持续约3年半时间,随着行业资本开支持续下降及海外落后产能加快退出,研报认为行业产能将进入低增长阶段,同时以行业自律为主的反内卷也加快了相关产品盈利修复。随着供给端利好因素持续累积及新能源等领域需求的快速增长,中金公司预计化工行业周期拐点有望到来。

华泰证券:消费领域建议关注国货崛起、AI+消费、情绪消费、低估值高股息白马龙头等结构性机会

华泰证券研报称,据国家统计局,11月社零总额同增1.3%至约4.4万亿元,增速环降1.6pct,低于Wind一致预期(2.9%),主要受到“双十一”促销周期前置,及家电家具等国补品类基数抬升影响。除汽车以外的消费品零售额同比增长2.5%。展望未来,随着提振消费专项行动继续深入,以及高质量供给增加,国内消费有望延续温和复苏态势,消费领域建议关注国货崛起、AI+消费、情绪消费、低估值高股息白马龙头等结构性机会。

西部证券:美股“AI泡沫论”担忧或将放大日本加息影响建议多看少动

西部证券称,美股“AI泡沫论”担忧可能会放大日本加息的影响,如果美国连续出现2-3次股债汇三杀,建议可以卖出资产,持有货币,等待流动性冲击倒逼美联储明确的量化宽松之后,再相机增持资产。策略师曹柳龙团队在报告中指出,日本央行决策基本明牌,但资金的选择难以预测,这种情况下建议多看少动不过,即便日本加息导致流动性冲击,也不会改变全球中长期宽松的趋势。大类资产继续看好A和H股,中国国债把握修复机会,战略配置黄金,美股和美债或维持震荡。

九方智投 投顾 贺国庆(登记编号:A0740622100001);以上代表个人观点,仅供教学参考,不作为买卖依据,据此操作风险自负

沪公网安备31011802005267号

沪公网安备31011802005267号