![]()

大家好!今天,策略哥来给大家拆解一只“多行业温控开拓取得成效,2025年Q1业绩高增”—同飞股份的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)24年公司投入&股权激励影响利润增速,25Q1投入现回报、业绩迎来拐点

2024年合计实现营收21.60亿元,yoy+17.07%;归母净利润1.53亿元,yoy-15.87%;扣非净利润1.46亿元,yoy-14.07%,毛利率22.06%,yoy-5.44pcts,净利率7.10%,yoy-2.78pcts。

按业务分拆:

A)电力电子装置温控产品:实现收入14.51亿元,yoy+21.42%,毛利率18.85%,同比下降5.45pcts。

B)数控装备温控产品:实现收入6.47亿元,yoy+6.68%,毛利率28.51%,同比下降1.46pcts。

公司毛利率下降主要受电力电子装置温控产品行业竞争加剧影响;由于产品研发、股权激励和产能建设,24年公司期间费用增长明显。2025Q1公司积极开拓市场并取得成效,储能、数控装备等各领域温控产品收入同比快速增长,实现营收5.74亿元,yoy+109.02%,qoq-27.06%;归母净利润0.62亿元,yoy+1104.89%;扣非净利润0.60亿元,yoy+1516.35%。

2)24年各细分赛道(储能,半导体,数据中心等)稳步拓展,打开新机遇

A)储能领域,公司积累了宁德时代、阳光电源、中国中车、中创新航、海博思创、金盘科技等业内优质客户,24年公司储能温控领域的营业收入约为11.76亿元,同比增长约30%。

B)半导体制造设备领域,公司围绕国产替代和市场份额提升的成长主线,已逐步拓展了北方华创、芯碁微装、晶盛机电、华海清科、上海微电子等众多优质客户。

C)数据中心领域,公司推出冷板式液冷和浸没液冷全套解决方案,产品包括液冷分配装置(CDU)、冷液分配管(Manifold)、预制化管路、室外干冷器等全系列产品。目前公司已拓展了科华数据、东莞泰硕电子有限公司等业内优质客户。

3)盈利预测及评级

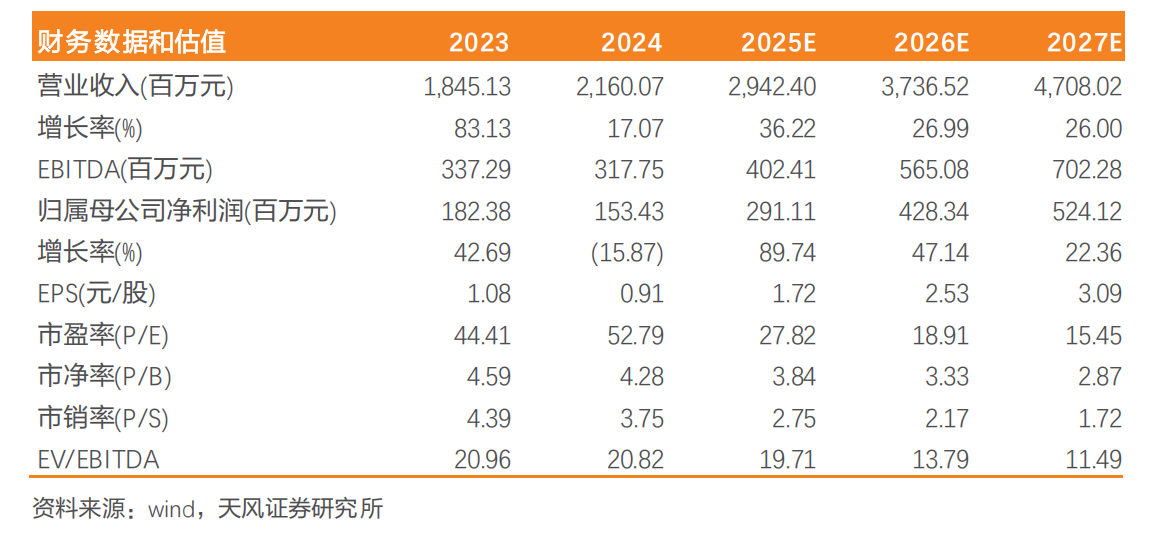

看好公司持续开拓储能、半导体设备、数据中心温控等多行业、多客户,进一步打开公司下游市场空间、业绩持续加速。基于公司24年全年及25年一季度经营情况,以及考虑公司在多行业的稳步开拓潜力,天风证券调整公司25-27年营业收入至29.4、37.4、47.1亿元(原值为25-26年33.3、43.2亿元);归母净利润2.9、4.3、5.2亿元(原值为25-26年3.2、4.2亿元),对应当前估值28、19、15XPE。

图表2:盈利预测与财务指标

二、技术面信号

同飞股份集多个热点概念于一身:数据中心液冷+光刻机(胶)+换电概念,近1年股价顺势而上升(优于大市),阶段性底部逐步抬高,当前股价和估值对比业绩预期仍处于低估区间,后市增长空间巨大,十大流通股东中有多家险资和公募机构的身影,深受游资和主力的喜爱,,市值90多亿左右易炒作;近期在“中报预增”和“人工智能大会”的事件催化下,快速震荡上行且放量数倍的成交额,各周期均线呈多头排列向上,股价站稳在各均线之上,技术面上金叉信号(5日MACD和10日MACD)已显现,股价有望进一步加速。

风险提示:

宏观经济波动风险、市场竞争风险,原材料价格波动风险,技术风险,人力资源获得及流失风险,规模扩张风险。

参考资料:

20250515-天风证券-同飞股份-多行业温控开拓取得成效,25Q1业绩高增

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

沪公网安备31011802005267号

沪公网安备31011802005267号