战事进入第四周,又迎来真假难辨的消息:

随着特朗普本人的表态,谈判的几率正在增加。

军事极限战扩散为能源极限战,国际石油、军工、航运、矿产、农业、化工与药品等多个关键领域供应链震荡加剧。

有“战争金属”之称的钨价自年初以来大幅上涨。铝价因航运受阻也大幅上升,飙至4年以来最高位。尿素价格创2022年以来新高。

近期,高端制造领域的关键原料氦气,价格也因卡塔尔工厂部分停产快速上涨。

更严重的,一旦供应无法及时恢复,甚至还会影响到全球的芯片生产。

01

飙涨的不止油价

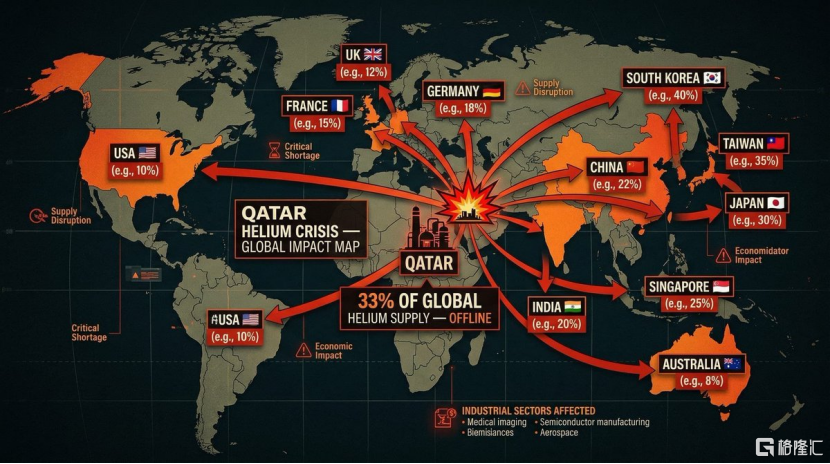

2026年2月28日,伊朗为反击美以联合袭击,宣布关闭了全球能源供应链的咽喉要道——霍尔木兹海峡。

紧接着在3月2日,伊朗动用无人机对卡塔尔国有能源公司旗下的拉斯拉凡(Ras Laffan)设施发动了军事打击,导致这一全球最大的液化天然气工厂被迫停止生产天然气及其伴生产品氦气。

随后在3月中旬,拉斯拉凡设施再次遭到袭击并遭受大规模损毁,导致卡塔尔境内的三处氦气生产设施全部停止运营。

卡塔尔的核心氦气产区拉斯拉凡设施在遭受多次军事袭击后,其受损程度被官方定性为“大规模”且“严重”破坏。由于这些液化天然气及氦气提炼装置的精密性,修复工作预计将耗时长达数年之久,这导致卡塔尔境内的三处氦气生产设施目前已全部停止运营。

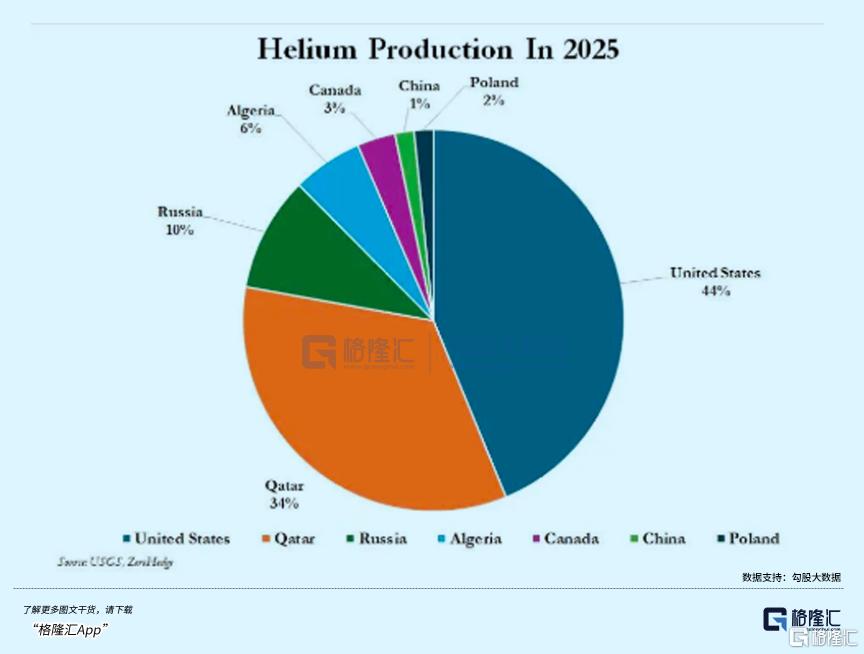

受此影响,卡塔尔国有能源公司已正式宣布进入“不可抗力”状态,并预计年度氦气出口量将直接削减14%,而卡塔尔供应了全球约30%的氦气。

来源:X

直接影响不光来自生产端。

现在装着氦气的运输船停滞在海上,不仅导致了现有库存的损耗,更使得重新调配容器、寻找替代供应路线的重组过程变得极其漫长和困难。

氦气的分子极小且储运要求严苛,必须依靠造价高达百万美元的专用液氦罐箱进行运输,目前约有两百个此类专用容器被滞留在中东地区,且全球范围内几乎没有闲置的备用容器可供调遣。

这些隔热容器只能维持液氦状态三十五至四十八天,一旦封锁时间超过这个限度,容器内的氦气就会因升温汽化并从压力释放阀中逸散浪费。

这意味着全球约三分之一的氦气供应源,在未来较长一段时期内可能处于缺位状态。

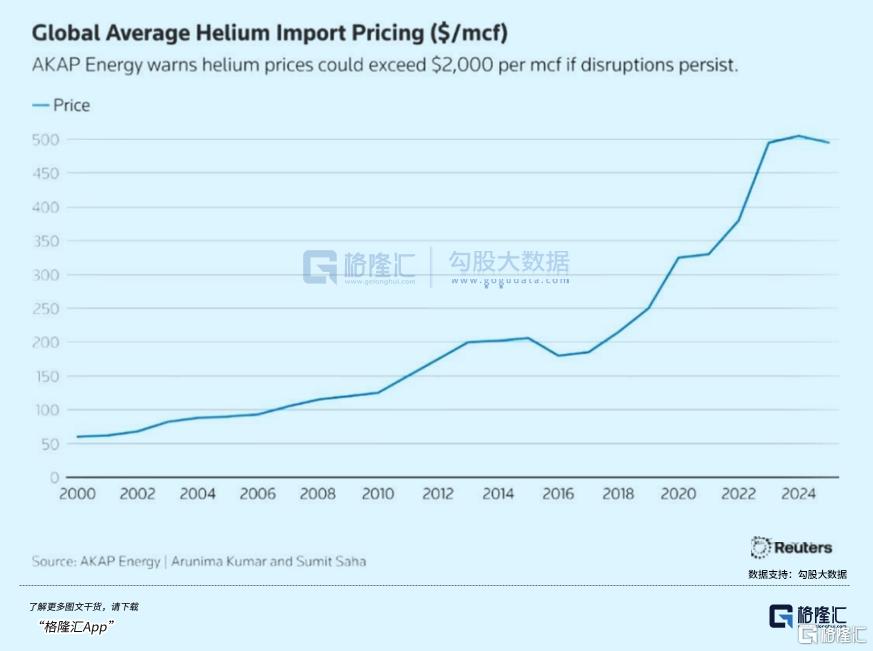

目前,氦气现货价格在危机爆发后的14天内已翻倍,占据市场绝大部分份额的长期合同也已经产生了超过30%的附加费。

如果停产时间延长,涨价空间还会更大。

对此是有前车之鉴的,四年前的俄乌冲突后短短数月,液氦价格就从每升80元飙升到400元,国内不少科研机构低温实验装置因缺氦停机。

02

芯片生产遇“黑天鹅”?

别看氦气储量十分稀少,但在现代工业里却有着“气体黄金”的称号,在医疗、航天、集成电路领域有着非常重要的应用价值。

尤其在半导体制造领域,导热效率出色的氦气几乎是无可替代的。

氦气最核心、最具体的作用就是在芯片制造的蚀刻工序中充当冷却液。简单来说,芯片厂在加工晶圆时,由于刻蚀工艺会产生巨大的热量,技术人员必须不停地向晶圆背面吹送氦气。

因为氦气具有极佳的导热性能,像个散热器一样,快速且均匀地带走热量,确保晶圆表面的温度稳如泰山。

如果温度稍有波动,那些微米级的电路图案就会刻歪,整块晶圆可能就废了。

而且,关键工艺环节需要非常高纯度的氦气。

例如在光刻机超导冷却、晶圆精密温控、超洁净保护及质谱检漏等环节,纯度必须达到99.999%(5个9,即5N级)以上。

氦气在晶圆生产成本里占比不大,但目前尚无可行的替代物能够取代氦气用于冷却晶圆的作用。也就是说,缺了这口“气”,再先进的光刻机也得停工。

试想一下,在下游AI创新周期的驱动下,半导体产业步入新一轮大规模订单和资本开支的节奏中,国际芯片巨头已经开始全面转向高端芯片生产,淘汰低端产能,而国内晶圆厂也在积极扩产,产能利用率去年一直拉满。

芯片产业链吭呲吭呲上钟干活给下游交付订单,而恰恰是霍尔木兹海峡的顺势关闭,如今掐住了全球芯片产业的咽喉,供应预期调整甚至有可能引发下游整个AI产业链的回调。

即使不会演变成全面的短缺,芯片制造商也可能要被迫调整策略,优先保障利润率更高的AI芯片的生产,因为这些产品对散热和良率的要求极高,前提是替代供应能够及时到位。而利润较低的消费级产品则可能因氦气分配优先级较低而面临减产或成本飞涨。

03

氦气概念爆发

近年来伴随半导体、航空航天等高速发展,氦气需求量持续增长,亚太为最大需求市场,其中中国、韩国、日本为主要消费国家。

周一中日韩三市的半导体板块就经历了非常大的波动,韩国芯片巨头首当其冲,本月市值已蒸发逾2000亿美元,投资者正在消化2026年产量下降15%至20%的预期。

这不仅是避险情绪应对时局变化的发泄。市场更担忧的是,一旦氦气缺货演变成结构性短缺,将对全球芯片生产带来巨大影响。

据媒体报道,SK海力士已持有一定氦气库存,并额外锁定了新的供应渠道,目前基本脱离短期冲击范围。但中期风险仍难以消除——即便供应未完全中断,切换至经过验证的替代供应商同样需要时间。

韩国贸易协会数据显示,2025年韩国氦气进口量中,64.7%来源于卡塔尔。

与此同时,国内稀有气体板块也围绕氦气概念发酵,华特气体、金宏气体、杭氧股份、广钢气体、凯美特气近期上涨。

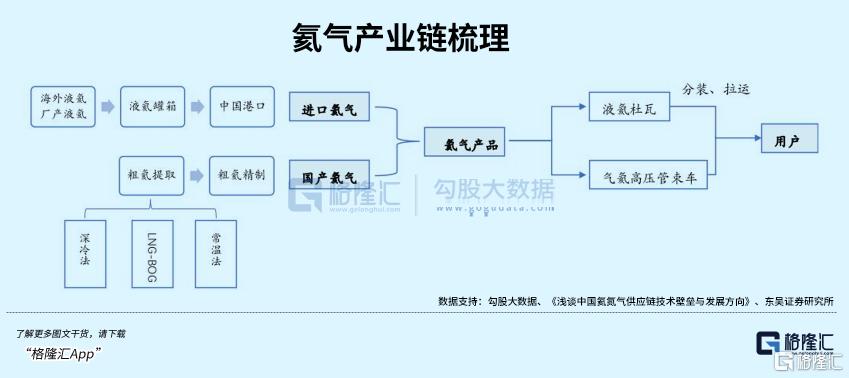

全球氦气贸易形成了几大核心出口源:卡塔尔约占30%的份额;美国储量最大,但对于出口中国有明确的限制规定;俄罗斯与阿尔及利亚也是重要的出口来源。

相比之下,我国的氦气消费高度依赖进口,氦气消费量约占全球20%,但储量仅占全球总量的约2%。

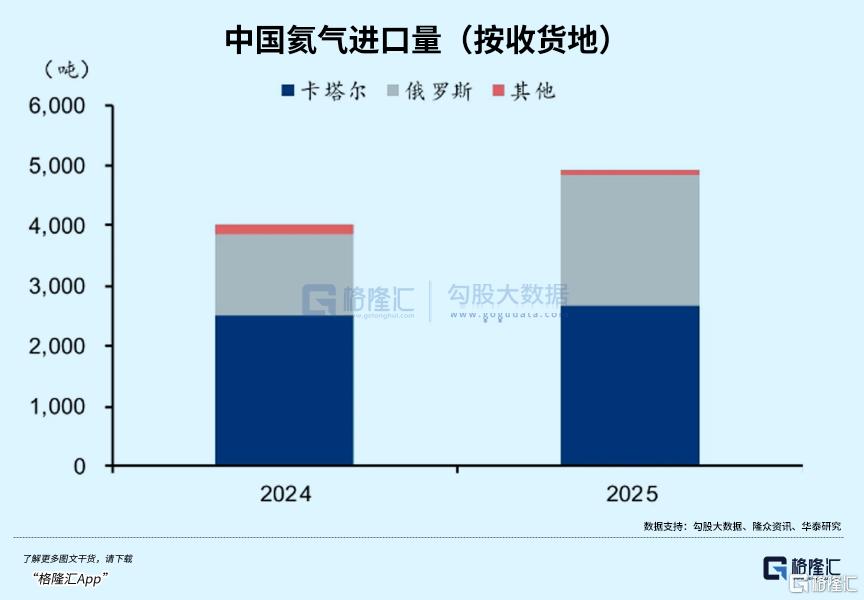

根据卓创资讯网的统计,2025年,我国氦气进口量超4924吨,而国内产量只有827吨,两者相差近6倍。

2025年,卡塔尔与俄罗斯分别以54%和44%的进口占比,占据我国氦气供应的绝对主导。虽然国内正在积极推动国内气源开发、空气提氦技术及储运装备国产化,但短期内高度依赖中东和俄罗斯供应的局面依然难以根本改变。

近年来国内勘探开发取得了重要进展,据中国地质调查局公布数据,截至2025年4月,全国新增氦气探明地质储量40.7亿立方米,苏里格、涪陵等6个气田氦气探明地质储量均超过2亿立方米,其中几个已经具备开采价值。

2025年,全国共有48家企业具备氦气提取能力,产能达到1466.06万立方米,约2628吨。不过,产能并不直接等同实际产量。

去年国内氦气产量都不到900吨,只达到产能的三成左右,大量装置仍处于低负荷运行或尚未达产状态。从勘探探测到真正形成稳定产量,中间需要较长周期,有一个缓慢爬坡的过程。

储运环节方面,目前已实现了核心装备的国产化,杭氧研制出的40英尺液氦罐箱在2024年实现了量产交付,这种装备可以将液氦的无损维持时间延长至80天。

一方面,当前国产氦气产品逐步替代中低端市场,另一方面通过代理进口产品补充高端急需领域。

例如去年2月,广钢气体通过全资子公司与卡塔尔签订20年长期氦气采购协议,成为国内首家、中国唯一与卡塔尔签订此类长协的气体企业,也在一定程度上提升了供应链的韧性,力求在复杂的国际局势下保障半导体供应链的整体安全。

在供应趋紧的情况下,对氦气有需求的关键行业往往更看重供应安全,而非价格,这也使得供应商更容易上调报价。

因此,伴随全球氦气供应紧张,半导体企业或加速备货氦气等电子气体,涨价最终有望传到给国内氦气企业。

总的来说,近期市场基本围绕着Taco与反Taco来回震荡,贵金属、化工、科技股这些前期热门板块大面积调整,资金跑得比兔子还快。

今天的缩量反弹说明了大家都在谨慎寻找结构性的机会,只不过市场共识尚未完全形成,领涨板块的持续性还有待考验。(全文完)

沪公网安备31011802005267号

沪公网安备31011802005267号